Resumen del mercado de la enfermedad pulmonar obstructiva crónica (EPOC)

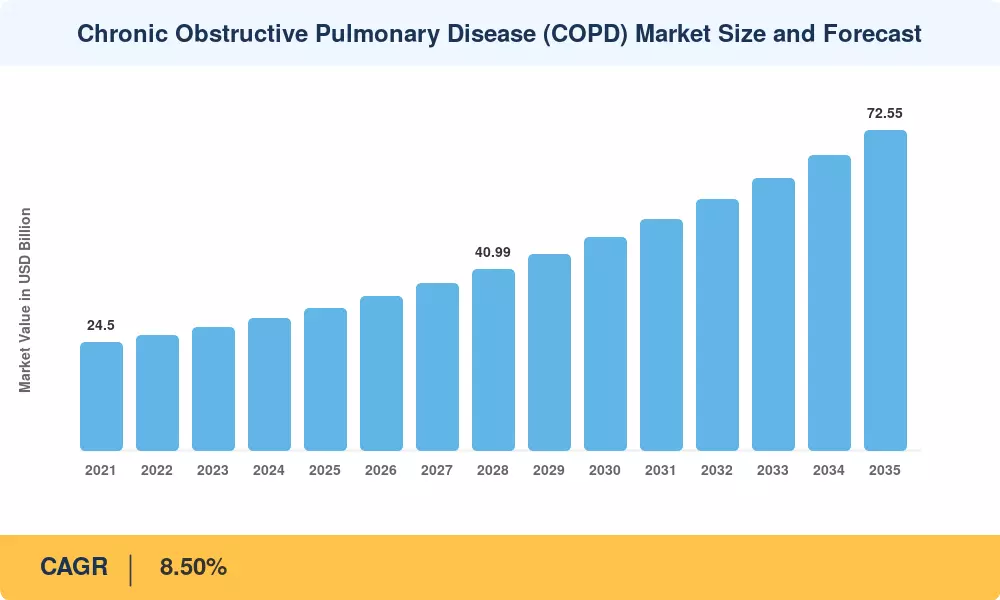

El mercado mundial de enfermedades pulmonares obstructivas crónicas alcanzó un valor estimado de 32,10 mil millones de dólares en 2025 y se prevé que crezca de 34,82 mil millones de dólares en 2026 a 72,55 mil millones de dólares en 2035, registrando una tasa compuesta anual del 8,50% durante el período previsto (2026-2035). La creciente prevalencia de enfermedades entre las poblaciones que envejecen, la ampliación del reembolso de Medicare para la atención respiratoria domiciliaria y la adopción acelerada de inhaladores de combinación triple son los principales catalizadores detrás de esta trayectoria. La actualización de la Carga Mundial de Enfermedades de 2024 de la OMS estima que la EPOC afecta a más de 480 millones de adultos en todo el mundo, y el gasto en salud pública dirigido a las enfermedades respiratorias crónicas superó los 14 mil millones de dólares en los países de la OCDE en el año fiscal 2024.[1].

Una importante transformación tecnológica está remodelando la forma en que los médicos gestionan el mercado de enfermedades pulmonares obstructivas crónicas. Los inhaladores de dosis medidas tradicionales que utilizan propulsores de alto PCA están dando paso a reformulaciones de bajo PCA y dispositivos inteligentes conectados que generan datos de adherencia en el mundo real. La reducción gradual del Reglamento sobre gases fluorados de la Comisión Europea, vigente hasta 2030, está obligando a los fabricantes a invertir más de 2 mil millones de dólares en conjunto en rediseños de inhaladores.[2]. Al mismo tiempo, los productos biológicos de primera clase dirigidos a los fenotipos eosinofílicos de la EPOC, incluidos dupilumab e itepekimab, están entrando en una revisión regulatoria de última etapa, creando subsegmentos terapéuticos completamente nuevos dentro del mercado de enfermedades pulmonares obstructivas crónicas.

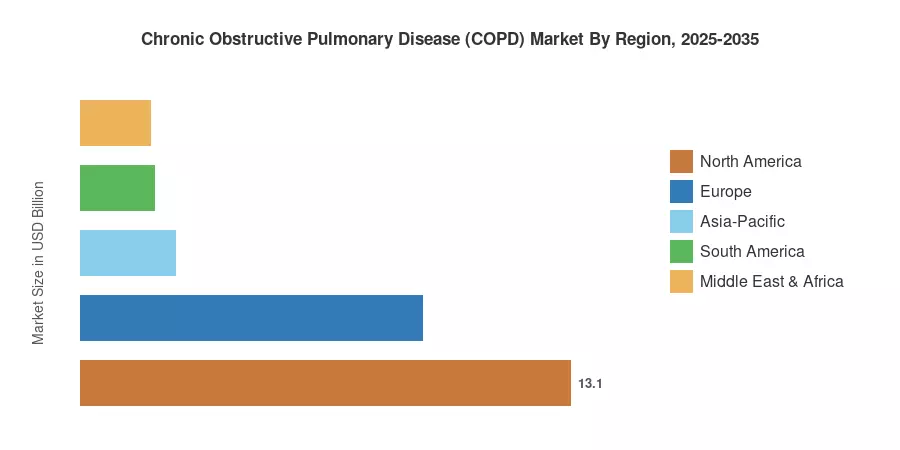

América del Norte lidera el mercado de enfermedades pulmonares obstructivas crónicas con aproximadamente un 40,80 % de participación en los ingresos, impulsado por un sólido reembolso de seguros y una alta penetración del diagnóstico. Asia-Pacífico es la región de más rápido crecimiento con una CAGR estimada del 7,90% hasta 2035, a medida que China y la India amplían la infraestructura de espirometría de atención primaria. Europa ocupa el segundo lugar con aproximadamente el 28,50%, respaldada por los incentivos de la Estrategia Farmacéutica de la UE para la innovación respiratoria. El panorama competitivo se intensificará a medida que los broncodilatadores biosimilares de acción prolongada lleguen al formulario en 2028.

Conclusiones clave del informe

• Por tipo de producto

- Las terapias de clase de fármacos representaron aproximadamente el 69,50 % de la cuota de mercado de la enfermedad pulmonar obstructiva crónica en 2024, lo que refleja una fuerte adopción de combinaciones de LABA/LAMA/ICS en dosis fijas.

- Se pronostica que los consumibles y accesorios se expandirán a una tasa compuesta anual del 8,00% hasta 2035, impulsada por ciclos de reemplazo recurrentes para kits de nebulizadores y dispositivos espaciadores.

- Los dispositivos de monitorización alcanzaron los 2.850 millones de dólares en 2024, impulsados por los códigos de reembolso de monitorización remota de pacientes introducidos por CMS.

• Por usuario final

- Los hospitales y clínicas representaron aproximadamente el 83,30% de los ingresos del mercado de enfermedades pulmonares obstructivas crónicas en 2024.

- Se prevé que los entornos de atención domiciliaria registrarán una tasa compuesta anual del 7,30% hasta 2035 a medida que los pagadores cambien el manejo de las exacerbaciones agudas a modelos ambulatorios y domiciliarios.

• Por región

- América del Norte captó el 40,80% del mercado de enfermedades pulmonares obstructivas crónicas en 2024, respaldado por la expansión de la cobertura de la Parte D de Medicare.

- Se prevé que Asia-Pacífico registre el crecimiento más rápido con una tasa compuesta anual del 7,90% hasta 2035.

- Europa aportó aproximadamente 9.150 millones de dólares en 2024, siendo Alemania y el Reino Unido los principales mercados nacionales.

Tamaño y pronóstico del mercado de enfermedad pulmonar obstructiva crónica (2021-2035)

El dimensionamiento del mercado sigue un modelo de ingresos ascendente que agrega las ventas informadas por los fabricantes en todas las clases de medicamentos, dispositivos de diagnóstico, dispositivos de monitoreo y consumibles. Las cifras históricas (2021-2024) se basan en informes anuales, bases de datos nacionales de gasto sanitario y conjuntos de datos de auditoría de prescripciones de IQVIA y MIDAS. Las proyecciones de pronóstico (2026-2035) aplican supuestos de crecimiento a nivel de segmento validados con modelos de prevalencia epidemiológica y escenarios de combinación de pagadores.[3].

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Adopción de inhaladores de triple combinación |

~1,8% |

Global |

Corto plazo (≤2 años) |

[6] |

| Productos biológicos para los fenotipos de EPOC eosinófila |

~1,5% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[7] |

| Cambio de Medicare/pagador hacia la atención domiciliaria |

~1,3% |

América del norte |

Corto plazo (≤2 años) |

[5] |

| Adopción de inhaladores conectados y monitoreo remoto |

~1,2% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[8] |

| Mandatos de reformulación de propulsores de gases fluorados de la UE |

~0,9% |

Europa |

Mediano plazo (2 a 4 años) |

[2] |

| Expansión de la infraestructura de espirometría en los mercados emergentes |

~0,8% |

Asia-Pacífico |

Largo plazo (≥4 años) |

[9] |

| Plataformas de predicción de exacerbaciones habilitadas por IA |

~0,6% |

Global |

Largo plazo (≥4 años) |

[10] |

Adopción de inhaladores de triple combinación

La triple terapia con un solo inhalador (SITT) que combina LABA, LAMA e ICS ha remodelado los patrones de prescripción en todo el mercado de enfermedades pulmonares obstructivas crónicas desde la aprobación de la FDA de furoato de fluticasona/umeclidinio/vilanterol en 2017. Los ingresos globales de SITT superaron los 8.900 millones de dólares en 2024, y la cobertura del formulario ahora abarca más del 85 % de los planes de salud comerciales de EE. UU.

Productos biológicos para los fenotipos de EPOC eosinófila

Dupilumab de Sanofi/Regeneron fue el primer producto biológico que mostró reducciones estadísticamente significativas de las exacerbaciones en una población con EPOC eosinofílica de Fase III, con una reducción del riesgo del 30% en comparación con el placebo en el ensayo BOREAS de Fase III.[7]. Se espera que el mercado de la enfermedad pulmonar obstructiva crónica capte entre 3.000 y 5.000 millones de dólares de nuevo gasto en productos biológicos para 2030, a medida que más candidatos (itepekimab, benralizumab, astegolimab) completen ensayos fundamentales. El precio de la prima –que probablemente oscilará entre 15.000 y 25.000 dólares por paciente al año– aumentará desproporcionadamente los ingresos en América del Norte y Europa Occidental.

Cambio impulsado por Medicare hacia la atención respiratoria domiciliaria

CMS finalizó los códigos de reembolso para la monitorización remota de pacientes (RPM) de afecciones respiratorias crónicas en 2019, lo que permite a los proveedores facturar al CPT 99457/99458 por la revisión de datos de espirometría y oximetría de pulso conectada[5]. Este cambio de política amplió directamente el grupo de pacientes direccionables para la monitorización domiciliaria dentro del mercado de enfermedades pulmonares obstructivas crónicas, con aproximadamente 1,6 millones de beneficiarios de EPOC de Medicare elegibles para la inscripción en RPM para 2026. Los pagadores privados, incluidos UnitedHealth y Aetna, siguieron con políticas de cobertura similares en un plazo de doce meses.

Adopción de inhaladores conectados y monitorización remota

Empresas de salud digital como Propeller Health (comprada por ResMed) y Adherium han desarrollado sensores de inhalación con Bluetooth que proporcionan datos de dosificación a plataformas en la nube para la intervención médica antes de que las exacerbaciones empeoren.[8]. La base probatoria que actualmente exigen los pagadores para la colocación del nivel de reembolso de primas en el mercado de enfermedades pulmonares obstructivas crónicas se estableció en evidencia del mundo real publicada en The Lancet Respiratory Medicine que muestra una mejora del 58% en la adherencia entre los usuarios de inhaladores conectados.

Análisis de impacto de restricciones

Las estimaciones del impacto de las restricciones siguen la misma metodología direccional descrita en la Sección 4. Los valores negativos indican presión a la baja sobre el crecimiento del segmento o del mercado total.

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Erosión genérica de las terapias LABA/LAMA de primera generación |

–1,2% |

Global |

Corto plazo (≤2 años) |

[11] |

| Costos de transición del propulsor e interrupción del suministro |

–0,8% |

Europa |

Mediano plazo (2 a 4 años) |

[2] |

| Subdiagnóstico en poblaciones de bajos ingresos |

–0,7% |

Asia-Pacífico, MEA |

Largo plazo (≥4 años) |

[12] |

| El éxito del programa para dejar de fumar reduce la incidencia |

–0,5% |

América del Norte, Europa |

Largo plazo (≥4 años) |

[13] |

| Complejidad del reembolso para dispositivos combinados |

–0,4% |

América del norte |

Mediano plazo (2 a 4 años) |

[14] |

Erosión genérica de broncodilatadores de primera generación

El tiotropio (Spiriva) y varios compuestos LABA han perdido la protección de patente y ahora están allanando el camino para genéricos autorizados y copias específicas de dispositivos, con precios de venta promedio cayendo entre un 35% y un 50% en áreas con regulaciones de sustitución.[11]. Esta erosión ejerce presión a la baja sobre los precios en todo el mercado de enfermedades pulmonares obstructivas crónicas, lo que compensa parcialmente los aumentos de volumen derivados del inicio ampliado del diagnóstico y el tratamiento.

Subdiagnóstico en entornos de bajos ingresos

La OMS estima que menos del 30% de los casos de EPOC se diagnostican en el África subsahariana y el sur de Asia, donde el acceso a la espirometría sigue limitado a los hospitales terciarios.[12]. Esta brecha de diagnóstico limita el mercado direccionable efectivo, particularmente para terapias combinadas de mayor margen, y limita el crecimiento realizado del mercado de enfermedades pulmonares obstructivas crónicas en regiones que de otra manera muestran altas tasas de prevalencia relacionadas con la exposición a combustibles de biomasa.

Oportunidades de mercado de la enfermedad pulmonar obstructiva crónica (EPOC)

Expansión de la cartera de productos biológicos más allá de los subtipos eosinófilos

Si bien las primeras aprobaciones biológicas se dirigen a los fenotipos eosinofílicos, los candidatos de próxima generación que abordan la EPOC neutrofílica e inflamatoria mixta podrían desbloquear un grupo adicional de pacientes de más de 100 millones de adultos en todo el mundo. Las empresas que avanzan en las vías anti-TSLP y anti-IL-33 se están posicionando para lecturas fundamentales para 2028, ampliando potencialmente el nivel premium del mercado de enfermedades pulmonares obstructivas crónicas.

Terapéutica digital y monetización de datos

Las plataformas de inhaladores conectados generan conjuntos de datos longitudinales sobre síntomas y adherencia que los fabricantes farmacéuticos, los pagadores y los sistemas de salud valoran cada vez más para la contratación basada en resultados.

Desarrollo de infraestructura en mercados emergentes

La Misión Digital Ayushman Bharat de la India y la estrategia China Saludable 2030 de China están invirtiendo > 4 mil millones de dólares en diagnósticos de atención primaria, incluida la espirometría en el lugar de atención en centros de salud comunitarios.[9]. Estos gastos atraerán a millones de pacientes no identificados a las vías de tratamiento formales e impulsarán significativamente el mercado de enfermedades pulmonares obstructivas crónicas en Asia Pacífico.

Actualización del ciclo de vida de la reformulación de inhaladores de bajo PCA

La eliminación gradual exigida por las reglamentaciones de los propulsores HFA-134a en Europa crea un restablecimiento del ciclo de vida del producto para cada inhalador de dosis medidas presurizado en el mercado. Los fabricantes que logren la aprobación temprana de las formulaciones de HFA-152a pueden asegurarse de dos a tres años de competencia limitada y precios superiores, convirtiendo un mandato ambiental en un evento de aceleración de ingresos dentro del mercado de enfermedades pulmonares obstructivas crónicas.

Modelos de hospitalización domiciliaria para el tratamiento de las exacerbaciones agudas

Se demostró que el tratamiento de las exacerbaciones moderadas de la EPOC en el hogar reduce las tasas de reingreso a los 30 días en un 27 % y los costos por episodio en USD 3400 en programas piloto de Kaiser Permanente y NHS England.[15]. A medida que estos modelos crecen, crean demanda de nebulizadores portátiles, kits de monitoreo conectados y plataformas de telemedicina en todo el mercado de enfermedades pulmonares obstructivas crónicas.

Perspectivas futuras del mercado de la enfermedad pulmonar obstructiva crónica (EPOC)

Soporte de decisiones clínicas impulsado por IA

Los modelos de aprendizaje automático entrenados con datos de dispositivos conectados están pasando de prototipos de investigación a herramientas clínicas reembolsables. Para 2030, las alertas predictivas de exacerbación podrían evitar aproximadamente 2,3 millones de visitas al departamento de emergencias solo en los EE. UU., alterando fundamentalmente la economía de la prestación de atención en el mercado de enfermedades pulmonares obstructivas crónicas.

Medicina de precisión y terapia guiada por biomarcadores

Los recuentos de eosinófilos en sangre se han convertido en el primer biomarcador validado para la selección del tratamiento de la EPOC, pero los diagnósticos complementarios de próxima generación dirigidos al óxido nítrico exhalado fraccional (FeNO) y a las firmas del microbioma de las vías respiratorias prometen un fenotipado mucho más granular.[19]. El mercado de enfermedades pulmonares obstructivas crónicas se estratificará cada vez más en microsegmentos definidos por biomarcadores, cada uno con distintos agentes terapéuticos y niveles de reembolso, reflejando la evolución observada en la oncología durante la última década.

Sostenibilidad y transición a los inhaladores ecológicos

La Enmienda de Kigali del Protocolo de Montreal y el Reglamento de gases fluorados de la UE están creando un ciclo de transición de productos de una década de duración. El cambio de propulsores HFA-134a a HFA-152a reduce la huella de carbono por inhalador en aproximadamente un 90%, pero requiere una remodelación completa de la formulación del dispositivo.[2]. Para 2032, se espera que los inhaladores de bajo PCA constituyan más del 65 % de las prescripciones europeas de pMDI, lo que remodelará las asociaciones de la cadena de suministro en todo el mercado de enfermedades pulmonares obstructivas crónicas.

Contratación basada en valores y vinculada a resultados

Los pagadores y los fabricantes están poniendo a prueba acuerdos basados en resultados vinculados a la frecuencia de las exacerbaciones y las tasas de hospitalización. Estos modelos de contratación redefinirán el posicionamiento competitivo en el mercado de enfermedades pulmonares obstructivas crónicas, recompensando a los fabricantes que inviertan en plataformas de adherencia y herramientas digitales complementarias.

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| América del norte |

40,80% de participación (2024) |

Lanzamiento de biológicos, reembolso de RPM |

| Europa |

USD 9.15 Billion (2024) |

Transición propulsora, atención basada en valores |

| Asia-Pacífico |

7,90% CAGR (2026-2035) |

Capacidad de espirometría, acceso genérico. |

| Sudamerica |

USD 1.98 Billion (2024) |

Ampliación del formulario público |

| Medio Oriente y África |

5,80% CAGR (2026-2035) |

Infraestructura de diagnóstico |

| Total |

USD 32.10 Billion (2025) |

— |

El mercado de enfermedades pulmonares obstructivas crónicas exhibe una jerarquía geográfica distinta moldeada por estructuras de reembolso, tasas de penetración del diagnóstico y datos demográficos de la carga de morbilidad. América del Norte sigue siendo el mayor contribuyente a los ingresos, mientras que Asia-Pacífico está cerrando la brecha a través de una expansión del volumen impulsada por la infraestructura.

América del norte

| País |

Métrica clave |

Controlador clave |

| A NOSOTROS |

82,40% de la participación regional |

Cobertura biológica de la Parte D de Medicare |

| Canadá |

10,70% de la participación regional |

Armonización del formulario provincial |

| México |

6,90% de la participación regional |

Ampliación del Seguro Popular |

Estados Unidos domina el mercado de enfermedades pulmonares obstructivas crónicas de América del Norte, y la política de reembolso de CMS actúa como la principal palanca de demanda. El rediseño de la Parte D de la Ley de Reducción de la Inflación, que entrará en vigor en 2025, limita los costos de bolsillo de las terapias con inhaladores a 2.000 dólares al año, ampliando la asequibilidad del tratamiento para aproximadamente 3,8 millones de beneficiarios de Medicare.[16]. La Alianza Farmacéutica Pancanadiense de Canadá continúa negociando precios de lista más bajos para los inhaladores combinados, mientras que México está integrando la detección de la EPOC en su expansión de la atención primaria bajo el IMSS-Bienestar.

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

8,50% CAGR (2026-2035) |

Vía rápida de AMNOG para productos biológicos respiratorios |

| Reino Unido |

USD 1.62 Billion (2024) |

Objetivos respiratorios del plan a largo plazo del NHS |

| Francia |

16,20% de la participación regional |

Reembolso de inhaladores de seguridad social |

| Italia |

12,80% de participación regional |

Contratación de la autoridad sanitaria regional |

| España |

5,90% CAGR (2026-2035) |

Implementación de la estrategia nacional de EPOC |

| Países nórdicos |

USD 0.78 Billion (2024) |

Integración de salud digital |

| Rusia |

4,10% de la cuota regional |

Programas estatales de adquisición de productos farmacéuticos |

| Resto de Europa |

7,50% de la participación regional |

Marco de evaluación conjunta de ETS de la UE |

El mercado europeo de enfermedades pulmonares obstructivas crónicas se define por la tensión entre los marcos de contención de costos y el impulso de terapias innovadoras. El Reglamento HTA de la UE, vigente a partir de enero de 2025, introduce evaluaciones clínicas conjuntas que acelerarán las decisiones de acceso en todos los estados miembros y al mismo tiempo aplicarán presión a la baja de precios a través de referencias cruzadas.[17]. El Plan a Largo Plazo del NHS del Reino Unido se ha fijado el objetivo de reducir los ingresos de emergencia por EPOC en un 25 % para 2028, impulsando la inversión en modelos de atención comunitarios.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

35,60% de la participación regional |

Ampliación de la lista nacional de medicamentos esenciales |

| India |

9,20% CAGR (2026-2035) |

Programa de diagnóstico de Ayushman Bharat |

| Japón |

USD 2.15 Billion (2024) |

Reforma del reembolso de tiotropio del NHI |

| Corea del Sur |

7,80% CAGR (2026-2035) |

Inclusión del formulario HIRA |

| ASEAN |

14,30% de la participación regional |

Centros de fabricación de inhaladores genéricos |

| Resto de Asia-Pacífico |

5,50% de la participación regional |

Adopción del programa PEN de la OMS |

China representa la mayor oportunidad de volumen en el mercado de enfermedades pulmonares obstructivas crónicas en Asia y el Pacífico, aunque el reembolso por paciente sigue estando por debajo de los promedios occidentales. La actualización de 2024 de la Lista Nacional de Medicamentos de Reembolso de China agregó tres nuevas terapias combinadas para la EPOC, mientras que el plan de incentivos vinculado a la producción de la India para dispositivos de inhalación está atrayendo 800 millones de dólares en inversiones en fabricación nacional hasta 2027.[9].

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

58,30% de la participación regional |

Inclusión de inhaladores en el formulario del SUS |

| Argentina |

6,40% CAGR (2026-2035) |

Ampliación del plan de salud privado |

| Resto de Sudamérica |

USD 0.55 Billion (2024) |

Iniciativa panamericana de salud respiratoria |

Brasil sustenta el mercado de enfermedades pulmonares obstructivas crónicas de América del Sur a través del Sistema Único de Salud (SUS), que agregó antagonistas muscarínicos de acción prolongada a su lista de medicamentos esenciales en 2023. El acceso sigue siendo desigual fuera de los principales centros urbanos, y los altos costos de bolsillo de las terapias combinadas limitan su aceptación en los grupos de menores ingresos.

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

28,40% de la participación regional |

Visión 2030 transformación de la atención sanitaria |

| Emiratos Árabes Unidos |

USD 0.32 Billion (2024) |

Ampliación de hospitales privados |

| Sudáfrica |

6,10% CAGR (2026-2035) |

Integración respiratoria piloto del NHI |

| Egipto |

14,70% de la participación regional |

Programas de detección de exposición a la biomasa |

| Resto de MEA |

26,20% de la participación regional |

Campañas de diagnóstico financiadas por ONG |

El segmento de Oriente Medio y África del mercado de enfermedades pulmonares obstructivas crónicas sigue siendo el más pequeño por ingresos, pero muestra un crecimiento acelerado a medida que los estados del Golfo invierten en centros respiratorios especializados. La transformación de la atención sanitaria Visión 2030 de Arabia Saudita incluye vías dedicadas a la gestión de la EPOC dentro de su red ampliada de atención primaria, mientras que los programas piloto del NHI de Sudáfrica están integrando la espirometría en los flujos de trabajo de las clínicas comunitarias.[18].

Segmentación del mercado de enfermedad pulmonar obstructiva crónica (EPOC)

Por tipo de producto

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Clase de droga |

69,50% de participación (2024) |

Adopción de inhaladores de triple combinación |

| Dispositivos de diagnóstico |

USD 3.42 Billion (2024) |

Ampliación de las directrices de detección |

| Dispositivos de monitoreo |

9,60% CAGR (2026-2035) |

Reembolso por monitorización remota de pacientes |

| Consumibles y accesorios |

8,00% CAGR (2026-2035) |

Ciclos de reemplazo recurrentes |

Las terapias de clases de medicamentos forman la columna vertebral de ingresos del mercado de enfermedades pulmonares obstructivas crónicas, ancladas en combinaciones exitosas de LABA/LAMA/ICS como Trelegy Ellipta (GSK) y Breztri Aerosphere (AstraZeneca). El cambio de la terapia dual a la triple ha ampliado los valores promedio de prescripción en aproximadamente un 40% en tres años, y los entrantes de productos biológicos agregarán un nivel de precios premium además de los ingresos establecidos por inhaladores para 2028.

Los dispositivos de monitoreo representan el segmento de productos de más rápido crecimiento en el mercado de enfermedades pulmonares obstructivas crónicas, impulsado por la expansión del código CPT para espirometría remota y oximetría de pulso. Fabricantes como ResMed y Masimo están incorporando conectividad celular directamente en los dispositivos, eliminando la necesidad de emparejar teléfonos inteligentes y reduciendo las barreras de adopción entre los pacientes ancianos con EPOC.

Por usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Hospitales y Clínicas |

83,30% de participación (2024) |

Manejo de las exacerbaciones agudas |

| Configuración de atención domiciliaria |

7,30% CAGR (2026-2035) |

Cambio del pagador a la atención ambulatoria |

| Otros usuarios finales |

USD 1.10 Billion (2024) |

Programas de salud ocupacional |

Los hospitales y clínicas siguen dominando el gasto en el mercado de enfermedades pulmonares obstructivas crónicas porque las exacerbaciones graves que requieren terapia nebulizada, oxígeno suplementario y diagnósticos de emergencia son episodios que requieren muchos recursos. Los entornos de atención domiciliaria son la clara historia de crecimiento, ya que los incentivos de los pagadores para reducir las tasas de reingreso a los 30 días llevan el monitoreo, la terapia de mantenimiento y los encuentros de telesalud a entornos comunitarios y residenciales.

Evaluación comparativa competitiva

El mercado de enfermedades pulmonares obstructivas crónicas muestra una concentración moderada, y las cinco principales empresas generan aproximadamente entre el 55% y el 62% de los ingresos globales. El índice Herfindahl-Hirschman se sitúa en el rango de 1.200 a 1.500, lo que indica un mercado en el que un puñado de grandes empresas farmacéuticas ocupan posiciones dominantes en inhaladores y terapias farmacológicas, mientras que los especialistas en dispositivos y salud digital ocupan nichos fragmentados.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| GlaxoSmithKline (GSK) |

~14–18% |

Trelegy Ellipta, Añoro, Nucala |

Líder del mercado de triple terapia, expansión biológica |

| AstraZeneca |

~12–15% |

Aerosfera de Breztri, oleoducto Saphnelo |

Combinación inhalador + biológicos estrategia dual |

| Boehringer-Ingelheim |

~10–13% |

Spiriva, Stiolto Respimat |

Franquicia LAMA, asociaciones de dispositivos conectados |

| Novartis |

~6–9% |

Ultibro Breezhaler, Enerzair |

Integración inhalador-sensor, contratos de resultados. |

| Farmacéutica Teva |

~4–7% |

ProAir, tiotropio genérico |

Portafolio de broncodilatadores genéricos |

| Viatris (Mylan) |

~3–5% |

Breyna, Wixela Inhub |

Inhaladores genéricos autorizados |

| Chiesi Farmaceutici |

~3–5% |

Trimbow, Foster |

Pionero en propulsores de bajo PCA |

| Cipla |

~2–4% |

Portafolio DPI, dispositivo Aerobika |

Líder en acceso a mercados emergentes |

| Sanofi/Regenerón |

~2–4% |

Dupixent (EPOC eosinofílica) |

Primer participante biológico para la EPOC |

| ResMed |

~2-3% |

Plataforma Propeller Health, AirMini |

Plataforma de adherencia digital y RPM |

Noticias y desarrollos recientes

- Sanofi/Regeneron (septiembre de 2024): recibió la aprobación de la FDA para dupilumab en la EPOC eosinofílica, lo que constituye el primer producto biológico indicado para el tratamiento de la EPOC y abre una oportunidad de ingresos proyectada de 3 mil millones de dólares para 2030.[7].

- Comisión Europea (enero de 2025): Publicó directrices actualizadas para la implementación del Reglamento sobre gases fluorados, que establecen como fecha límite 2050 para la eliminación gradual del HFA-134a en los inhaladores de dosis medidas en todos los estados miembros.[2].

- Chiesi Farmaceutici (agosto de 2024): completó las primeras series de producción a escala comercial de su inhalador Trimbow reformulado HFA-152a en sus instalaciones de Parma, posicionándose como el pionero en la entrega de pMDI de bajo PCA en Europa.[23].

- CMS (diciembre de 2019): Códigos de facturación RPM finalizados CPT 99457/99458 para afecciones respiratorias crónicas, ampliando la cobertura de Medicare a los servicios de monitoreo de espirometría y inhaladores conectados[5].

Alcance del informe de mercado de Enfermedad pulmonar obstructiva crónica (EPOC)

| Parámetro |

Detalles |

| Alcance del mercado |

Terapias de clases de medicamentos, dispositivos de diagnóstico, dispositivos de monitorización, consumibles y accesorios para el tratamiento de la EPOC |

| Período de estudio |

2021-2035 |

| CAGR (2026-2035) |

8.50% |

| Tamaño del mercado del año base (2025) |

USD 32.10 Billion |

| Punto final de pronóstico (2035) |

USD 72.55 Billion |

| Segmento de más rápido crecimiento |

Dispositivos de monitoreo (9.60% CAGR) |

| Empresas perfiladas |

10 (GSK, AstraZeneca, Boehringer Ingelheim, Novartis, Teva, Viatris, Chiesi, Cipla, Sanofi/Regeneron, ResMed) |

| Moneda de valoración |

USD Billion |