Resumen del mercado de gestión de contenido empresarial

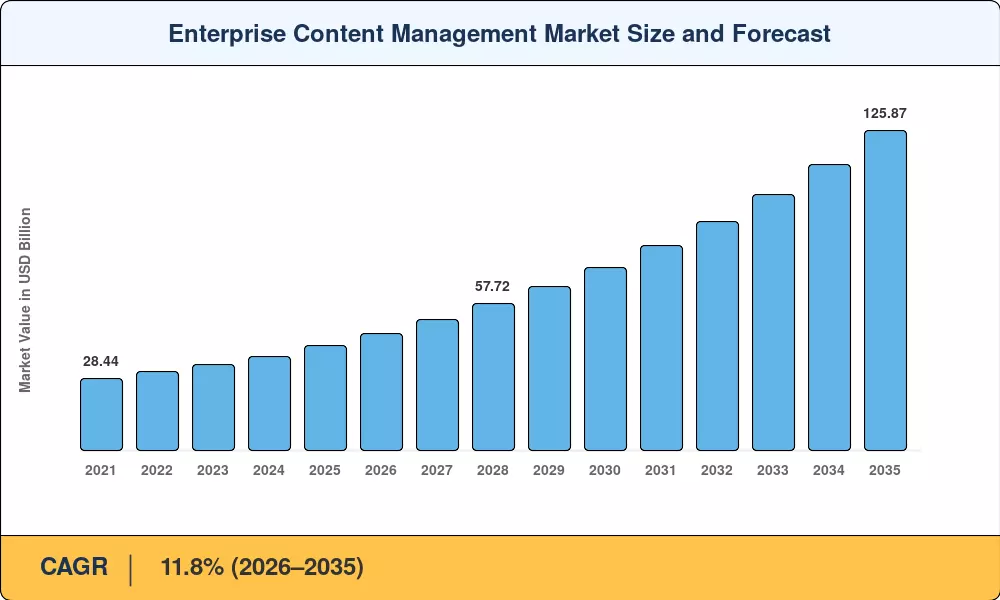

El mercado de gestión de contenidos empresariales alcanzó un estimado de 41,25 mil millones de dólares en 2025 y se prevé que crezca de 46,12 mil millones de dólares en 2026 a 125,87 mil millones de dólares en 2035, registrando una tasa compuesta anual del 11,8% durante el período previsto. Dos catalizadores están acelerando esta trayectoria: la Ley de Resiliencia Operativa Digital (DORA) de la UE, que entró en vigor en enero de 2025 y obliga a las instituciones financieras a mantener registros digitales auditables.[1]y una ola de inversión empresarial en IA que superó los 200 mil millones de dólares a nivel mundial en 2024, según estimaciones[2]. Estas fuerzas regulatorias y tecnológicas están presionando a las organizaciones a reemplazar los servidores de archivos obsoletos con arquitecturas de contenido centradas en plataformas.

Los repositorios de documentos heredados creados a principios de la década de 2010 se diseñaron para el almacenamiento estático, no para la clasificación, el etiquetado automático y la automatización del flujo de trabajo impulsados por IA que exigen las operaciones modernas. Las empresas generan ahora más de 2,5 quintillones de bytes de datos al día, y aproximadamente el 80% de ellos no están estructurados: contratos, facturas, registros clínicos, correspondencia.[3]. El cambio hacia plataformas inteligentes de gestión y captura de documentos capaces de ingerir, clasificar y enrutar este contenido en tiempo real representa la transformación tecnológica central que remodelará el mercado de gestión de contenido empresarial hasta 2035.

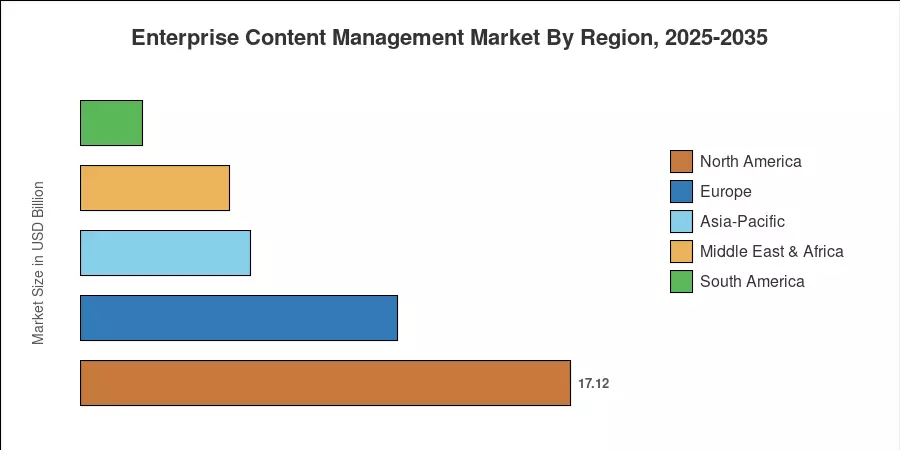

América del Norte obtuvo una participación de ingresos del 41,5 % en el mercado de gestión de contenido empresarial en 2025, gracias a la adopción temprana de la nube y estrictos mandatos de cumplimiento en los servicios financieros y de atención médica. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,4%, impulsada por los programas gubernamentales de digitalización en las economías de India, China y la ASEAN. Europa ocupó el segundo lugar con un 26,8%, impulsada por la aplicación del RGPD y los requisitos de residencia de datos transfronterizos. La próxima década recompensará a los proveedores que combinen la hiperautomatización con el cumplimiento de la nube soberana en estas geografías.

Conclusiones clave del informe

• Por tipo de solución

- La gestión de documentos tuvo una participación de ingresos del 30,2 % en el mercado de gestión de contenido empresarial en 2025, lo que refleja una profunda adopción en verticales con mucho cumplimiento.

-

Gestión de activos digitalesestá preparado para crecer a una tasa compuesta anual del 14,3 % hasta 2035, impulsado por flujos de trabajo ricos en medios en el comercio minorista y el comercio electrónico.

• Por modo de implementación y tamaño de empresa

- La implementación local captó el 57,1 % de los ingresos de 2025, ya que las industrias reguladas mantuvieron el control in situ sobre los registros confidenciales.

- Las pequeñas y medianas empresas se están expandiendo a una tasa compuesta anual del 14,1% en el mercado de gestión de contenido empresarial, gracias a modelos de precios de suscripción y basados en tokens.

• Por región

- América del Norte lideró el mercado de gestión de contenido empresarial con una participación del 41,5% en 2025.

- Se prevé que Asia-Pacífico registre la CAGR más alta del 14,4% hasta 2035, con India y China como principales motores de crecimiento.

- BFSI representó una participación del 24,1% del gasto de los usuarios finales en 2025, lo que refleja requisitos intensivos de documentación regulatoria.

Tamaño del mercado y pronóstico (2021-2035)

Las estimaciones de Market Research Future combinan análisis de ingresos ascendentes de proveedores líderes, puntos de referencia de gasto en TI regionales del Banco Mundial y la OCDE, y entrevistas primarias propias con CIO empresariales y arquitectos de plataformas de contenido. Las cifras históricas (2021-2024) se validan con las presentaciones de los proveedores y los datos de gasto en TI, mientras que la trayectoria prevista (2026-2035) aplica modelos de crecimiento ajustados por regresión calibrados según indicadores macro y análisis de la curva de adopción.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Crecimiento explosivo de datos empresariales no estructurados |

~2,1% |

Global |

Corto plazo (≤2 años) |

[3] |

| Refuerzo del cumplimiento normativo (DORA, GDPR, HIPAA) |

~2,0% |

América del Norte, Europa |

Corto plazo (≤2 años) |

[1] |

| Automatización de AI y ML de flujos de trabajo de contenido |

~2,4% |

Global |

Mediano plazo (2 a 4 años) |

[6] |

| Arquitecturas de nube múltiple y nube soberana |

~1,8% |

Europa, Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[7] |

| Los precios basados en tokens amplían el acceso de las PYME |

~1,5% |

Global |

Corto plazo (≤2 años) |

[8] |

| Convergencia de plataformas de hiperautomatización |

~1,2% |

América del Norte, Europa |

Largo plazo (≥4 años) |

[9] |

| Mandatos gubernamentales de priorizar lo digital en las economías emergentes |

~0,8% |

Asia-Pacífico, Sudamérica |

Largo plazo (≥4 años) |

[10] |

Crecimiento explosivo de datos no estructurados

El pronóstico de TheGlobal DataSphere estima que la creación global de datos superará los 180 zettabytes anualmente para 2025, y el contenido no estructurado (correos electrónicos, archivos PDF, imágenes y videos) representará aproximadamente el 80% del total.[3]. Los recursos compartidos de archivos heredados y los repositorios de documentos locales no pueden indexar, clasificar ni aplicar políticas de retención a este volumen a escala empresarial. Las organizaciones que no logran gobernar este contenido enfrentan tanto ineficiencia operativa como un riesgo regulatorio creciente, creando una urgencia básica que sostiene el piso de crecimiento del Mercado de Gestión de Contenido Empresarial incluso durante las contracciones macroeconómicas.

Ajuste del cumplimiento normativo

El marco DORA de la UE exige que las entidades financieras mantengan pistas de auditoría inmutables y demuestren la gobernanza del ciclo de vida del contenido bajo revisión supervisora a partir de 2025.[1]. En los Estados Unidos, las reglas actualizadas de mantenimiento de registros de la SEC impusieron más de 2 mil millones de dólares en multas entre 2021 y 2024 solo por violaciones de las comunicaciones electrónicas.[11]. Las organizaciones de atención médica enfrentan una presión paralela debido a los cambiantes requisitos de información de salud electrónica de HIPAA. Estos mandatos se traducen directamente en los presupuestos de adquisiciones del mercado de gestión de contenido empresarial, ya que los costos de incumplimiento ahora exceden habitualmente las tarifas de licencia de la plataforma.

Automatización AI y ML de flujos de trabajo de contenido

estima que para 2027, el 65% de las plataformas de gestión de contenidos incorporarán IA generativa nativa para la clasificación automática, la extracción de metadatos y la generación de resúmenes.[6]. Este cambio convierte la gestión de contenidos de una función de almacenamiento pasivo a una capa de inteligencia activa, lo que permite a los trabajadores sociales, agentes de crédito y ajustadores de reclamaciones reducir los tiempos de procesamiento de documentos entre un 40% y un 60%. El mercado de gestión de contenido empresarial está siendo remodelado por proveedores que se apresuran a incorporar grandes capacidades de modelos de lenguaje directamente en sus plataformas, creando un nuevo eje competitivo en torno a la precisión de la IA y la auditabilidad del cumplimiento.

Arquitecturas de nube múltiple y nube soberana

Las regulaciones de residencia de datos ahora afectan a más de 100 jurisdicciones en todo el mundo, según la Information Technology & Innovation Foundation.[7]. Las organizaciones que operan a través de fronteras deben garantizar que los repositorios de contenido respeten los mandatos de almacenamiento local, un requisito que ha acelerado la demanda de arquitecturas ECM de múltiples nubes. El mercado de gestión de contenido empresarial se beneficia directamente, a medida que las empresas pasan del alojamiento de un solo proveedor a plataformas de contenido federadas que pueden enrutar datos dinámicamente según la geografía y el nivel de clasificación.

Análisis de impacto de restricciones

Las estimaciones de impacto que aparecen a continuación representan obstáculos direccionales para el crecimiento y no se restan directamente de la CAGR general. Reflejan fricciones en las adquisiciones, retrasos en la adopción y sensibilidades de costos identificadas a través de investigaciones primarias y secundarias.

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Complejidad de la migración del sistema heredado |

~–1,5% |

Global |

Mediano plazo (2 a 4 años) |

[12] |

| Privacidad de datos y riesgos de exposición a violaciones |

~–1,2% |

América del Norte, Europa |

Corto plazo (≤2 años) |

[13] |

| Inflación de costos de API debido a cargas de trabajo de IA |

~–0,8% |

Global |

Corto plazo (≤2 años) |

[14] |

| Escasez de talento en roles de arquitectura de contenido |

~–0,7% |

Global |

Largo plazo (≥4 años) |

[15] |

| La dependencia de proveedores preocupa que ralentice las adquisiciones |

~–0,6% |

Europa, Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[16] |

Complejidad de la migración del sistema heredado

Las grandes empresas suelen operar entre 15 y 25 repositorios de contenido discretos acumulados a través de décadas de fusiones, compras departamentales y soluciones personalizadas.[12]. La migración de petabytes de contenido no estructurado, manteniendo al mismo tiempo la integridad de los metadatos, las estructuras de permisos y la cadena de custodia regulatoria, crea cronogramas de proyectos de varios años que retrasan la obtención de ingresos del mercado de gestión de contenido empresarial. La encuesta de 2024 encontró que el 58% de los proyectos de migración de ECM excedieron su cronograma original en al menos seis meses.

Privacidad de datos y riesgos de exposición a infracciones

Las infracciones de alto perfil han hecho que los equipos de adquisiciones empresariales sean más cautelosos con respecto a las plataformas de contenido alojadas en la nube. El informe de IBM sobre el costo de una vulneración de datos en 2024 situó el coste medio de una vulneración de datos en 4,88 millones de dólares, y las vulneraciones en el sector sanitario promediaron 9,77 millones de dólares.[13]. Esta percepción de riesgo crea ciclos de ventas más largos y auditorías de seguridad más exigentes para los proveedores del mercado de gestión de contenido empresarial, particularmente cuando manejan información de identificación personal o información de salud protegida en todas las jurisdicciones.

Inflación de costos de API debido a cargas de trabajo de IA

La incorporación de capacidades de IA en las plataformas de gestión de contenidos introduce costos de inferencia que aumentan con el volumen de documentos. Para las empresas que procesan millones de páginas mensualmente, los costos de API y computación pueden agregar entre un 15% y un 30% a los gastos anuales de la plataforma.[14]. Esta inflación de costos se ha convertido en una barrera de adquisición en el mercado de gestión de contenido empresarial, particularmente para los compradores del mercado medio que evalúan el retorno de la inversión de las plataformas de contenido mejoradas con IA versus las tradicionales.

Oportunidades de mercado de gestión de contenidos empresariales

Modelos de suscripción de contenido como servicio

El paso a precios basados en el consumo, donde las empresas pagan por documento producido, o por usuario por mes, está abriendo nichos en el mercado medio y en las PYME que antes estaban fuera del alcance de los sistemas empresariales. Los modelos de suscripción modulares escalonados por proveedores pueden abordar la categoría de PYME con una CAGR del 14,1% sin canibalizar los ingresos por licencias empresariales. Esta democratización del precio es uno de los vectores de crecimiento más fuertes del mercado de gestión de contenidos empresariales hasta 2035.

Digitalización de registros sanitarios en mercados emergentes

La Misión Digital Ayushman Bharat de la India está creando registros sanitarios digitales para más de 1.400 millones de habitantes, mientras que la plataforma SATUSEHAT de Indonesia está recopilando datos clínicos de más de 30.000 instalaciones.[10]. Estos proyectos ordenados por el gobierno exigen una infraestructura de gestión de contenidos escalable y son perspectivas totalmente nuevas para el mercado de gestión de contenidos empresariales en Asia y el Pacífico.

Monetización del cumplimiento impulsada por IA

Las organizaciones que implementan clasificación de contenido basada en IA pueden transformar su posición de cumplimiento en una oportunidad de generación de ingresos al proporcionar material listo para auditoría a reguladores, socios y aseguradoras como un servicio de valor agregado. La combinación de gobernanza de contenidos y tecnología regulatoria (RegTech) ofrece una nueva fuente de ingresos y un nuevo centro de compras en el mercado de gestión de contenidos empresariales.

Integración de minería de procesos

La combinación de análisis de minería de procesos con soluciones de gestión de contenidos permite a las empresas encontrar cuellos de botella en flujos de trabajo con uso intensivo de documentos (reclamaciones de seguros, originación de hipotecas, logística de la cadena de suministro) y automatizar las reparaciones.[9]. Esta capa de inteligencia convierte a ECM de un centro de costos en un motor de optimización operativa, extendiendo la audiencia dirigida al mercado de gestión de contenido empresarial al liderazgo de operaciones más allá de TI.

Monetización de datos a través de inteligencia de contenido

Las empresas que cuentan con décadas de contenido estructurado y no estructurado pueden extraer valor comercial a través de análisis impulsados por IA (identificación de tendencias, conocimientos sobre el comportamiento del cliente, inteligencia competitiva) sin exponer datos sin procesar. Esta oportunidad de monetización de datos es particularmente importante en BFSI y el comercio minorista, donde el mercado de gestión de contenido empresarial se cruza con las plataformas de inteligencia empresarial.

Perspectivas futuras del mercado de gestión de contenido empresarial

Plataformas de contenido nativo de IA

Para 2030, las plataformas de gestión de contenidos pasarán de arquitecturas aumentadas con IA a arquitecturas nativas de IA, dondeaprendizaje automáticoLos modelos manejan el 80% o más de las decisiones de clasificación, enrutamiento y retención sin intervención humana.[6]. El mercado de gestión de contenido empresarial se bifurcará entre proveedores que ofrecen modelos fundamentales integrados y aquellos que dependen de integraciones API de terceros. Las organizaciones que adopten tempranamente plataformas nativas de IA obtendrán ventajas de eficiencia compuestas, lo que podría reducir los costos de procesamiento de documentos entre un 50% y un 70% en relación con los valores de referencia de 2025.

Economía de plataforma y bloqueo del ecosistema

La gestión de contenidos está convergiendo con plataformas adyacentes (CRM, ERP, RPA y minería de procesos) en suites de operaciones digitales integradas. El mercado de gestión de contenidos empresariales estará cada vez más moldeado por la dinámica del ecosistema en lugar de por la competencia de funciones independientes. La integración de servicios de contenido de Microsoft en su ecosistema 365 y Azure, y la incorporación de SAP de la gestión de documentos en los flujos de trabajo de S/4HANA, ilustran esta trayectoria.[19]. Los compradores enfrentarán decisiones críticas de construcción versus compra versus ecosistema que remodelarán los ciclos de adquisiciones hasta la década de 2030.

Gobernanza de contenidos como infraestructura ESG

Los mandatos de presentación de informes ESG, incluida la Directiva sobre informes de sostenibilidad corporativa (CSRD) de la UE y las reglas de divulgación climática de la SEC, exigen que las empresas mantengan registros de contenido auditables para las divulgaciones no financieras.[20]. El mercado de gestión de contenido empresarial se beneficiará a medida que los informes de sostenibilidad se unan al cumplimiento financiero como un caso de uso principal de gobernanza de contenido. Las organizaciones necesitarán plataformas capaces de gestionar documentos de evidencia ESG, certificaciones de la cadena de suministro y datos de emisiones junto con los registros comerciales tradicionales.

Arquitecturas de seguridad de contenido de confianza cero

La evolución de la seguridad basada en perímetro a marcos de confianza cero alterará fundamentalmente la forma en que las plataformas de contenido manejan la autenticación, el cifrado y el control de acceso.[13]. Para 2032, se proyecta que el 60% de las empresas operarán bajo políticas de acceso a contenido de confianza cero, lo que requerirá que las plataformas ECM admitan la verificación continua, la microsegmentación y la detección de amenazas en tiempo real. Este cambio de arquitectura acelerará los ciclos de reemplazo en el mercado de gestión de contenido empresarial, ya que las plataformas heredadas no pueden adaptar controles de confianza cero a escala.

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| América del norte |

41,5% de participación (2025) |

Automatización del cumplimiento, integración de la IA, digitalización de la atención sanitaria |

| Europa |

26,8% de participación (2025) |

Cumplimiento de GDPR/DORA, nube soberana, gobernanza transfronteriza |

| Asia-Pacífico |

14,4% CAGR (2026-2035) |

Digitalización gubernamental, adopción de la nube para pymes, registros sanitarios |

| Sudamerica |

USD 2.15 Billion (2025) |

Modernización de servicios financieros, programas de gobierno digital |

| Medio Oriente y África |

12,6% CAGR (2026-2035) |

Iniciativas de ciudades inteligentes, documentación sobre petróleo y gas, Visión 2030 |

| Total |

USD 41.25 Billion (2025) |

— |

El mercado de gestión de contenido empresarial muestra una variación regional significativa impulsada por la madurez regulatoria, la disponibilidad de la infraestructura en la nube y los cronogramas de digitalización empresarial.

América del norte

| País |

Métrica clave |

Controlador clave |

| A NOSOTROS |

78,2% de la cuota regional |

Aplicación de la SEC/HIPAA, presupuestos de IA empresarial |

| Canadá |

13,4% de la cuota regional |

Modernización PIPEDA, digitalización del sector público |

| México |

8,4% de la cuota regional |

Transformación digital del sector bancario |

Estados Unidos impulsa el mercado de gestión de contenido empresarial en América del Norte mediante una aplicación regulatoria agresiva y la tasa de adopción de IA empresarial más alta a nivel mundial. Las agencias federales asignaron más de 3.500 millones de dólares a la modernización de TI en el marco del Fondo de Modernización Tecnológica entre 2022 y 2025.[17], mientras que las empresas del sector privado aceleraron las migraciones de plataformas de contenido para cumplir con los mandatos de mantenimiento de registros electrónicos de la SEC. El gobierno federal de Canadá emitió directivas actualizadas sobre registros digitales en 2024, y el regulador bancario de México (CNBV) continuó su impulso hacia la presentación de informes de cumplimiento sin papel.

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

22,5% de la participación regional |

Estándares de documentación de la Industria 4.0 |

| Reino Unido |

19,8% de la cuota regional |

Mandatos digitales de la Autoridad de Conducta Financiera |

| Francia |

15,2% de la participación regional |

Digitalización de la administración pública |

| Italia |

USD 1.19 Billion (2025) |

Modernización de registros sanitarios |

| España |

8,7% de la cuota regional |

Cumplimiento del sector bancario |

| Países nórdicos |

11.3% CAGR |

Ecosistemas avanzados de gobierno digital |

| Rusia |

USD 0.41 Billion (2025) |

Adopción de plataforma nacional debido a sanciones |

| Resto de Europa |

10,9% de la cuota regional |

Armonización regulatoria en toda la UE |

El mercado europeo de gestión de contenidos empresariales está determinado por marcos regulatorios superpuestos (RGPD, DORA, eIDAS 2.0) que obligan a las organizaciones a mantener arquitecturas de gobernanza de contenidos transfronterizas y auditables. Alemania y el Reino Unido representan colectivamente más del 40% del gasto regional, impulsado por el cumplimiento de los servicios financieros y los estándares de documentación de fabricación. La Ley de Datos de 2024 de la Comisión Europea reforzó aún más los requisitos para la portabilidad de datos estructurados, ampliando el alcance de la gestión de contenidos direccionables.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

31,4% de la participación regional |

Mandatos gubernamentales de infraestructura digital |

| India |

15.2% CAGR |

Ayushman Bharat, expansión de DigiLocker |

| Japón |

USD 1.62 Billion (2025) |

Modernización del legado empresarial |

| Corea del Sur |

13.8% CAGR |

Gobierno inteligente y crecimiento de las fintech |

| ASEAN |

14.7% CAGR |

La banca y la digitalización del sector público |

| Resto de Asia-Pacífico |

9,1% de la cuota regional |

Adopción de telecomunicaciones y manufactura |

Asia-Pacífico representa la región de más rápido crecimiento en el mercado de gestión de contenido empresarial, impulsada por programas de digitalización nacionales y la rápida adopción de la nube por parte de las PYME. La iniciativa India Digital de la India y el 14º Plan Quinquenal de China para la infraestructura digital han creado una demanda respaldada por el gobierno de plataformas de gestión de contenidos a escala.[10]. El sector empresarial de Japón, aunque maduro, está experimentando una actualización de plataforma generacional a medida que las organizaciones retiran los sistemas locales heredados que datan de la década de 2000.

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

58,1% de la participación regional |

Regulación bancaria abierta, digitalización fiscal |

| Argentina |

12.8% CAGR |

Reforma del cumplimiento de los servicios financieros |

| Resto de Sudamérica |

USD 0.67 Billion (2025) |

Expansión de los servicios electrónicos gubernamentales |

Brasil ancla el mercado de gestión de contenidos empresariales en América del Sur a través del marco progresivo de banca abierta de su banco central y regulaciones obligatorias de facturación electrónica. El sistema de Nota Fiscal Eletrônica del país procesa miles de millones de documentos electrónicos anualmente, creando un piso de demanda impulsado por el cumplimiento. Los esfuerzos de estabilización económica de Argentina han incluido reformas del gobierno digital que están ampliando gradualmente los presupuestos de adquisiciones para la gestión de contenidos en el sector público.

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

28,4% de la cuota regional |

Programas de gobierno digital Visión 2030 |

| Emiratos Árabes Unidos |

24,6% de la cuota regional |

Marcos regulatorios Smart Dubai y ADGM |

| Sudáfrica |

USD 0.31 Billion (2025) |

Modernización del sector financiero |

| Egipto |

12.9% CAGR |

Estrategia nacional de transformación digital |

| Resto de MEA |

22,7% de la cuota regional |

Documentación sobre petróleo, gas y telecomunicaciones. |

Arabia Saudita y los Emiratos Árabes Unidos juntos representan más de la mitad del gasto en el mercado de gestión de contenido empresarial en la región MEA, impulsado por ambiciosos programas de transformación nacional. La Visión 2030 de Arabia Saudita exige servicios gubernamentales que prioricen lo digital, mientras que la Estrategia Nacional de Economía Digital 2031 de los EAU incluye requisitos explícitos de gobernanza de contenidos para entidades públicas y privadas.[18]. El sector de servicios financieros de Sudáfrica, regulado por la FSCA, está aumentando constantemente la adopción de plataformas de contenido a medida que se moderniza después de la pandemia.

Segmentación del mercado de gestión de contenidos empresariales

Por tipo de solución

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Gestión de contenidos |

12,4% CAGR (2026-2035) |

Contenido web y entrega omnicanal |

| Gestión de documentos |

30,2% de participación (2025) |

Mantenimiento de registros reglamentarios y cumplimiento de auditorías |

| Gestión de casos |

USD 5.12 Billion (2025) |

Reclamaciones de seguros y flujos de trabajo legales |

| Gestión del flujo de trabajo |

11,6% CAGR (2026-2035) |

Automatización de procesos de negocio e integración de RPA |

| Gestión de activos digitales |

14,3% CAGR (2026-2035) |

Operaciones de marketing y venta minorista ricas en medios |

La gestión de documentos sigue siendo el segmento de soluciones más grande dentro del mercado de gestión de contenido empresarial, anclado por organizaciones de servicios financieros, gubernamentales y de atención médica que deben mantener registros de documentos auditables bajo supervisión regulatoria. El dominio del segmento refleja un patrón de adquisición que prioriza el cumplimiento, donde la captura de documentos, el control de versiones y la aplicación de políticas de retención son requisitos no negociables.

La gestión de activos digitales es la categoría de soluciones de más rápido crecimiento, lo que refleja la explosión de contenido multimedia enriquecido en los flujos de trabajo de desarrollo de productos, comercio electrónico y marketing empresarial. Los minoristas que gestionan decenas de miles de imágenes de productos, vídeos y activos 3D en canales globales están impulsando la adopción de plataformas a un ritmo que supera los casos de uso tradicionales centrados en documentos.

Por modo de implementación

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Local |

57,1% de participación (2025) |

Soberanía de datos e integración heredada |

| Nube |

14,8% CAGR (2026-2035) |

Escalabilidad, acceso remoto, optimización de costes. |

La implementación local todavía representa la mayor parte de los ingresos del mercado de gestión de contenido empresarial, particularmente en los sectores verticales de BFSI, gobierno y defensa, donde las preocupaciones sobre la soberanía de los datos y las inversiones en infraestructura existentes crean altos costos de conmutación. Sin embargo, el segmento de la nube está erosionando este dominio a casi tres puntos porcentuales por encima de la CAGR general del mercado, a medida que las arquitecturas de nube híbrida y multiinquilino abordan objeciones de seguridad anteriores.

Por tamaño de empresa

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Grandes Empresas |

65,5% de participación (2025) |

Cumplimiento complejo, flujos de trabajo multidepartamentales |

| Pequeñas y Medianas Empresas |

14,1% CAGR (2026-2035) |

Precios de suscripción, simplicidad nativa de la nube |

Las grandes empresas representan la mayor parte del gasto en el mercado de gestión de contenidos empresariales, impulsadas por la escala y la complejidad de sus requisitos de gobernanza de contenidos. Las pymes representan el segmento de más rápido crecimiento, ya que los modelos de entrega SaaS y los precios por usuario reducen los requisitos de capital inicial que históricamente bloquearon la adopción.

Por industria de usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| BFSI |

24,1% de participación (2025) |

Documentación reglamentaria, cumplimiento KYC/AML |

| Cuidado de la salud |

14,6% CAGR (2026-2035) |

Integración de HCE, digitalización de historias clínicas. |

| Telecomunicaciones y TI |

12,1% CAGR (2026-2035) |

Documentación de servicio, gestión de contratos. |

| Venta minorista y comercio electrónico |

USD 4.58 Billion (2025) |

Contenido del producto, gestión de activos omnicanal. |

| Gobierno |

11,9% CAGR (2026-2035) |

Digitalización de servicios al ciudadano |

| Fabricación |

USD 3.82 Billion (2025) |

Documentación de calidad, registros de la cadena de suministro. |

BFSI es el usuario final vertical más grande en el mercado de gestión de contenido empresarial, impulsado por un entorno regulatorio implacable que exige una gobernanza documental integral en la incorporación de clientes, registros de transacciones e informes de cumplimiento. La atención médica es la vertical de más rápido crecimiento, a medida que los mandatos de salud digital y los requisitos de interoperabilidad empujan a las organizaciones clínicas hacia plataformas de contenido unificadas que se integran con los sistemas EHR.

Evaluación comparativa competitiva

El mercado de gestión de contenidos empresariales muestra una concentración media, y los cinco principales proveedores poseen en conjunto una participación de ingresos estimada entre el 38% y el 45%. El índice Herfindahl-Hirschman (HHI) se ubica en el rango moderado, lo que refleja un mercado donde los proveedores de plataformas establecidos compiten junto con proveedores de gestión de contenido especializados y retadores emergentes nativos de la nube. La diferenciación competitiva depende cada vez más de la profundidad de la capacidad de la IA, la amplitud de la integración del ecosistema y las carteras de certificación de la nube soberana, en lugar de la paridad de características tradicional.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| Corporación Microsoft |

~8–12% |

SharePoint, Servicios de contenido de Microsoft 365, Syntex |

Plataforma de contenido integrada en el ecosistema dentro de Azure/365 |

| Corporación OpenText |

~7–10% |

Suite de contenidos, Documentum, contenido principal |

Fortaleza empresarial heredada con ruta de migración a la nube |

| Corporación IBM |

~5–8% |

FileNet, Cloud Pak para la automatización empresarial |

Automatización de contenido basada en IA vinculada a watsonx |

| hylandSoftware

|

~5–7% |

OnBase, Alfresco, Nuxeo |

Especialización vertical en servicios sanitarios y financieros. |

| Corporación Oráculo |

~4–6% |

Contenido del WebCenter, nube de gestión de contenidos |

Gobernanza de contenidos integrada con ERP para el ecosistema de Oracle |

| SAP SE |

~3–5% |

Gestión documental SAP, ECM ampliado de OpenText |

Servicios de contenido nativo de S/4HANA para la cadena de suministro y las finanzas |

| Ficha láser |

~2–4% |

Laserfiche Cloud, formularios, flujo de trabajo |

Enfoque vertical en gobierno y educación, fuerte en NA |

| DocuWare (Ricoh) |

~2-3% |

DocuWare Cloud, procesamiento inteligente de documentos |

Gestión documental nativa de la nube centrada en las PYMES |

| Archivos M |

~2-3% |

M-Files Aino, arquitectura basada en metadatos |

Plataforma de metadatos impulsada por IA, sólida en fabricación |

| Software Newgen |

~1–3% |

OmniDocs, iBPS, OmniScan |

Servicios de contenido centrados en procesos, fuertes en Asia-Pacífico |

Noticias y desarrollos recientes

-

IBM(Junio de 2024): anunció la integración de los modelos básicos de watsonx.ai en FileNet Content Manager, lo que permite el análisis automatizado de contratos y la extracción de documentos regulatorios.[22].

-

Comisión Europea(Enero de 2025): comenzó la aplicación de DORA en todas las instituciones financieras de la UE, lo que exige la retención de contenido digital auditable y crea una urgencia inmediata de adquisición del mercado de gestión de contenido empresarial.[1].

Alcance del informe de mercado de gestión de contenido empresarial

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de gestión de contenidos empresariales |

| Período de estudio |

2021-2035 |

| CAGR (ventana de pronóstico) |

11,8% (2026-2035) |

| Tamaño del mercado (2025, año base) |

USD 41.25 Billion |

| Tamaño del mercado (2035, punto final del pronóstico) |

USD 125.87 Billion |

| Segmento de más rápido crecimiento |

Gestión de Activos Digitales (Por Solución); Nube (por implementación); Atención sanitaria (por usuario final); Asia-Pacífico (por región) |

| Empresas perfiladas |

Microsoft, OpenText, IBM, Hyland, Oracle, SAP, Laserfiche, DocuWare, M-Files, Newgen Software |

| Moneda de valoración |

USD Billion |