Expense Management Software Market Summary

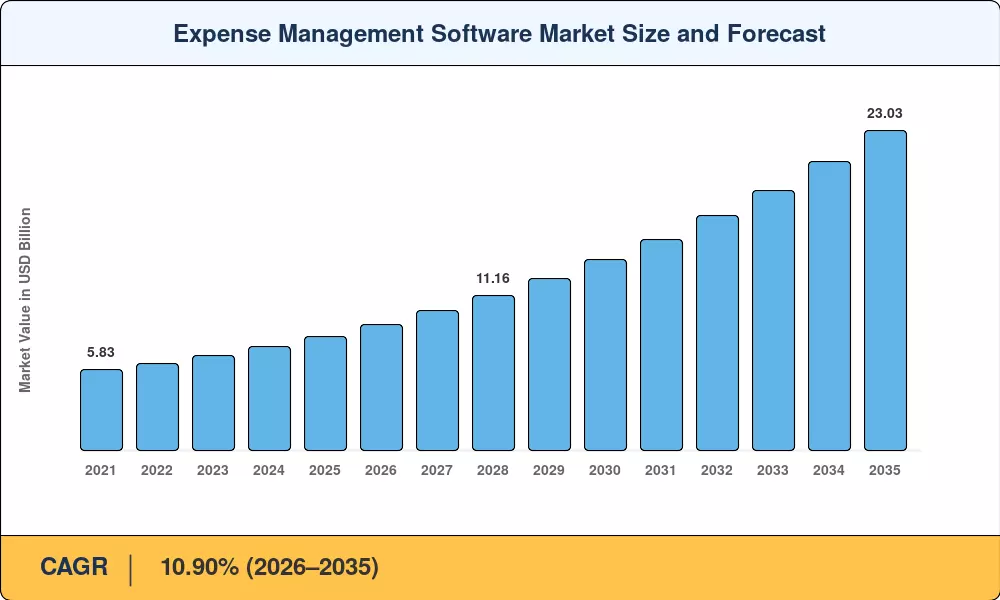

El mercado de software de gestión de gastos alcanzó los 8.180 millones de dólares en 2025 y está en camino de alcanzar los 23.030 millones de dólares en 2035, registrando una tasa compuesta anual del 10,90% en el período de previsión 2026-2035. Dos catalizadores están inclinando la curva de crecimiento hacia arriba: la directiva obligatoria sobre facturación electrónica de la Unión Europea (que cubrirá todas las transacciones B2B para 2028) y un impulso sostenido por parte de los directores financieros para colapsar las pilas de finanzas de múltiples herramientas en plataformas unificadas.[1]. El gasto mundial en viajes corporativos repuntó más de 1,5 billones de dólares en 2024, y cada dólar de ese gasto ahora fluye a través de flujos de trabajo de aprobación que las empresas esperan que sean instantáneos, móviles y conscientes de las políticas.[2].

La auditoría impulsada por IA impulsada por suites nativas de la nube está reemplazando los procesos heredados basados en hojas de cálculo y las soluciones de gastos locales. anticipa que menos del 18% de las medianas empresas todavía utilizan la conciliación manual de gastos, frente al 42% en 2020[3]. Empresas respaldadas por capital de riesgo como Ramp y Brex han recaudado más de 2 mil millones de dólares desde 2022, aumentando aún más la recopilación de datos vinculados a tarjetas y la aplicación de políticas en tiempo real que los sistemas más antiguos no pueden igualar.[4].

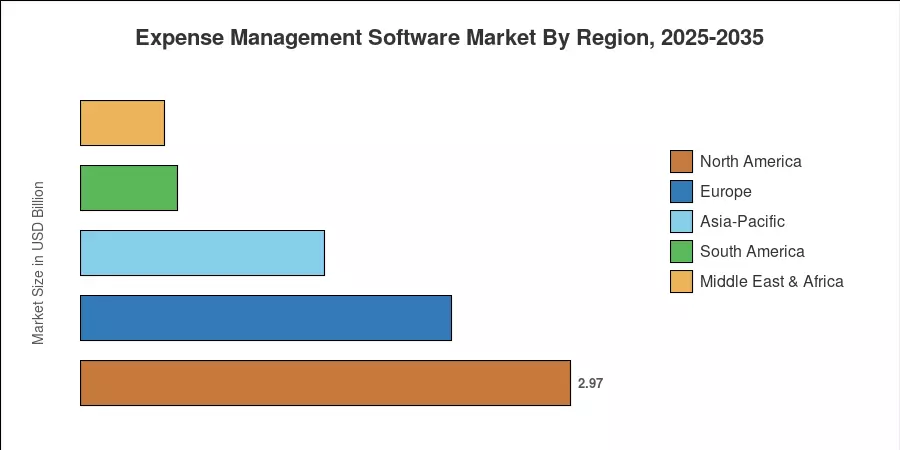

América del Norte dominó el mercado de software de gestión de gastos con una participación del 36,3% en 2025 debido a la alta penetración entre las empresas Fortune 500. Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 18,1% debido a la implementación de la facturación electrónica GST en la India y al floreciente ecosistema SaaS de China.[5]. Europa es la segunda zona más grande, con 2.250 millones de dólares en ingresos impulsados por los mandatos de seguimiento del gasto empresarial en el paquete ViDA (IVA en la Era Digital) de la UE. Este mercado evolucionará desde herramientas de centro de costos a una capa de inteligencia financiera estratégica durante la próxima década.

Conclusiones clave del informe

• Por tipo de solución

- Las plataformas de gestión de gastos en la nube captaron el 69,0 % del mercado de software de gestión de gastos en 2025, impulsadas por integraciones perfectas de ERP y una implementación sin infraestructura.

- Se pronostica que las aplicaciones móviles registrarán la tasa compuesta anual más rápida del 15,8 % hasta 2035, a medida que los trabajadores de campo y los contratistas de la economía de trabajo informal exijan la captura de recibos en el dispositivo.

• Por sector de uso final

- Las organizaciones de banca, servicios financieros y seguros (BFSI) representaron el 27,2% de la adopción de la industria en 2025, gracias a estrictas regulaciones de seguimiento de auditoría.

- El sector vertical de TI y telecomunicaciones está avanzando a una tasa compuesta anual del 15,7 %, lo que refleja la creciente complejidad de los gastos de telecomunicaciones en los entornos de trabajo híbridos.

• Por geografía

- América del Norte conservó la participación dominante del mercado de software de gestión de gastos con un 36,3% en 2025.

- Se espera que Asia-Pacífico crezca a una tasa compuesta anual del 18,1% hasta 2035, con India y China como principales aceleradores.

Tamaño del mercado y pronóstico (2021-2035)

Market Research Future (MRFR) también ha utilizado ingresos de proveedores auditados, rastreadores de gastos y estados financieros presentados públicamente para derivar los valores históricos. Los pronósticos se basan en una metodología ascendente calibrada con datos macroeconómicos, plazos regulatorios y curvas de adopción de tecnología empresarial.