Peripheral artery disease Market Summary

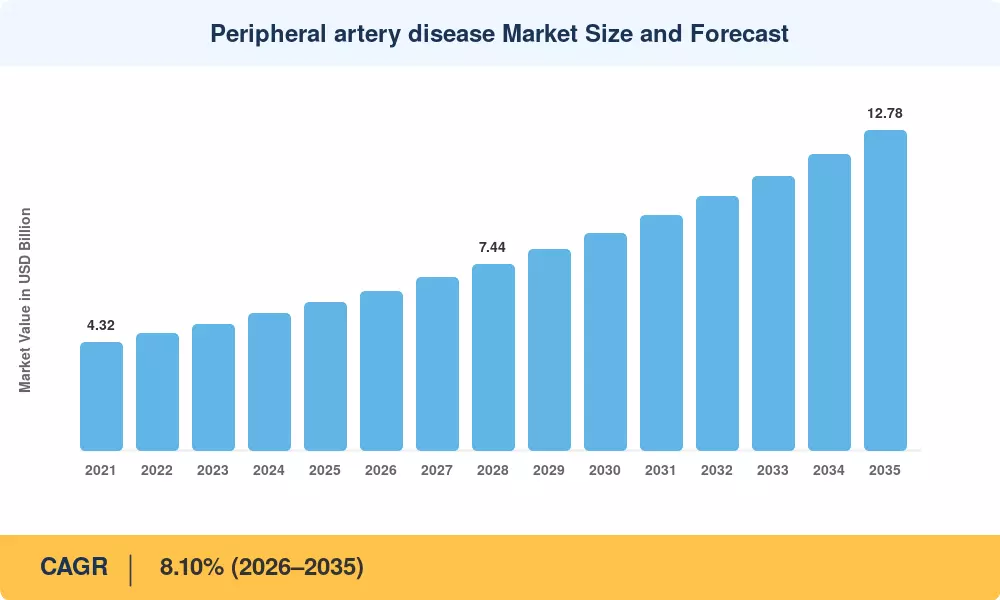

El Mercado de Enfermedad Arterial Periférica alcanzó una valoración de 5.90 mil millones de USD en 2025 y se proyecta que crecerá de 6.34 mil millones de USD en 2026 a 12.78 mil millones de USD para 2035, expandiéndose a una Tasa de Crecimiento Anual Compuesto (CAGR) del 8.10% durante el período de pronóstico. El aumento de la prevalencia global de diabetes — la Federación Internacional de Diabetes contabilizó más de 537 millones de adultos viviendo con diabetes en 2024 [1] — y la expansión paralela de modelos de reembolso basados en el valor en los principales sistemas de salud son los dos catalizadores estructurales más fuertes que impulsan el volumen de procedimientos hacia arriba. El Mercado de Enfermedad Arterial Periférica se encuentra ahora en un punto de transición donde los incentivos de los pagadores y la evidencia clínica están convergiendo para acelerar simultáneamente la adopción de dispositivos y medicamentos.

La tecnología está cambiando la entrega de atención. Las técnicas de revascularización quirúrgica abierta más antiguas están siendo reemplazadas lentamente por intervenciones endovasculares basadas en catéter — globos recubiertos de fármacos, dispositivos de aterectomía y stents bioabsorbibles — realizados en entornos ambulatorios. Solo en 2024, la FDA aprobó 15 nuevos dispositivos vasculares periféricos[2]. En 2023–2024, los gastos de capital hospitalarios en laboratorios híbridos de catéter superaron los 2.3 mil millones de USD en los Estados Unidos y Europa Occidental[3]. La compra de 4.9 mil millones de USD de Inari Medical por parte de Stryker es emblemática de las inversiones sustanciales que los fabricantes de dispositivos están realizando en plataformas de trombectomía y revascularización de próxima generación.

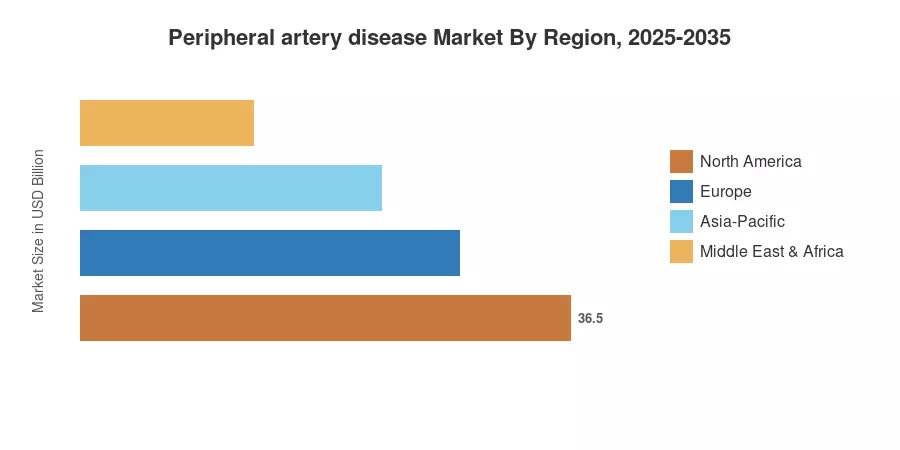

América del Norte representa alrededor del 43.7% del Mercado de Enfermedad Arterial Periférica, debido a su alta tasa de diagnóstico y fuerte cobertura de pagadores privados. La región de Asia-Pacífico es la de más rápido crecimiento con una CAGR del 9.14%. Esto se atribuye al envejecimiento de la población en Japón y China y al aumento de la cobertura de seguros en India y los países de la ASEAN. Europa representa el segundo mayor porcentaje, con más del 28.0%, con programas nacionales de detección en Alemania, el Reino Unido y Francia que continúan aumentando las tasas de detección en una etapa temprana. Se anticipa que las economías emergentes experimenten continuos crecimientos regionales de dos dígitos en el Mercado de Enfermedad Arterial Periférica hasta 2035 a medida que mejoren la infraestructura de detección y los mecanismos de reembolso.

Conclusiones Clave del Informe

• Por Tipo de Tratamiento

- Los dispositivos representaron el 61.2% del Mercado de Enfermedad Arterial Periférica en 2025, reflejando el dominio de las plataformas endovasculares y los instrumentos quirúrgicos.

- Las terapias farmacéuticas son la categoría de tratamiento de más rápido crecimiento, avanzando a una CAGR del 10.72% hasta 2035 a medida que los nuevos agentes antiplaquetarios y reductores de lípidos ganan tracción regulatoria.

• Por Usuario Final

- Los hospitales controlaron el 61.5% del Mercado de Enfermedad Arterial Periférica en 2025, anclados por casos complejos de revascularización que requieren suites de operación híbridas.

- Los centros quirúrgicos ambulatorios presentan el mayor crecimiento con una CAGR del 10.28%, beneficiándose de los protocolos de alta el mismo día y menores costos de procedimiento.

• Por Etapa de la Enfermedad

- La claudicación intermitente representó una participación del 69.5% del Mercado de Enfermedad Arterial Periférica en 2025, dado su mayor prevalencia en relación con las etapas avanzadas.

- Los procedimientos de isquemia crítica de extremidades están expandiéndose a una CAGR del 9.24%, impulsados por tecnologías mejoradas de salvamento de extremidades.

• Por Anatomía Tratada

- Los procedimientos arteriales de extremidades inferiores capturaron el 83.2% del Mercado de Enfermedad Arterial Periférica en 2025.

- Se proyecta que las intervenciones renales-viscerales crecerán a una CAGR del 10.10% hasta 2035.

• Por Geografía

- América del Norte representó el 43.7% de los ingresos del Mercado de Enfermedad Arterial Periférica en 2025.

- Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9.14%.

Tamaño del Mercado y Pronóstico (2021–2035)

Las estimaciones de Market Research Future (MRFR) se basan en una combinación de modelado de ventas de dispositivos y medicamentos de abajo hacia arriba, seguimiento del volumen de procedimientos hospitalarios a partir de registros nacionales, literatura secundaria de bases de datos clínicas revisadas por pares y entrevistas con expertos propietarias. Las cifras históricas son datos de envíos y recetas, y las proyecciones emplean la CAGR del 8.10% calibrada para 2026–2035, realizada en 12 países.