Procurement Software Market Summary

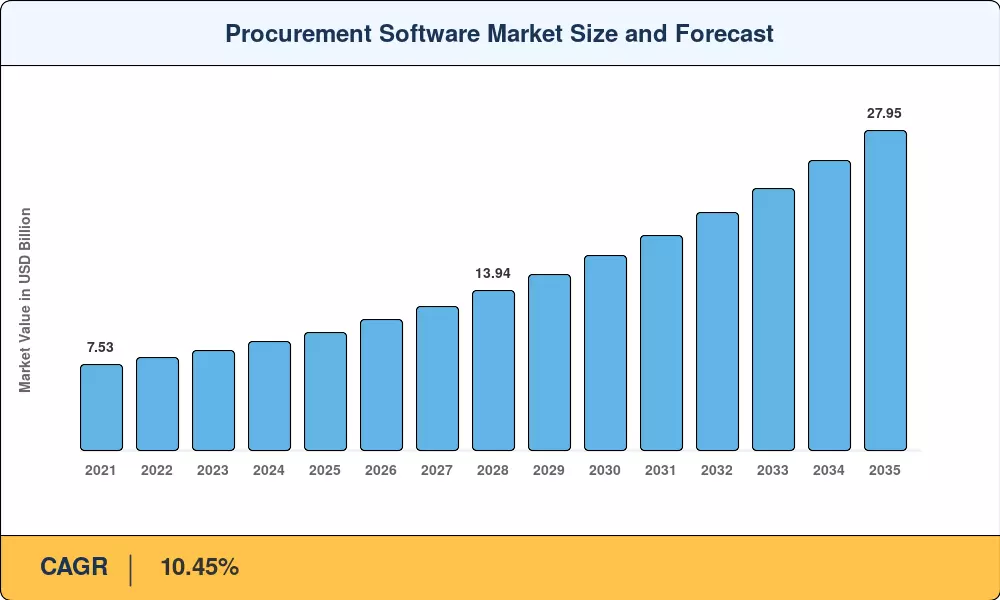

El mercado de software de adquisiciones alcanzó un estimado de 10,35 mil millones de dólares en 2025 y se prevé que crezca de 11,43 mil millones de dólares en 2026 a 27,95 mil millones de dólares en 2035, registrando una tasa compuesta anual del 10,45% durante el período previsto. Los mandatos de adquisiciones digitales de los gobiernos de todo el mundo, incluida la Directiva de adquisiciones electrónicas de la Unión Europea y la iniciativa de modernización del Reglamento Federal de Adquisiciones de EE. UU., están obligando a las organizaciones a reemplazar los ciclos de solicitudes manuales con flujos de trabajo automatizados y listos para auditorías.[1]. Los directores financieros empresariales, presionados para demostrar visibilidad del gasto en tiempo real, han triplicado los presupuestos piloto para plataformas de adquisiciones electrónicas desde 2022.[2].

Las pilas de adquisiciones heredadas de fax y hojas de cálculo están dando paso a suites nativas de la nube que combinan la automatización de órdenes de compra, la gestión del ciclo de vida de los contratos y herramientas de gestión de abastecimiento impulsadas por IA en paneles unificados. estima que el 65% de los equipos de adquisiciones de Fortune 500 ejecutaránIA generativacopilotos dentro de sus soluciones de gestión de gastos para 2027, frente al 12% en 2024[3]. Este cambio está desmantelando los silos de información que históricamente separaban el abastecimiento estratégico de las cuentas por pagar.

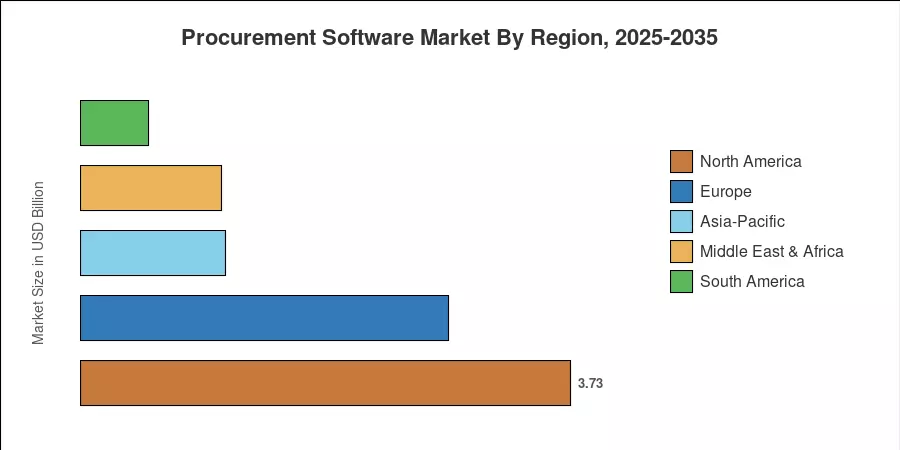

América del Norte representa aproximadamente el 36 % de los ingresos globales, gracias a la adopción temprana de SaaS y a un profundo ecosistema de software de gestión de proveedores. Asia-Pacífico lidera la velocidad de crecimiento con una CAGR que supera el 10,6%, impulsada por el portal GeM de la India y los programas de cadena de suministro digital respaldados por el Estado de China. Europa tiene la segunda participación más grande con aproximadamente el 27%, impulsada por las regulaciones de adquisiciones ESG y los mandatos de facturación electrónica transfronteriza. A medida que maduren los ciclos de adquisiciones autónomas, el mercado de software de adquisiciones redefinirá cómo las empresas convierten los datos de gastos en ventajas competitivas.

Conclusiones clave del informe

• Por implementación y componente

- La implementación de la nube capturó aproximadamente el 72 % del mercado de software de adquisiciones en 2025, impulsada por arquitecturas SaaS elásticas y la incorporación de infraestructura cero.

- Los servicios (implementación, consultoría, servicios gestionados) se están expandiendo a una tasa compuesta anual del 10,6% hasta 2035, superando a las licencias de software a medida que los proveedores cambian hacia modelos de ingresos recurrentes.

• Por industria de usuario final y tamaño de organización

- La fabricación representó una participación de ingresos del 23 % en el mercado de software de adquisiciones, lo que refleja complejas redes de proveedores de múltiples niveles que exigen herramientas de gestión de abastecimiento en tiempo real.

- Las pymes son el segmento organizacional de más rápido crecimiento con una CAGR proyectada del 10,5%, impulsada por plataformas de contratación electrónica freemium y financiación integrada.

• Por región

- América del Norte generó 3,73 mil millones de dólares en 2025, respaldado por una profunda integración de la automatización de órdenes de compra en los ecosistemas ERP.

- La CAGR del 10,65% de Asia-Pacífico refleja los mandatos de contratación pública electrónica y un gran avance en la adopción de la nube en las economías emergentes.

Tamaño del mercado y pronóstico (2021-2035)

El dimensionamiento del mercado de MRFR combina la agregación de ingresos de proveedores de abajo hacia arriba con un modelado de demanda macroeconómica de arriba hacia abajo, con referencias cruzadas con más de 120 presentaciones de proveedores de tecnología de adquisiciones y validadas a través de entrevistas primarias con 80 CPO en seis regiones.