Sexual Wellness Market Summary

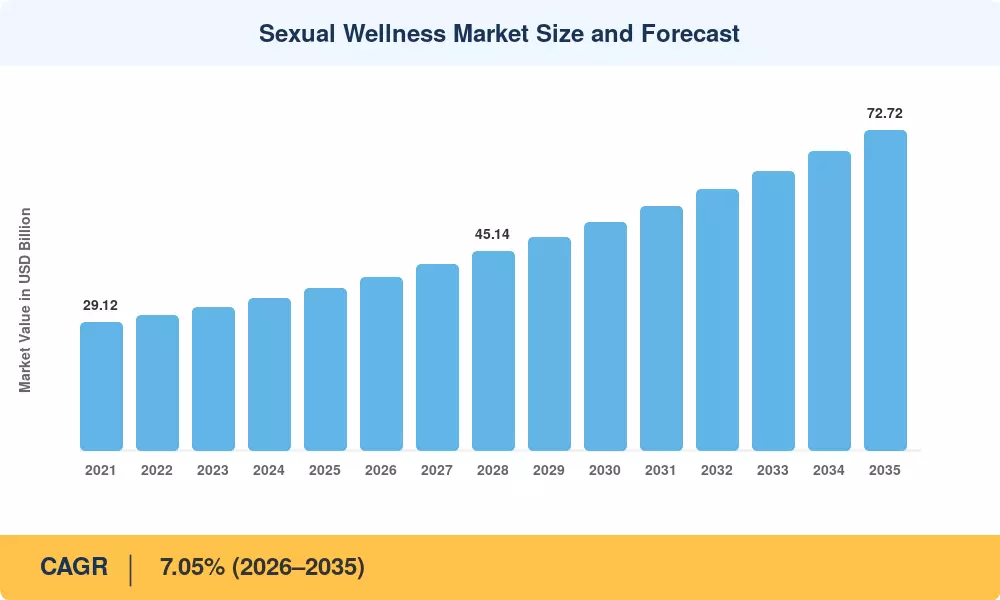

El tamaño del Mercado de Bienestar Sexual se valoró en USD 36.80 mil millones en 2025, y se proyecta que el mercado crecerá de USD 39.39 mil millones en 2026 a USD 72.72 mil millones para 2035, registrando una CAGR del 7.05% durante el período de pronóstico 2026–2035. Dos catalizadores estructurales están impulsando esta expansión: una ola de desestigmatización global anclada por campañas de salud pública—más recientemente, la iniciativa de salud sexual y reproductiva de USD 1.2 mil millones de la UNFPA en 46 países [1]—y el rápido cambio del comportamiento de compra hacia plataformas digitales que recompensan la discreción y la personalización.

Una transformación tecnológica está remodelando el Mercado de Bienestar Sexual desde adentro hacia afuera. Los productos analógicos heredados—condones de látex básicos, lubricantes genéricos—están siendo complementados por dispositivos conectados a aplicaciones, formulaciones de silicona médica segura para el cuerpo y kits de bienestar basados en suscripción que aprovechan los datos de comportamiento para impulsar la participación repetida. Las ramas de capital de riesgo corporativo invirtieron aproximadamente USD 480 millones en startups de tecnología íntima entre 2022 y 2024, señalando que los inversores ven esta categoría como un juego de salud del consumidor convencional en lugar de un segmento de nicho [2].

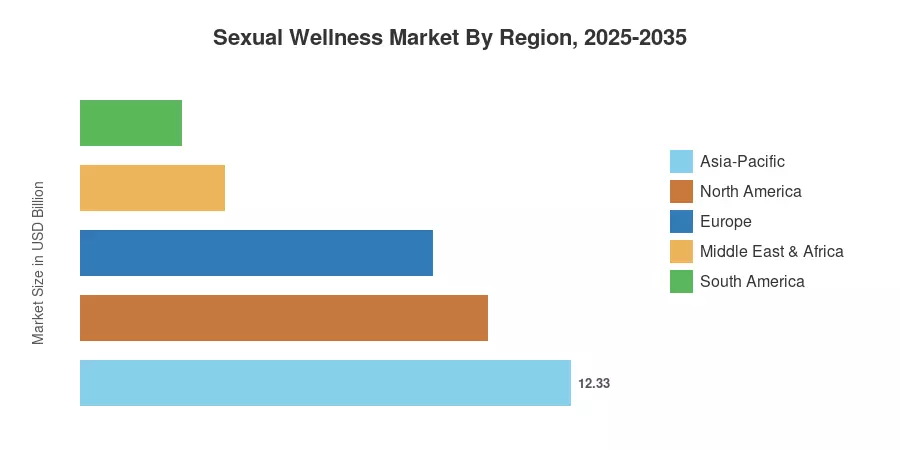

Asia-Pacífico representa aproximadamente el 33.50% de los ingresos globales del Mercado de Bienestar Sexual, impulsado por una alta densidad de población y una infraestructura de comercio electrónico en rápida expansión en China, India y el Sudeste Asiático. Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 9.85%, impulsada por la adopción minorista liderada por teléfonos inteligentes que elude las barreras de distribución tradicionales. Europa tiene la segunda mayor participación con un 24.10%, respaldada por marcos regulatorios progresivos y robustos canales de distribución basados en farmacias. A medida que los dispositivos conectados y las plataformas de telemedicina continúan difuminando la línea entre el bienestar del consumidor y la salud clínica, el Mercado de Bienestar Sexual está posicionado para un crecimiento sostenido de dos dígitos en varios subsegmentos hasta 2035.

Conclusiones Clave del Informe

• Por Producto

- Los condones representaron el 38.50% del Mercado de Bienestar Sexual en 2025, reflejando canales de distribución minorista y de adquisición de salud pública arraigados.

- Los juguetes sexuales conectados están avanzando a una CAGR del 12.60% hasta 2035, la categoría de producto de más rápido crecimiento dentro del Mercado de Bienestar Sexual.

• Por Material

- El látex y el caucho natural representaron el 50.80% del Mercado de Bienestar Sexual por material en 2025.

- La silicona de grado médico está expandiéndose a una CAGR del 11.70%, impulsada por una posición libre de alérgenos y segura para el cuerpo.

• Por Canal de Distribución

- El comercio minorista en línea capturó el 47.40% del Mercado de Bienestar Sexual en 2025 y lidera el crecimiento futuro con una CAGR del 12.85%.

• Por Usuario Final

- Las mujeres representaron el 58.20% del Mercado de Bienestar Sexual en 2025.

- La cohorte LGBTQ+ es el segmento de usuario final de más rápido crecimiento con una CAGR del 10.25%.

• Por Región

- Asia-Pacífico tuvo el 33.50% de los ingresos del Mercado de Bienestar Sexual en 2025.

- Oriente Medio y África está expandiéndose a una CAGR del 9.85%, la más rápida entre todas las regiones.

Tamaño del Mercado y Pronóstico (2021–2035)

El marco de estimación propietario de Market Research Future triangula el seguimiento de ingresos de abajo hacia arriba a partir de envíos de fabricantes, datos de panel minorista y análisis de comercio electrónico contra modelos de demanda de arriba hacia abajo calibrados a indicadores demográficos, regulatorios y macroeconómicos. Las cifras históricas (2021–2024) reflejan datos de la industria auditados; el año base (2025) es la última estimación validada; los valores pronosticados (2026–2035) aplican una trayectoria de crecimiento compuesta consistente con los impulsores de demanda estructural identificados en las Secciones 4–6.