Video Game Market Summary

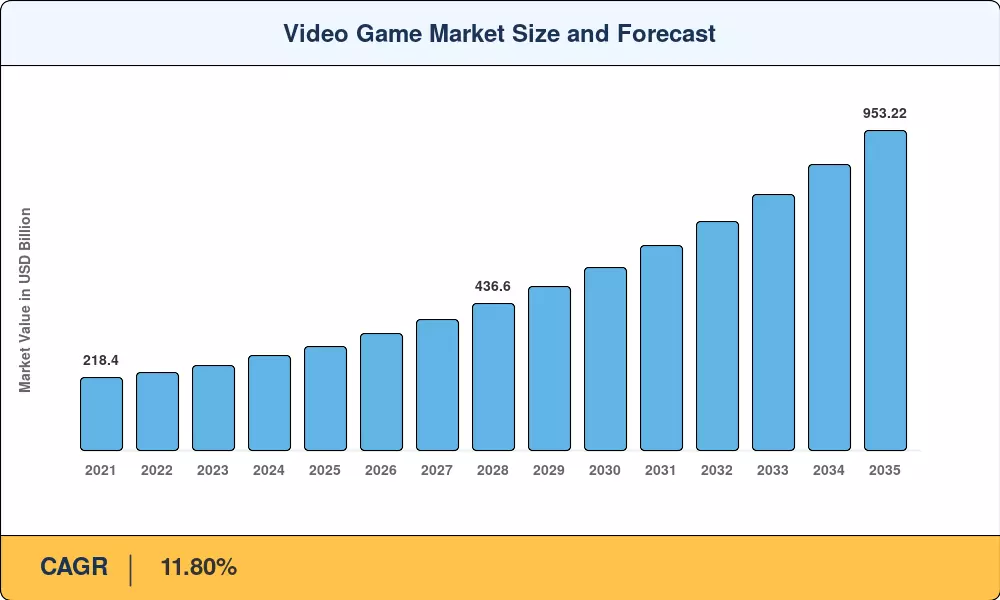

El mercado de videojuegos se valoró en 310,00 mil millones de dólares en 2025 y se prevé que crezca de 349,30 mil millones de dólares en 2026 a 953,22 mil millones de dólares en 2035, registrando una tasa compuesta anual del 11,80% durante el período previsto (2026-2035). Esta expansión se basa en dos pilares: el despliegue global de redes 5G, con más de 5.500 millones de suscripciones previstas para 2030 según la GSMA.[1]– y el giro hacia la distribución basada en suscripción que está reescribiendo la economía de los editores. Dirigido por el gobiernoinfraestructura digitalLos programas de la iniciativa Bharat Net de la India y el proyecto "East Data West Compute" de China están ampliando las audiencias a las que se dirigen en regiones que antes carecían del ancho de banda para la transmisión de alta fidelidad.[2].

Un cambio tecnológico generacional está remodelando el mercado de los videojuegos desde adentro hacia afuera. La distribución tradicional centrada en el comercio minorista ha dado paso a la entrega nativa de la nube, donde los títulos se transmiten directamente a teléfonos inteligentes, televisores inteligentes y computadoras portátiles livianas sin hardware dedicado. Los canales de IA generativa ahora comprimen los cronogramas de producción de activos entre un 30% y un 40%, lo que permite a los estudios mantener títulos de servicios en vivo siempre activos a una fracción de los costos anteriores.[3]. La adquisición de Activision Blizzard por parte de Microsoft por 68.700 millones de dólares subrayó la seriedad con la que los titulares de plataformas ven el contenido como un servicio.[4].

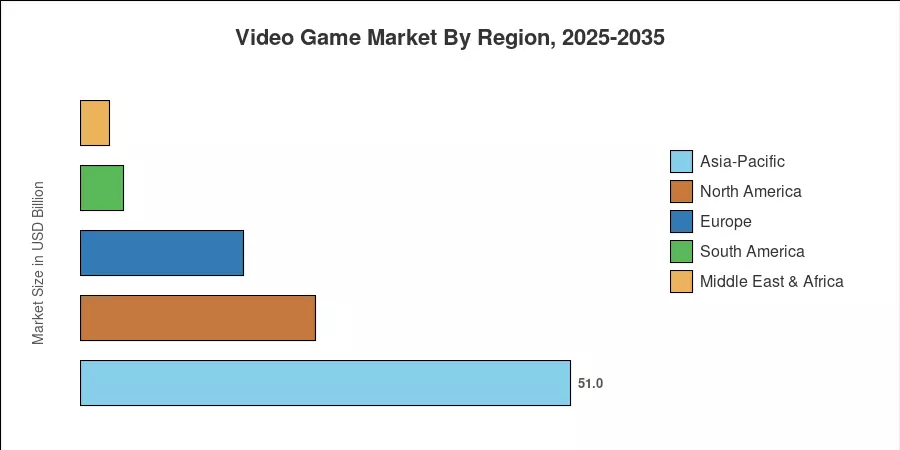

Asia-Pacífico domina aproximadamente el 51,0% del mercado de videojuegos, anclado en los ecosistemas maduros de China, Japón y Corea del Sur. La región de Medio Oriente y África es la de más rápido crecimiento con una CAGR del 15,10%, impulsada por una demografía juvenil y una agresiva inversión en telecomunicaciones en Arabia Saudita y los Emiratos Árabes Unidos. América del Norte, que representa aproximadamente el 24,5% de los ingresos globales, sigue siendo el epicentro del desarrollo AAA y la audiencia competitiva de deportes electrónicos. A medida que la infraestructura de la nube madure y la interoperabilidad multiplataforma se convierta en un estándar, el mercado de los videojuegos entrará en su década más dinámica hasta el momento.

Conclusiones clave del informe

• Por tipo de dispositivo

- Las plataformas móviles capturaron la mayor parte del mercado de videojuegos en 2025, representando aproximadamente el 52,30% de los ingresos totales de la industria.

- Se prevé que los dispositivos de juegos en la nube se expandirán a una tasa compuesta anual del 28,20% hasta 2035, la tasa más rápida de cualquier categoría de dispositivos.

• Por género

- Los títulos de acción lideraron los ingresos a nivel de género en 2025 con una participación del 22,30% del mercado de videojuegos.

• Por modelo de ingresos

- Los modelos gratuitos representaron aproximadamente 186,98 mil millones de dólares en 2025, dominando la combinación de ingresos.

- Las plataformas basadas en suscripción están aumentando a una tasa compuesta anual del 21,00%, lo que refleja un cambio estructural en la forma en que los jugadores acceden al contenido.

• Por usuario final

- Los jugadores casuales constituyeron aproximadamente el 63,20% de la base de jugadores de 2025.

- Los atletas profesionales de deportes electrónicos representan el segmento de usuarios finales de más rápido crecimiento con una tasa compuesta anual del 18,80%.

• Por región

- Asia-Pacífico dominó el mercado de los videojuegos con aproximadamente el 51,0% de los ingresos de 2025.

- Se espera que la región de Medio Oriente y África registre la CAGR regional más alta del 15,10% hasta 2035.

Tamaño del mercado y pronóstico (2021-2035)

La metodología de dimensionamiento de Market Research Future combina análisis de ingresos de arriba hacia abajo de editores que cotizan en bolsa, datos finales sobre el gasto de los consumidores de plataformas de inteligencia de tiendas de aplicaciones y entrevistas primarias con ejecutivos de estudios en 22 países. Las cifras históricas (2021-2024) se validan con las divulgaciones financieras; Las cifras previstas (2026-2035) aplican la CAGR calibrada del 11,80% y, al mismo tiempo, tienen en cuenta los lanzamientos cíclicos de hardware y los obstáculos regulatorios.