White Box Server Market Summary

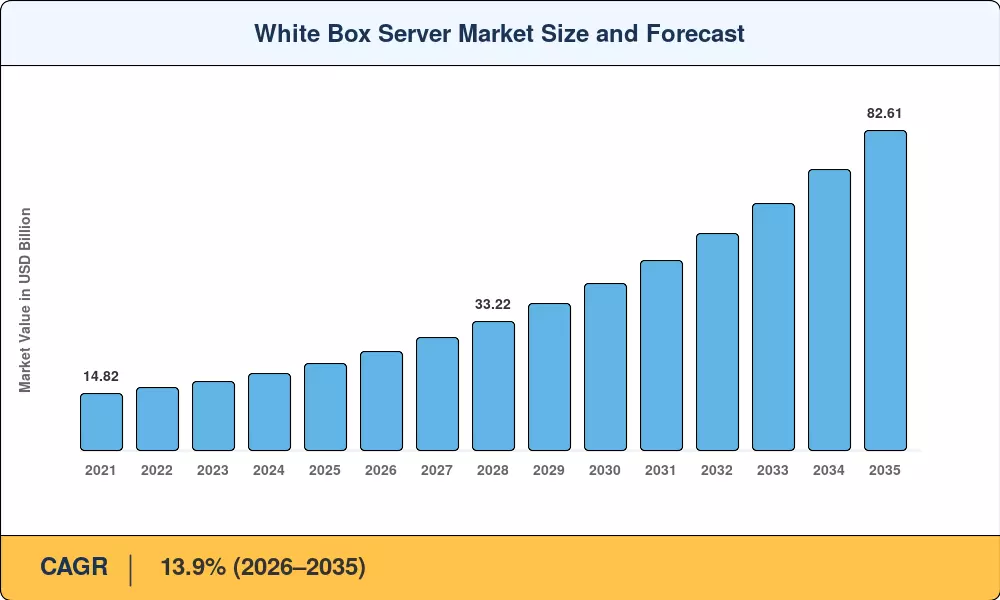

El mercado de servidores White Box alcanzó una valoración de 22,48 mil millones de dólares en 2025 y se prevé que crezca de 25,61 mil millones de dólares en 2026 a 82,61 mil millones de dólares en 2035, registrando una tasa compuesta anual del 13,9% en toda la ventana de previsión. Dos catalizadores están acelerando esta trayectoria: los operadores de nube a hiperescala, liderados por Meta, Microsoft y Google, están cambiando agresivamente las adquisiciones hacia los fabricantes de diseño original (ODM) para reducir entre un 20% y un 30% los costos unitarios.[1], mientras que la explosión de grupos de entrenamiento de IA con gran densidad de GPU está creando una demanda de arquitecturas de rack diseñadas específicamente que los OEM tradicionales luchan por ofrecer con rapidez.[2].

Se está produciendo un cambio generacional de hardware. Los servidores de marca heredados, que alguna vez fueron los predeterminados para los centros de datos empresariales, están dando paso a plataformas modulares basadas en especificaciones diseñadas bajo el marco Open Compute Project (OCP). El ecosistema OCP, que abarca más de 300 miembros contribuyentes y más de 400 diseños aceptados, ha estandarizado todo, desde estantes eléctricos hasta colectores de refrigeración líquida, reduciendo los plazos de integración de meses a semanas.[3]. La inversión mundial en capacidad de centros de datos superó los 350 mil millones de dólares solo en 2024, y una parte sustancial se asignó a la adquisición de hardware de servidor básico.[4].

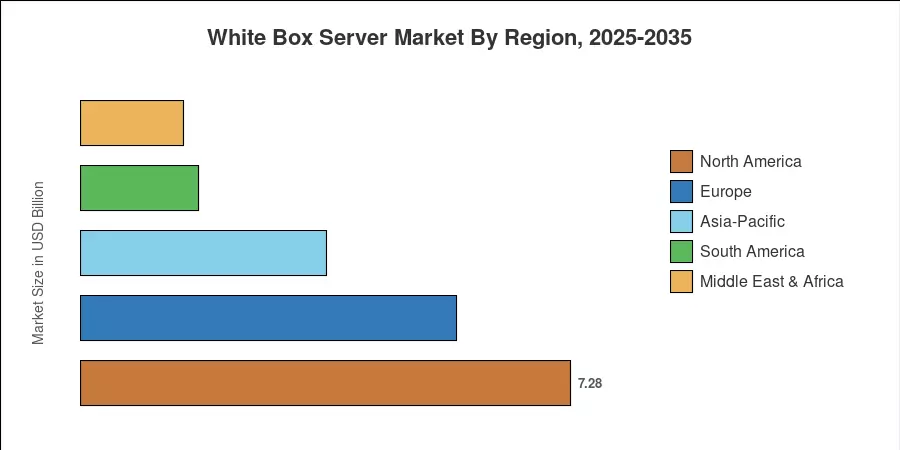

América del Norte controla aproximadamente el 32,4% del mercado de servidores White Box, respaldado por el gasto de capital de hiperescala de Estados Unidos. Asia-Pacífico es la región de más rápido crecimiento con una CAGR estimada del 16,3%, impulsada por el clúster ODM de Taiwán y la expansión de la nube en India y el Sudeste Asiático. Europa ocupa el segundo lugar con aproximadamente el 24,8%, impulsada por los mandatos de soberanía digital de la UE y la creciente demanda de colocación. A medida que las políticas de nube soberana se endurecen y las cargas de trabajo de IA se diversifican, el mercado de servidores White Box está posicionado para una expansión sostenida de dos dígitos hasta 2035.

Conclusiones clave del informe

• Por tipo de servidor

- Los servidores montados en bastidor representaron el 38,6% del mercado de servidores White Box en 2025, lo que refleja su dominio en implementaciones de hiperescala y colocación.

- Se prevé que los servidores GPU registren la CAGR del segmento más rápida, del 15,5% hasta 2035, impulsada por la infraestructura de inferencia y entrenamiento de IA generativa.

• Por procesador y organización

- Las arquitecturas x86 retuvieron el 85,2% de los ingresos por tipo de procesador en el mercado de servidores White Box durante 2025.

- Las pequeñas y medianas empresas están ampliando la adopción a una tasa compuesta anual estimada del 14,8%, reduciendo la brecha con los compradores de grandes empresas.

• Por región

- América del Norte lideró el mercado de servidores White Box con una participación del 32,4 % en 2025, impulsada por un CapEx sostenido de hiperescala.

- Se prevé que Asia-Pacífico registre la CAGR regional más rápida del 16,3% hasta 2035.

Tamaño y pronóstico del mercado de servidores de caja blanca (2021-2035)

La metodología de dimensionamiento de Market Research Future combina el seguimiento de envíos ODM de abajo hacia arriba con el modelado de CapEx de arriba hacia abajo en la nube, triangulado con datos de adquisiciones de hiperescalador divulgados públicamente y presentaciones de contribuciones de OCP. Los valores históricos (2021-2024) se basan en divulgaciones financieras auditadas de los principales ODM taiwaneses (Quanta Computer, Wistron/Wiwynn e Inventec), mientras que el pronóstico incorpora las construcciones planificadas de centros de datos anunciadas por los principales operadores de nube hasta 2035.[5].