Aperçu du marché des aérostructures

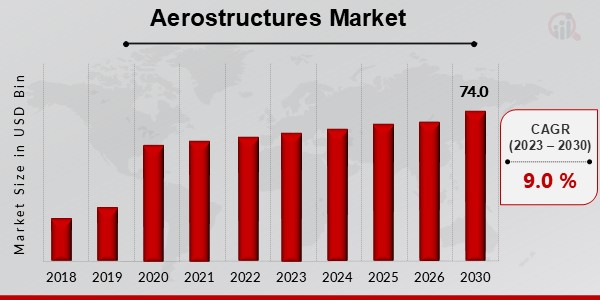

Taille du marché des aérostructures évaluée à 74,0 milliards USD d’ici 2030, avec un TCAC de 9 % d’ici 2024-2032

Ce marché est l'une des principales pièces de la cellule ou de la carrosserie de l'avion. Les aérostructures aident un avion à fonctionner et à supporter les puissances rationalisées, et elles intègrent tous les composants qui aident un avion à voler. Il comprend les ailes, les fuselages, les cadres d'impulsion et les gouvernes de vol. Le marché de l'Aérostructure est en plein essor en raison du besoin croissant de nouveaux avions et de l'intérêt spécifique pour quelques pièces supplémentaires. Le marché des aérostructures Les sociétés fabriquent des aérostructures essentiellement destinées aux avions d'affaires de la planète entière.

Au fil des années, le nombre croissant de voyageurs permet aux entreprises d’aérostructures de produire des aérostructures et de stimuler le marché du matériel aéronautique. De plus, les constructeurs aérospatiaux adoptent de nouvelles procédures pour améliorer la présentation d'un avion, et l'assemblage d'aérostructures se développe.

L'amélioration des matériaux composites pour l'assemblage des avions dynamise le développement du marché. Les progrès de l'innovation ont permis aux producteurs de comprendre les dommages causés aux matériaux et d'accéder à la conception de l'avion avec l'utilisation du PC ou de la lumière infrarouge pour obtenir la robustesse et l'exécution. L’exécution de la stratégie du marché des aérostructures peut être estimée grâce à ces tests, car les aérostructures jouent un rôle essentiel dans le fonctionnement des avions. Les aérostructures sont vitales, depuis les hélicoptères et avions de compétition jusqu'aux flux de voyageurs et d'affaires.

L’armée prévoit de nombreux changements pour améliorer la taille de l’armada d’avions, sa capacité de combat et sa force.

Analyse COVID-19

L’épidémie de coronavirus a également touché le secteur de l’aérospatiale et de la défense. Au premier trimestre de l'année 2002, la société Boeing et Airbus SE n'ont enregistré respectivement que 70 et 196 livraisons d'avions. Mais en 2019, pendant la même période, les deux sociétés ont livré environ 389 avions. Ces données montrent la baisse des livraisons d’avions en raison de la pandémie de covid-19.

En raison de la pandémie de covid-19, les gouvernements du monde entier ont décidé d'imposer un confinement et d'édicter des directives de distanciation sociale, ce qui a fortement affecté de nombreuses organisations commerciales, y compris l'aérospatiale. Mais la demande croissante de drones pour la surveillance pourrait soutenir la croissance du marché des aérostructures. Par exemple, en 2019, Kratos Defence & security solutions, Inc. a reçu un contrat de 57 millions de dollars de l'armée de l'air et de la marine américaines. Ce contrat visait à améliorer les performances des véhicules sans pilote à réaction.

De plus, en juillet 2019, le secteur spatial et sécurité d'Insitu Inc. a reçu un contrat de 390,4 millions de dollars sur trois ans pour construire un avion pour la marine américaine, le corps des marines et leurs autres clients militaires. Ainsi, le marché des aérostructures a eu un impact mitigé en raison de la pandémie de covid-19.

Dynamique du marché

Facteurs du marché

La fabrication et la livraison d’avions commerciaux ont augmenté rapidement au cours des dernières décennies en raison du nombre croissant de passagers préférant le transport aérien plutôt que d’autres modes de transport. L'augmentation du revenu par habitant dans le monde entier et dans les économies émergentes a contribué à augmenter le nombre de passagers et stimule la production d'avions commerciaux pour répondre à la demande. La demande d’avions dans les grands pays comme l’Inde et la Chine a augmenté rapidement en raison de l’évolution des modes de vie des gens.

L’adoption de nouvelles structures légères pour les avions qui amélioreront les performances stimule la croissance de l’industrie mondiale. Grâce aux matériaux légers, la vitesse de l’avion augmente, ce qui réduira les émissions de carbone et améliorera le rendement énergétique. En conséquence, le marché mondial connaîtra une croissance positive de la demande. La modernisation des avions militaires est également l’un des principaux moteurs du marché mondial. La demande de véhicules militaires augmente en raison des tensions frontalières. Par conséquent, les militaires adoptent des capacités renforcées en matière de renseignement, de surveillance et d’ISR.

Ces drones ont une grande endurance qui peut améliorer la puissance militaire. De plus, les drones sont fabriqués avec des structures composites avancées qui peuvent offrir de meilleures performances que les structures traditionnelles et stimulent la croissance du marché des équipements d’aérostructure. De nos jours, les structures composites avancées sont hautement préférées pour fabriquer des avions en raison de leurs propriétés telles que la durabilité, la ténacité et la fiabilité. Les matériaux offrent de la résistance et sont légers, ce qui améliore la résistance de l'avion tout en réduisant le poids total. Ces facteurs stimuleront le marché des équipements d’aérostructure au cours de la période de prévision.

Opportunités de marché

La demande de matériaux composites avancés dans le secteur aéronautique augmente considérablement et les fabricants adoptent des technologies avancées telles queimpression 3Dpour améliorer la capacité de production. L’adoption de la technologie d’impression 3D dans le secteur manufacturier contribuera à fabriquer des produits en grand volume en moins de temps, avec une qualité et des performances avancées. De plus, cette technologie contribuera à réduire le nombre de matériaux consommés dans le processus de fabrication. Il s’agit d’un processus de fabrication rentable et l’adoption de cette technologie offrira des opportunités pour le marché des équipements d’aérostructure.

Restrictions du marché

Les matériaux composites possèdent de nombreuses propriétés qui en font un choix idéal pour le développement de structures aéronautiques. Mais le recyclage des matériaux composites est très difficile à utiliser avec différents matériaux, et constitue un frein majeur à la croissance du marché des aérostructures. En outre, la fermeture de nombreuses entreprises manufacturières en raison de la pandémie de covid-19 constitue également un frein pour le marché.

Défis du marché

La contamination des alliages, qui suscite des inquiétudes concernant l'élimination des matériaux composites utilisés dans la fabrication des avions, peut constituer un défi pour l'industrie mondiale. Les acteurs clés jouent un rôle crucial pour surmonter ces défis et stimuler la demande sur le marché dans les années à venir.

Analyse de la croissance cumulée

Le marché mondial était évalué à 48,57 milliards de dollars en 2020 et connaîtra une croissance à un taux TCAC de 9 % au cours de la période de prévision en raison de la demande croissante de structures composites avancées. Le marché des aérostructures va croître davantage dans les années à venir avec une demande croissante de structures composites.

Segmentation du marché

Le marché mondial est segmenté en fonction des composants, des matériaux, de la plate-forme, de l’utilisation finale et des régions.

-

Par composant-Le segment des composants du marché comprend les fuselages, les ailes, les gouvernes de vol, la nacelle, le pylône et l’empennage.

-

Par matériau-Le segment des matériaux du marché comprend les composites, les alliages et les métaux.

-

Par plateforme-Le segment des plates-formes du marché est divisé en avions à voilure fixe et en avions à voilure tournante. Les avions à voilure fixe sont divisés en véhicules commerciaux, aériens sans pilote, militaires, généraux et autres. L'avion à voilure tournante s'est ensuite transformé en véhicules aériens commerciaux, militaires et sans pilote.

-

Par utilisation finale -Ce segment du marché comprend les fabricants d'équipement d'origine et le marché secondaire.

-

Par régions-Le segment régional du marché comprend l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Analyse régionale

Les principales régions du marché mondial sont l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde. Selon le rapport sur le marché des aérostructures, l’Amérique du Nord détient la part la plus élevée du marché et devrait dominer le marché au cours de la période de prévision en raison de l’expansion de l’industrie aéronautique dans cette région. En outre, l’Amérique du Nord connaît la plus forte demande d’avions de défense, ce qui propulsera la croissance du marché au cours de la période de prévision.

La région Asie-Pacifique affichera une croissance prometteuse au cours de la période de prévision en raison de l’attention croissante portée au développement d’installations de fabrication d’avions avancées. Les initiatives gouvernementales de soutien et l’augmentation des investissements dans le secteur de la défense aérienne stimuleront la demande pour le marché des aérostructures dans cette région. L’augmentation de la population, ainsi que la demande croissante d’avions commerciaux, stimuleront le marché. Le reste du monde connaîtra une croissance modérée de la demande du marché des aérostructures en raison du manque de fabricants dans la région. Cependant, cette région, comme les Émirats arabes unis, connaîtra une croissance énorme en raison de l’énorme demande d’avions.

Paysage concurrentiel

Les principaux acteurs clés du marché mondial sont :

- Bombardier Inc. (Canada),

- Spirit Aerosystems, Inc. (États-Unis),

- Groupe Stelia Aéronautique (France),

- Triumph Group, Inc. (États-Unis),

- Elbit Systems Ltd (Israël),

- GKN Aerospace (Royaume-Uni),

- Systèmes aérospatiaux UTC (États-Unis).

Développements récents

L’épidémie de Covid a également touché le domaine de l’aviation et de la protection. Au cours du principal trimestre de 2002, la société Boeing et Airbus SE ont enrôlé le transport de 70 et 196 avions. Cependant, en 2019, pendant une période de temps similaire, les deux organisations ont transporté environ 389 avions.

En raison de la pandémie de coronavirus, les pouvoirs publics de la planète entière ont choisi de forcer le confinement et d’imposer des règles de distanciation sociale, ce qui a profondément impacté de nombreuses associations professionnelles, notamment l’aviation.

En août 2019, l'armée de l'air américaine a accordé à Boeing un accord de 999 millions de dollars pour le remplacement des ailes de l'A-10.