Marktübersicht für Flugzeugstrukturen

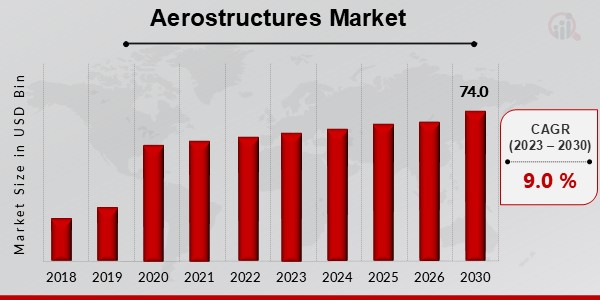

Die Marktgröße für Flugzeugstrukturen wird bis 2030 auf 74,0 Milliarden US-Dollar geschätzt und wächst bis 2024–2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9 %

Dieser Markt ist einer der Hauptteile der Flugzeugzelle oder des Flugzeugkörpers. Flugzeugstrukturen unterstützen ein Flugzeug bei der Arbeit und halten den Stromlinienkräften stand, und sie umfassen alle Komponenten, die einem Flugzeug beim Fliegen helfen. Es umfasst die Tragflächen, Rümpfe, Antriebsgerüste und Flugsteuerflächen. Der Flugzeugstrukturmarkt wächst aufgrund der steigenden Nachfrage nach neuen Flugzeugen und dem besonderen Interesse an einigen zusätzlichen Teilen. Der Markt für Flugzeugstrukturen Unternehmen stellen hauptsächlich Flugzeugstrukturen für Geschäftsflugzeuge auf der ganzen Welt her.

Im Laufe der Jahre ermöglicht die steigende Zahl von Reisenden Flugzeugstrukturunternehmen die Herstellung von Flugzeugstrukturen und treibt den Markt für Luftfahrthardware voran. Darüber hinaus setzen Luft- und Raumfahrthersteller auf neue Verfahren, um die Präsentation eines Flugzeugs zu verbessern, und die Montage von Flugzeugstrukturen nimmt zu.

Die Verbesserung von Verbundwerkstoffen für den Flugzeugbau treibt die Entwicklung des Marktes voran. Die Weiterentwicklung von Innovationen hat es den Herstellern ermöglicht, die Schäden an Materialien zu erkennen und mithilfe von PC oder Infrarotlicht auf das Design des Flugzeugs Einfluss zu nehmen, um die Robustheit und Ausführung zu erreichen. Die Umsetzung der Strategie auf dem Markt für Flugzeugstrukturen kann mit diesen Tests abgeschätzt werden, da die Flugzeugstrukturen eine wesentliche Rolle im Flugzeugbetrieb spielen. Die Flugzeugstrukturen sind von entscheidender Bedeutung, von Hubschraubern und Konkurrenzflugzeugen bis hin zu Reise- und Geschäftsströmen.

Das Militär legt einen großen Teil der Änderungen zurück, um die Größe, Kampffähigkeit und Stärke der Flugzeugflotte zu verbessern.

COVID-19-Analyse

Der Ausbruch des Coronavirus hat auch den Luft- und Raumfahrt- und Verteidigungssektor beeinträchtigt. Im ersten Quartal des Jahres 2002 verzeichneten die Boeing-Gesellschaft und die Airbus SE lediglich die Auslieferung von 70 bzw. 196 Flugzeugen. Doch im Jahr 2019 lieferten beide Unternehmen im gleichen Zeitraum rund 389 Flugzeuge aus. Diese Daten zeigen den Rückgang der Flugzeugauslieferungen aufgrund der Covid-19-Pandemie.

Aufgrund der Covid-19-Pandemie beschloss die Regierung auf der ganzen Welt, einen Lockdown zu verhängen und erließ Richtlinien zur sozialen Distanzierung, was viele Wirtschaftsorganisationen, darunter auch die Luft- und Raumfahrtindustrie, stark beeinträchtigte. Aber die wachsende Nachfrage nach UAVs zur Überwachung könnte das Wachstum des Marktes für Flugzeugstrukturen unterstützen. Beispielsweise erhielt Kratos Defence & Security Solutions, Inc. im Jahr 2019 einen Auftrag über 57 Millionen US-Dollar von der Luftwaffe und der Marine der USA. Ziel dieses Vertrags war es, die Leistung unbemannter Fahrzeuge mit Düsenantrieb zu verbessern.

Darüber hinaus erhielt der Raumfahrt- und Sicherheitssektor von Insitu Inc. im Juli 2019 einen Vertrag über 390,4 Millionen US-Dollar mit einer Laufzeit von drei Jahren zum Bau eines Flugzeugs für die US-Marine, das Marine Corps und ihre anderen militärischen Kunden. Daher hatte der Markt für Flugzeugstrukturen aufgrund der Covid-19-Pandemie gemischte Auswirkungen.

Marktdynamik

Markttreiber

Die Herstellung und Auslieferung von Verkehrsflugzeugen hat in den letzten Jahrzehnten rapide zugenommen, da immer mehr Passagiere das Flugzeug gegenüber anderen Reisearten bevorzugen. Das steigende Pro-Kopf-Einkommen der Menschen auf der ganzen Welt und in den Schwellenländern hat dazu beigetragen, die Zahl der Passagiere zu erhöhen, und es steigert die Produktion von Verkehrsflugzeugen, um die Nachfrage zu decken. Die Nachfrage nach Flugzeugen in großen Ländern wie Indien und China ist aufgrund der veränderten Lebensstile der Menschen rapide gestiegen.

Die Einführung neuer Leichtbaustrukturen für Flugzeuge, die die Leistung steigern, treibt das globale Branchenwachstum voran. Durch die leichten Materialien wird die Geschwindigkeit des Flugzeugs erhöht, der CO2-Ausstoß verringert und die Treibstoffeffizienz verbessert. Infolgedessen wird der Weltmarkt ein positives Nachfragewachstum verzeichnen. Die Modernisierung der Militärflugzeuge ist auch einer der Haupttreiber des Weltmarktes. Aufgrund der Grenzspannungen steigt die Nachfrage nach Militärfahrzeugen. Daher verbessert das Militär die Aufklärungs-, Überwachungs- und ISR-Fähigkeiten.

Diese UAVs verfügen über eine hohe Ausdauer, die die militärische Schlagkraft verbessern kann. Darüber hinaus bestehen die UAVs aus fortschrittlichen Verbundstrukturen, die eine bessere Leistung als herkömmliche UAVs bieten und das Wachstum des Marktes für Flugzeugstrukturausrüstung vorantreiben. Heutzutage werden fortschrittliche Verbundstrukturen aufgrund ihrer Eigenschaften wie Haltbarkeit, Zähigkeit und Zuverlässigkeit bei der Herstellung von Flugzeugen sehr bevorzugt. Die Materialien sorgen für Festigkeit und sind leicht, was die Festigkeit des Flugzeugs erhöht und gleichzeitig das Gesamtgewicht reduziert. Diese Faktoren werden den Markt für Flugzeugstrukturausrüstung im Prognosezeitraum bestimmen.

Marktchancen

Die Nachfrage nach fortschrittlichen Verbundwerkstoffen im Luftfahrtsektor steigt drastisch und die Hersteller übernehmen fortschrittliche Technologien wie3D-Druckum die Produktionskapazität zu verbessern. Die Einführung der 3D-Drucktechnologie in der Fertigung wird dazu beitragen, Produkte in großen Stückzahlen in kürzerer Zeit mit verbesserter Qualität und Leistung herzustellen. Außerdem wird diese Technologie dazu beitragen, den Materialverbrauch im Herstellungsprozess zu reduzieren. Es handelt sich um einen kostengünstigen Herstellungsprozess, und die Einführung dieser Technologie wird Chancen für den Markt für Flugzeugstrukturausrüstung mit sich bringen.

Marktbeschränkungen

Die Verbundwerkstoffe verfügen über so viele Eigenschaften, dass sie eine ideale Wahl für die Entwicklung von Flugzeugstrukturen sind. Das Recycling von Verbundwerkstoffen ist jedoch bei unterschiedlichen Materialien nur sehr schwer umzusetzen und stellt ein großes Hemmnis für das Wachstum des Marktes für Flugzeugstrukturen dar. Auch die Schließung vieler produzierender Unternehmen aufgrund der Covid-19-Pandemie hemmt den Markt.

Marktherausforderungen

Angesichts der Bedenken hinsichtlich der Entsorgung von Verbundwerkstoffen, die bei der Herstellung von Flugzeugen verwendet werden, kann die Verunreinigung von Legierungen eine Herausforderung für die globale Industrie darstellen. Die Hauptakteure spielen eine entscheidende Rolle bei der Bewältigung dieser Herausforderungen und der Steigerung der Marktnachfrage in den kommenden Jahren.

Kumulative Wachstumsanalyse

Der Weltmarkt wurde im Jahr 2020 auf 48,57 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach fortschrittlichen Verbundstrukturen mit einer CAGR-Rate von 9 % wachsen. Der Markt für Flugzeugstrukturen wird in den kommenden Jahren mit der steigenden Nachfrage nach Verbundstrukturen weiter wachsen.

Marktsegmentierung

Der globale Markt ist nach Komponenten, Material, Plattform, Endverwendung und Regionen segmentiert.

-

Nach Komponente-Das Komponentensegment des Marktes umfasst Rümpfe, Flügel, Flugsteuerflächen, Gondel, Pylon und Leitwerk.

-

Nach Material-Das Materialsegment des Marktes umfasst Verbundwerkstoffe, Legierungen und Metalle.

-

Nach Plattform-Das Plattformsegment des Marktes ist in Starrflügler und Drehflügler unterteilt. Starrflügler werden weiter unterteilt in kommerzielle, unbemannte, militärische, allgemeine und andere Luftfahrzeuge. Die Drehflügler wurden später zu kommerziellen, militärischen und unbemannten Luftfahrzeugen ausgebaut.

-

Nach EndverwendungDieses Marktsegment umfasst Erstausrüster und Aftermarket.

-

Nach Regionen-Das regionale Marktsegment umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt.

Regionale Analyse

Die wichtigsten Regionen auf dem Weltmarkt sind Nordamerika, Europa, der asiatisch-pazifische Raum und der Rest der Welt. Laut dem Aerostructures Market Report hält Nordamerika den höchsten Marktanteil und dürfte aufgrund der Expansion der Luftfahrtindustrie in dieser Region im Prognosezeitraum den Markt dominieren. Darüber hinaus hat Nordamerika die höchste Nachfrage nach Verteidigungsflugzeugen, was das Marktwachstum im Prognosezeitraum vorantreiben wird.

Die Region Asien-Pazifik wird im Prognosezeitraum ein vielversprechendes Wachstum verzeichnen, da der Fokus zunehmend auf der Entwicklung moderner Flugzeugfertigungsanlagen liegt. Unterstützende Regierungsinitiativen und steigende Investitionen im Luftverteidigungssektor werden die Nachfrage nach dem Flugzeugstrukturmarkt in dieser Region steigern. Die wachsende Bevölkerung und die steigende Nachfrage nach Verkehrsflugzeugen werden den Markt ankurbeln. Der Rest der Welt wird aufgrund des Mangels an Herstellern in der Region ein moderates Wachstum der Marktnachfrage für Flugzeugstrukturen verzeichnen. Allerdings wird diese Region ebenso wie die VAE aufgrund der enormen Nachfrage nach Flugzeugen ein enormes Wachstum verzeichnen.

Wettbewerbslandschaft

Die wichtigsten Hauptakteure auf dem Weltmarkt sind:

- Bombardier Inc. (Kanada),

- Spirit Aerosystems, Inc. (USA),

- Stelia Aerospace Group (Frankreich),

- Triumph Group, Inc. (USA),

- Elbit Systems Ltd (Israel),

- GKN Aerospace (Großbritannien),

- UTC Aerospace Systems (USA).

Aktuelle Entwicklungen

Der Covid-Ausbruch hat auch Auswirkungen auf den Luftfahrt- und Schutzbereich. Im Hauptquartal 2002 haben die Boeing-Organisation und die Airbus SE gerade den Transport von 70 bzw. 196 Flugzeugen abgeschlossen. Allerdings beförderten beide Organisationen im Jahr 2019 im vergleichbaren Zeitraum rund 389 Flugzeuge.

Aufgrund der Coronavirus-Pandemie entschieden sich die Behörden auf der ganzen Welt für die Durchsetzung von Lockdowns und erließen Regeln zur sozialen Distanzierung, was tiefgreifende Auswirkungen auf zahlreiche Wirtschaftsverbände, darunter auch die Luftfahrt, hatte.

Im August 2019 gewährte die US-Luftwaffe der Boeing-Organisation einen Vertrag über 999 Millionen US-Dollar für den Austausch von A-10-Flügeln.