Aperçu du marché mondial des yeux artificiels

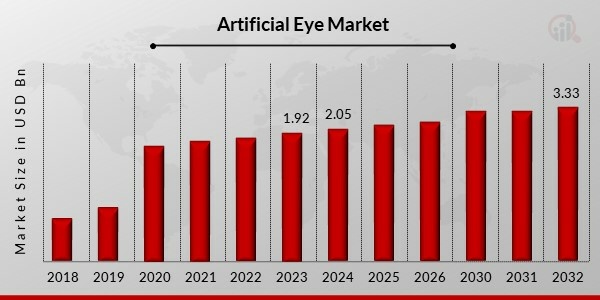

La taille du marché des yeux artificiels était évaluée à 1,92 milliard de dollars en 2023. L’industrie du marché des yeux artificiels devrait passer de 2,05 milliards de dollars en 2024 à 3,33 milliards de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 6,21 % au cours de la période de prévision (2024 – 2032). Le vieillissement de la population, la sensibilisation et l’acceptation croissantes, la prévalence croissante des troubles oculaires, la personnalisation et la personnalisation sont les principaux moteurs du marché qui stimulent la croissance du marché.

Source Recherche secondaire, Recherche primaire,L'avenir des études de marchéExamen de la base de données et des analystes

En février 2024, Eye Prosthetics of Utah a été acquis par United Ocular, une initiative qui améliorera la vie des personnes ayant perdu un œil à la suite d'un accident, d'un traumatisme ou d'une maladie.

Le système d'administration indien Clareon Monarch IV et les lentilles intraoculaires (LIO) Clareon Monofocal et Clareon Toric d'Alcon India ont été lancés en août 2023 ; il s'agit jusqu'à présent de la fusion la plus sophistiquée de toutes les options de traitement de la cataracte proposées par Alcon Co Ltd.

En juillet 2023, Eyenuk, une entreprise experte en IA médicale, a été approuvée par la FDA américaine pour sa technologie innovante de détection de la rétinopathie par analyse d'imagerie de l'arrière de l'œil.

En juin 2023, la start-up israélienne CorNeat Vision a vu son produit en tissu synthétique approuvé par la FDA américaine. Le premier tissu synthétique non dégradable au monde destiné à être utilisé en chirurgie ophtalmique est incarné par ce substitut de tissu synthétique révolutionnaire développé par la société. À la place des tissus de donneurs, EverPatch a été créé pour prévenir la transmission des maladies.

En juin 2022, pSivida (une filiale d'EyePoint Pharmaceuticals) est devenu le premier fabricant pharmaceutique occidental à obtenir l'approbation réglementaire de la Chine en utilisant uniquement des données réelles pour un implant conçu pour traiter une forme d'inflammation oculaire. La Food and Drug Administration (FDA) a récemment désigné l'œil bionique australien comme « dispositif révolutionnaire » en janvier 2022. Cela signifie que BVT connaîtra des délais de développement et de révision accélérés ainsi qu'une plus grande interaction avec la FDA concernant leur voie d'innovation vers l'approbation du marché.

En mars 2021, Acuvue Oasys Multifocal with Pupil Optimized Design a été introduit par Johnson & Johnson en utilisant le matériau Acuvue Oasys, qui est composé de senofilcon A et présente une grande commodité ainsi que des propriétés de correction de la vision par rapport aux autres matériaux disponibles sur le marché aujourd'hui.

En juin 2020, l'Université des sciences et technologies de Hong Kong (HKUST) a annoncé avoir développé le premier œil artificiel 3D au monde doté de capacités qui surpassent les yeux bioniques actuellement utilisés et, dans certains cas, dépassent même celles des yeux humains, ce qui peut donner de l'espoir aux robots androïdes ainsi qu'aux personnes souffrant de perte de vision.

Tendances du marché des yeux artificiels

La prévalence des troubles oculaires augmente, ce qui stimule la croissance du marché

L’augmentation de la population âgée, l’augmentation du nombre de personnes aveugles ou partiellement aveugles et l’augmentation des maladies qui altèrent la vision, comme le diabète et le cancer de la rétine, sont autant de facteurs contribuant à la croissance notable prévue de la taille du marché de l’œil artificiel entre 2023 et 2032.

Les yeux artificiels, également appelés yeux prothétiques, permettent à ceux qui ont perdu un œil à cause d'une maladie ou d'un traumatisme de mieux paraître. La disponibilité de traitements alternatifs comparativement moins coûteux et le coût élevé du traitement devraient limiter la croissance du marché. Cependant, les procédés peu coûteux d’implantation d’yeux artificiels ainsi que d’autres avancées technologiques dans la fabrication de ces prothèses stimuleront la croissance industrielle dans les années à venir.

Les leaders du secteur mèneront le développement de produits et d’autres activités de R&D pour augmenter les revenus sur le marché de l’œil artificiel. Des millions de personnes sont touchées par la prévalence croissante des problèmes oculaires, qui constituent une préoccupation majeure pour le monde entier. Les troubles oculaires constituent une vaste catégorie d’affections qui affectent la structure et la fonction des yeux et peuvent entraîner une réduction de la vision ou la cécité. De nombreuses raisons, telles que les changements démographiques, les choix de modes de vie et le vieillissement général de la population, pourraient être liées à cette tendance.

Le vieillissement de la population est l’un des principaux facteurs contribuant à l’augmentation de la prévalence des problèmes oculaires. Les troubles oculaires liés à l’âge sont plus susceptibles de survenir avec l’âge. Parmi les affections oculaires liées à l'âge les plus répandues figurent la cataracte, le glaucome, la dégénérescence maculaire liée à l'âge (DMLA) etrétinopathie diabétique. S’ils sont ignorés, ces troubles peuvent entraîner une perte progressive de la vue, impactant les activités quotidiennes et la qualité de vie générale.

Les erreurs de réfraction, outre les problèmes oculaires liés à l'âge, augmentent également considérablement le risque de déficience visuelle. De nombreuses personnes dans le monde souffrent de myopie (myopie), d’hypermétropie (hypermétropie), d’astigmatisme et de presbytie. Ces problèmes résultent d’anomalies dans la forme de l’œil, qui rendent difficile la mise au point sur des objets situés à différentes distances. Bien que les défauts de réfraction puissent être traités avec des lunettes, des lentilles de contact ou une chirurgie réfractive, leur prévalence croissante souligne la nécessité d'un accès facile à des techniques efficaces de correction de la vue. Ainsi, cela stimule les revenus du marché des yeux artificiels.

Aperçu du segment de marché des yeux artificiels

Informations sur les types d’yeux artificiels

La segmentation du marché des yeux artificiels, en fonction du type, comprend les implants non intégrés et les implants intégrés. Le segment des implants intégrés a dominé le marché, représentant 67,54 % des revenus du marché. Des matériaux perméables, tels que le polyéthylène poreux, sont utilisés pour créer des implants intégrés. Ces polymères confèrent à l'implant la capacité de s'intégrer aux tissus de l'orbite, ce qui en fait une partie fonctionnelle du corps. En conséquence, ils pourraient constituer un élément essentiel du corps.

Aperçu de la technologie de l’œil artificiel

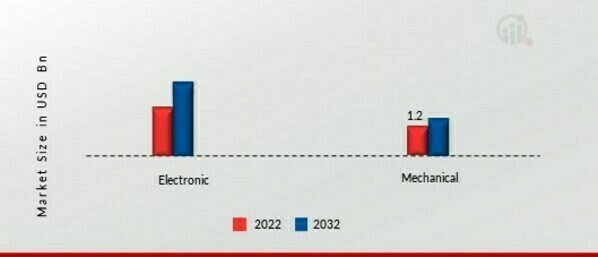

La segmentation du marché des yeux artificiels, basée sur la technologie, comprend l’électronique et la mécanique. La catégorie mécanique a généré le plus de revenus (65,25%). La progression du segment peut être affectée par l’augmentation des taux de maladies oculaires et le vieillissement de la population. D’ici 2040, selon une étude, il y aura environ 80 millions d’Américains âgés de plus de 65 ans. L’un des principaux facteurs à l’origine de la demande pour cette technologie est le faible coût de l’implantation oculaire prothétique mécanique et des procédures associées.

Figure 1 Marché des yeux artificiels, par technologie, 2022 et 2032 (en milliards USD)

Source Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Informations sur les utilisateurs finaux de l’œil artificiel

La segmentation du marché des yeux artificiels, basée sur les utilisateurs finaux, comprend les hôpitaux, les cliniques et autres. Le segment des hôpitaux a dominé le marché, représentant 57,54 % des revenus du marché. Par rapport aux autres hôpitaux, ces établissements de santé disposent de budgets de dépenses plus importants. Un personnel hospitalier qualifié, compétent et professionnel constitue un autre atout attrayant. De plus, la part du segment serait encore accrue par la présence importante de nombreux hôpitaux ophtalmologiques prothétiques et d'hôpitaux proposant des traitements oculaires artificiels.

Aperçus régionaux de l’œil artificiel

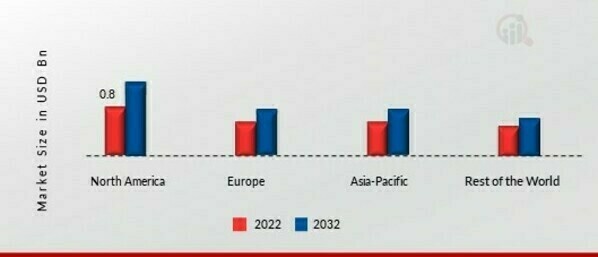

Par région, l’étude fournit un aperçu du marché de l’Amérique du Nord, de l’Europe, de l’Asie-Pacifique et du reste du monde. Le marché nord-américain des yeux artificiels a dominé ce marché en 2022 (45,80 %). La région dispose d’une solide infrastructure de soins de santé, d’une technologie prothétique de pointe et d’un niveau élevé de sensibilisation aux alternatives aux yeux artificiels. L'expansion du marché dans cette région est facilitée par la présence de fabricants, d'ocularistes et d'établissements de santé renommés. De plus, le marché américain des yeux artificiels détenait la plus grande part de marché, et le marché canadien des yeux artificiels était celui qui connaissait la croissance la plus rapide dans la région de l’Amérique du Nord.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l’Allemagne, la France, le Royaume-Uni, l’Italie, l’Espagne, la Chine, le Japon, l’Inde, l’Australie, la Corée du Sud et le Brésil.

Figure 2 PART DE MARCHÉ DES ŒILS ARTIFICIELS PAR RÉGION 2022 (en milliards USD)

Source Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Le marché européen des yeux artificiels représente la deuxième plus grande part de marché. Cela est dû au faible coût de la chirurgie bariatrique et à l’augmentation du nombre de personnes diabétiques. La recherche et le développement sont prioritaires dans ce domaine, ce qui conduit à des percées dans la technologie des yeux artificiels. En outre, le marché allemand des yeux artificiels détenait la plus grande part de marché, et le marché britannique des yeux artificiels était le marché à la croissance la plus rapide dans la région européenne.

Le marché des yeux artificiels en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2024 et 2032. La demande d’yeux artificiels dans la région est alimentée par une vaste base démographique et une population âgée croissante. De plus, le marché chinois des yeux artificiels détenait la plus grande part de marché, et le marché indien des yeux artificiels était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

Acteurs clés du marché des yeux artificiels et perspectives concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement afin d’élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché des yeux artificiels. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur empreinte, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, l’industrie des yeux artificiels doit proposer des articles rentables.

Fabriquer localement pour minimiser les coûts opérationnels est l’une des principales tactiques commerciales utilisées par les fabricants du secteur des yeux artificiels pour profiter aux clients et accroître le secteur du marché. Ces dernières années, l’industrie de l’œil artificiel a offert à la médecine certains des avantages les plus significatifs. Les principaux acteurs du marché de l’œil artificiel, notamment Advanced Artificial Eye, The National Artificial Eye Services, Marie Allen Ocularist Ltd, COS-MEDIC PTY LTD, Retina Implant AG, Second Sight, Pixium Vision, Ericksons Custom Made Artificial Eye et d’autres, tentent d’augmenter la demande du marché en investissant dans des opérations de recherche et de développement.

Advanced Artificial Eye est une entreprise leader sur le marché des yeux artificiels, spécialisée dans le développement et la fabrication d’yeux prothétiques de pointe. L'entreprise propose des yeux artificiels de pointe qui ressemblent étroitement à l'apparence et aux performances des yeux réels, en mettant fortement l'accent sur les améliorations technologiques. Leurs produits mélangent des matériaux de pointe, des méthodes d'imagerie sophistiquées et de minuscules composants électroniques pour produire des résultats esthétiques et cosmétiques époustouflants. Les yeux prothétiques proposés par la société sont extrêmement individualisés et peuvent être précisément adaptés en termes de couleur, de taille et de forme des yeux pour donner à chaque porteur une apparence distinctive et réaliste.

Les procédures de contrôle de qualité rigoureuses et l'attention méticuleuse aux détails à chaque étape de la fabrication démontrent le dévouement d'Advanced Artificial Eye à l'excellence et au bonheur des patients.

Marie Allen Ocularist Ltd est une société réputée opérant sur le marché des yeux artificiels, spécialisée dans le domaine des prothèses oculaires. Avec une longue histoire et une connaissance approfondie du domaine, l'entreprise est réputée pour son superbe savoir-faire et sa philosophie centrée sur le patient. Afin de restaurer à la fois la vision et l'apparence, Marie Allen Ocularist s'engage à fournir des yeux artificiels de haute qualité et de conception unique aux personnes qui ont perdu la vue. Une équipe talentueuse d'ocularistes de l'entreprise allie l'art traditionnel aux méthodes contemporaines pour produire des yeux artificiels individualisés et réalistes.

Ils travaillent en étroite collaboration avec chaque patient pour comprendre ses besoins spécifiques, garantissant un ajustement sûr, une apparence lisse et les meilleures performances possibles. Marie Allen Ocularist met fortement l'accent sur une approche sympathique et encourageante, guidant les patients tout au long de la procédure et répondant à toutes leurs inquiétudes.

Les entreprises clés du marché des yeux artificiels comprennent

- Oeil artificiel avancé

- Les Services Nationaux d’Oeil Artificiel

- Marie Allen Oculariste Ltd

- COS MEDIC PTY LTD

- Retina Implant AG

- Seconde vue

- Vision Pixium

- Oeil artificiel sur mesure d'Erickson

Développements de l’industrie des yeux artificiels

2020- Un système pour yeux artificiels appelé « EYEMATE-IO » a été introduit par la société allemande Osmed GmbH. Intégrant des matériaux et un design de pointe, ce système offre une apparence plus naturelle et adaptable, améliorant ainsi le confort du patient.

2019-Afin d'étudier comment leur technologie de lentilles de contact en réalité augmentée pourrait aider les personnes malvoyantes, Mojo Vision s'est associée au Vista Center for the Blind and Visually Impaired. L'objectif de ce partenariat était d'améliorer la qualité de vie et la vision des personnes aveugles.

Segmentation du marché des yeux artificiels

Perspectives du type d’œil artificiel

- Implants non intégrés

- Implants intégrés

Perspectives technologiques de l’œil artificiel

Perspectives des utilisateurs finaux de l’œil artificiel

- Hôpitaux

- Cliniques

- Autres

Perspectives régionales de l’œil artificiel

- Asie-Pacifique

- Reste de l'Asie-Pacifique