世界の人工眼市場の概要

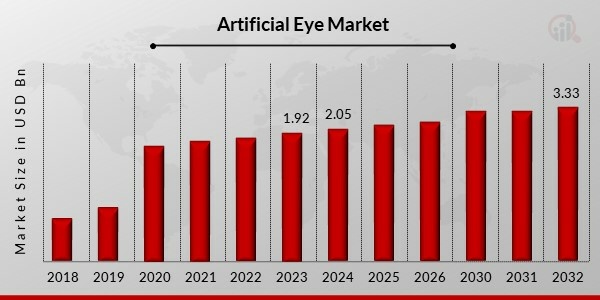

人工眼市場規模は、2023年に19億2,000万米ドルと評価されました。人工眼市場業界は、2024年の20億5,000万米ドルから2032年までに33億3,000万米ドルに成長すると予測されており、予測期間(2024年から2032年)中に6.21%の年間平均成長率(CAGR)を示します。人口の高齢化、意識と受容の高まり、眼疾患の有病率の増加、カスタマイズとパーソナライゼーションが、市場の成長を促進する主要な市場原動力です。

出典 二次研究、一次研究、市場調査の将来データベースとアナリストのレビュー

2024年2月, Eye Prosthetics of Yutaは、事故、外傷、病気で目を失った人々の生活を向上させる取り組みとして、United Ocularに買収されました。

インドの Clareon Monarch IV デリバリー システムと Alcon India の Clareon 単焦点および Clareon Toric 眼内レンズ (IOL) は 2023 年 8 月に発売されました。これは、これまでのところ、Alcon Co Ltd が提供するすべての白内障治療オプションの中で最も洗練されたものです。

2023年7月, 医療AIに精通したEyenuk社は、目の裏側の画像解析による網膜症検出の革新的な技術が米国FDAから承認されました。

2023年6月, イスラエルに本拠を置く新興企業CorNeat Visionは、合成組織製品を米国FDAから承認された。眼科手術に使用される世界初の非分解性人工組織は、同社が開発したこの画期的な人工組織代替品によって具体化されています。ドナー組織の代わりに、病気の伝染を防ぐために EverPatch が作成されました。

2022年6月, pSivida (EyePoint Pharmaceuticals の子会社) は、目の炎症の 1 つの形態を治療するために設計されたインプラントについて、実世界のデータのみを使用して中国から規制当局の承認を獲得した最初の西欧製薬メーカーとなりました。食品医薬品局 (FDA) は最近、2022 年 1 月にオーストラリアのバイオニックアイを「画期的なデバイス」に指定しました。これは、BVT が市場承認に向けたイノベーションの経路に関して FDA とより緊密に連携するとともに、開発と審査のスケジュールが迅速化されることを意味します。

2021年3月, 瞳孔最適化デザインのアキュビュー オアシス マルチフォーカルは、セノフィルコン A で構成され、現在市場で入手可能な他の素材と比較した場合に優れた利便性と視力矯正特性を備えたアキュビュー オアシス素材を使用して、ジョンソン・エンド・ジョンソンによって導入されました。

2020年6月、香港科技大学(HKUST)は、現在使用されているバイオニックアイを超え、場合によっては人間の目を超える機能を備えた世界初の3D義眼を開発したと発表しました。これは、アンドロイドロボットや視力喪失に苦しむ人々に希望を与える可能性があります。

人工眼市場の動向

眼疾患の有病率が上昇しており、市場の成長を牽引している

高齢者人口の増加、視覚障害者または中途失明者の数の増加、糖尿病や網膜がんなどの視力を損なう病気の増加はすべて、2023年から2032年にかけて人工眼市場規模が顕著に成長すると予測される要因となっています。

義眼とも呼ばれる人工の目は、病気や外傷により目を失った人がより良く見えるようにします。比較的安価な代替治療の利用可能性と治療費の高さが、市場の成長を制限すると予想されます。しかし、人工眼を移植するための低コストのプロセスや、これらの補綴物の製造におけるその他の技術の進歩により、今後数年間で産業の成長が促進されるでしょう。

業界リーダーは、義眼市場での収益を増やすために製品開発やその他の研究開発活動を実施する予定です。何百万もの人々が眼疾患の罹患率の増加の影響を受けており、これは全世界にとって大きな懸念事項となっています。眼疾患は、目の構造と機能に影響を及ぼし、視力の低下や失明を引き起こす可能性のある広範な病気です。人口動態の変化、生き方の決定、人口の一般的な高齢化など、さまざまな理由がこの傾向に関連している可能性があります。

人口の高齢化は、目の病気の有病率の増加に寄与する重要な要因の 1 つです。加齢に伴う目の病気は、年齢を重ねるにつれて発生しやすくなります。加齢に伴う最も一般的な目の病気には、白内障、緑内障、加齢黄斑変性症(AMD)、および糖尿病網膜症。これらの障害を無視すると、徐々に視力が低下し、日常生活や一般的な生活の質に影響を与える可能性があります。

加齢に伴う目の問題に加えて、屈折異常も視力障害の可能性を大幅に高めます。世界中の多くの人々が近視(近視)、遠視(遠視)、乱視、老眼に悩まされています。これらの問題は目の形状の異常によって生じ、異なる距離にある物体に焦点を合わせることが困難になります。屈折異常は眼鏡、コンタクト、または屈折矯正手術で対処できますが、その有病率の上昇により、効果的な視力矯正技術を簡単に利用できる必要性が強調されています。したがって、人工眼市場の収益を促進します。

人工眼市場セグメントの洞察

義眼の種類に関する洞察

タイプに基づく人工眼市場セグメンテーションには、非一体型インプラント、一体型インプラントが含まれます。一体型インプラントセグメントが市場を支配し、市場収益の 67.54% を占めています。一体型インプラントの作成には、多孔質ポリエチレンなどの透過性の材料が使用されます。これらのポリマーは、インプラントに眼窩の組織と一体化する能力を与え、機能的な体の一部とします。その結果、それらは体の必須の構成要素として機能する可能性があります。

人工眼技術に関する洞察

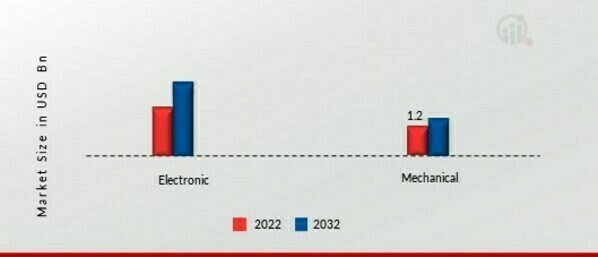

テクノロジーに基づいた人工眼市場セグメンテーションには、電子式と機械式が含まれます。機械部門が最も多くの収入を生み出しました (65.25%)。セグメントの進行は、眼疾患率の上昇と人口の高齢化の影響を受ける可能性があります。調査によると、2040年までに65歳以上のアメリカ人は推定8,000万人になるという。この技術の需要を促進する主な要因の 1 つは、機械的な義眼の移植と関連処置のコストが安いことです。

図 1 技術別の人工眼市場、2022 年および 2032 年 (10 億米ドル)

出典 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

人工眼のエンドユーザーに関する洞察

エンドユーザーに基づく人工眼市場セグメンテーションには、病院、診療所などが含まれます。病院セグメントが市場を支配し、市場収益の 57.54% を占めました。他の病院と比較して、これらの医療施設には多額の支出予算があります。資格や知識を持ち、プロフェッショナルなスタッフが揃っているのも魅力の一つです。さらに、義眼病院や義眼治療を提供する病院が数多く存在することにより、このセグメントのシェアはさらに高まるだろう。

人工眼の地域的洞察

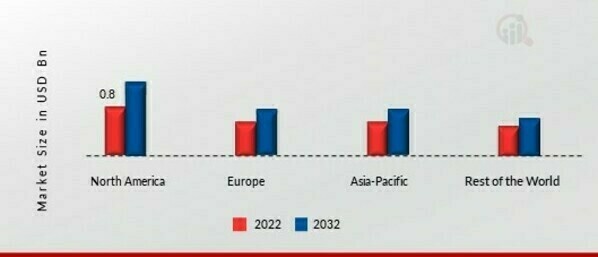

この調査では、地域ごとに、北米、ヨーロッパ、アジア太平洋、その他の世界の市場に関する洞察が提供されます。北米の人工眼市場は、2022年にこの市場を支配しました(45.80%)。この地域は強力な医療インフラ、最先端の補綴技術、そして義眼の代替品に対する高いレベルの意識を誇っています。この地域の市場の拡大は、有名なメーカー、眼科専門医、医療施設の存在によって促進されています。さらに、米国の人工眼市場が最大の市場シェアを保持し、カナダの人工眼市場は北米地域で最も急成長している市場でした。

さらに、市場レポートで調査された主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図 2 2022 年の地域別人工眼市場シェア (10 億米ドル)

出典 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

ヨーロッパの人工眼市場は第 2 位の市場シェアを占めています。これは、肥満手術の費用が安いことと、糖尿病患者の数が増加しているためです。この分野では研究開発が優先されており、これが人工眼技術の画期的な進歩につながります。さらに、ドイツの人工眼市場が最大の市場シェアを保持し、英国の人工眼市場は欧州地域で最も急成長している市場でした。

アジア太平洋地域の人工眼市場は、2024 年から 2032 年にかけて最速の CAGR で成長すると予想されています。この地域の人工眼に対する需要は、膨大な人口基盤と高齢者人口の増加によって促進されています。さらに、中国の人工眼市場が最大の市場シェアを保持し、インドの人工眼市場はアジア太平洋地域で最も急成長している市場でした。

人工眼の主要な市場プレーヤーと競争力に関する洞察

主要な市場プレーヤーは、製品ラインを拡大するために研究開発に多額の投資を行っており、これは人工眼市場のさらなる成長に役立ちます。市場参加者はまた、新製品の発売、契約合意、合併と買収、多額の投資、他の組織との協力などの重要な市場開発を伴う、その拠点を拡大するためのさまざまな戦略的活動に取り組んでいます。競争が激化し、市場が拡大する中で拡大し生き残るために、人工眼産業は費用対効果の高い製品を提供する必要があります。

運用コストを最小限に抑えるために現地で製造することは、人工眼業界のメーカーが顧客に利益をもたらし、市場分野を拡大するために使用する重要なビジネス戦術の 1 つです。近年、人工眼産業は医療に最も重要な利点をいくつか提供してきました。 Advanced Artificial Eye、The National Artificial Eye Services、Marie Allen Ocularist Ltd、COS-MEDIC PTY LTD、Retina Implant AG、Second Sight、Pixium Vision、Ericksons Custom Made Artificial Eyeなどを含む人工眼市場の主要企業は、研究開発業務に投資することで市場の需要を拡大しようとしています。

Advanced Artificial Eye は、最先端の義眼の開発と製造を専門とする義眼市場のリーディングカンパニーです。技術の向上に重点を置き、本物の目に近い見た目や性能を実現した最先端の義眼を提供しています。同社の製品は、最先端の素材、洗練されたイメージング手法、小型エレクトロニクスを組み合わせて、驚くべき審美的および美容上の結果を生み出します。同社が提供する義眼は非常に個別化されており、目の色、サイズ、形状の点で正確に一致し、各装着者に独特で現実的な外観を与えることができます。

製造の各段階における厳格な品質管理手順と細部への細心の注意は、Advanced Artificial Eye の卓越性と患者の幸福への献身的な姿勢を示しています。

Marie Allen Ocularist Ltd は、義眼市場で事業を展開する評判の良い企業であり、眼科補綴の分野に特化しています。長い歴史とこの分野に関する広範な知識を備えたこの企業は、その優れた職人技と患者中心の哲学で知られています。視力と外観の両方を回復するために、マリー アレン眼科技師は、目を失った人々に高品質でユニークなデザインの義眼を提供することに尽力しています。同社の有能な眼科技師チームは、伝統的な芸術性と現代的な手法を融合させて、個性的でリアルな義眼を製造しています。

各患者と緊密に連携して患者の特定の要件を理解し、確実なフィット感、滑らかな外観、可能な限り最高のパフォーマンスを保証します。マリー・アレン眼科医は、共感的で勇気づけるアプローチを重視し、患者を手順を通してガイドし、患者が抱えるあらゆる心配に応えます。

人工眼市場の主要企業には次のものがあります。

- 高度な人工眼

- 国立人工眼サービス

- マリー・アレン・オキュラリスト株式会社

- コスメディック PTY LTD

- レティナインプラントAG

- セカンドサイト

- ピクシウムビジョン

- エリクソンズ カスタムメイド義眼

人工眼産業の発展

2020- ドイツのオスメッド社が導入した義眼システム「EYEMATE-IO」。最先端の素材とデザインを組み込んだこのシステムは、より自然で順応性のある外観を提供し、患者の快適性を高めます。

2019-Mojo Vision は、拡張現実コンタクト レンズ技術が視覚障害を持つ人々にどのように役立つかを調査するために、視覚障害者向けの Vista Center と提携しました。このパートナーシップの目標は、視覚障害者の生活の質と視力を向上させることでした。

人工眼市場のセグメンテーション

義眼タイプの見通し

人工眼技術の展望

義眼エンドユーザーの見通し

人工眼の地域展望

FAQs

The Artificial Eye market is the expected increase in total market value of 3.98 USD billion over a defined forecast period 2025–2035. It is driven by factors such as demand trends, technological advances, regulatory changes, and geographic expansion.

Artificial Eye market size was valued at approximately 2.05 billion USD in 2024. This figure will reach 3.98 billion USD covering all regions (America, Europe, Asia, MEA and ROW), focusing its segments / services / distribution channels till 2035.

Artificial Eye market is expected to grow at a CAGR of 6.21% between 2025 and 2035.

Artificial Eye market is expected to be worth of 3.98 billion USD, reflecting growth driven by usage, technology and global demands by the end of 2035.

Over the next 10 years the Artificial Eye market is expected to shift from usd billion 2.05 to 3.98 billion USD, led by adoption of advanced tech, demographic trends, regulatory approvals, with potential headwinds from 2025 to 2035.

North America had the largest share in the market

Author

An accomplished research analyst with high proficiency in market forecasting, data visualization, competitive benchmarking, and others. He holds a pronounced track record in research and consulting projects for sectors such as life sciences, medical devices, and healthcare IT. His capabilities in qualitative and quantitative analysis have resulted in positive client outcomes. Working on niche market trends, opportunities, sales, and forecasted value is part of his skill set.

read more

Co-Author

He is an extremely curious individual currently working in Healthcare and Medical Devices Domain. Kinjoll is comfortably versed in data centric research backed by healthcare educational background. He leverages extensive data mining and analytics tools such as Primary and Secondary Research, Statistical Analysis, Machine Learning, Data Modelling. His key role also involves Technical Sales Support, Client Interaction and Project management within the Healthcare team. Lastly, he showcases extensive affinity towards learning new skills and remain fascinated in implementing them.

read more