Infrared Sensor Market Summary

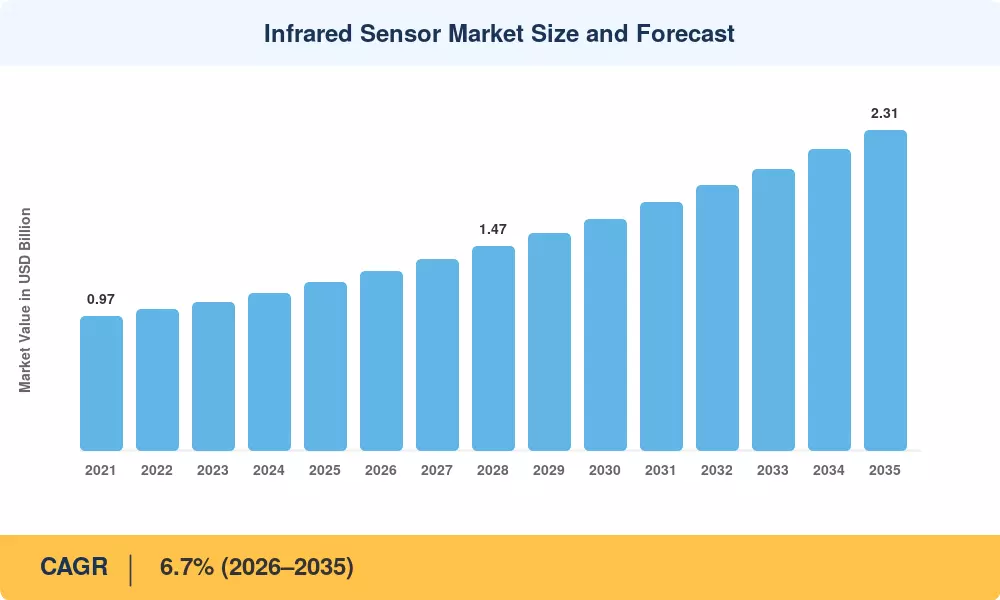

Le marché des capteurs infrarouges était évalué à 1,21 milliard de dollars en 2025, devrait atteindre 1,29 milliard de dollars en 2026 et devrait atteindre 2,31 milliards de dollars d’ici 2035, enregistrant un TCAC de 6,7 % au cours de la période de prévision 2026-2035. Deux catalyseurs ancrent cette trajectoire : les réglementations obligatoires en matière de surveillance des occupants des véhicules automobiles dans le cadre de la feuille de route 2026 d'Euro NCAP et les mandats souverains croissants en matière de traitement des données dans l'Union européenne et en Chine qui favorisent l'inférence sur l'appareil plutôt que les architectures basées sur le cloud. Ces forces politiques font sortir la détection infrarouge de son créneau traditionnel et l’intègrent dans les applications grand public et industrielles. Le marché des capteurs infrarouges réagit par une réallocation importante du capital tout au long de la chaîne de valeur.

Un changement technologique fondamental est en train de remodeler le marché des capteurs infrarouges. Les anciens détecteurs au plomb-sel et pyroélectriques cèdent la place à des réseaux à cascade quantique à l'échelle d'une puce, à des imageurs à points quantiques colloïdaux et à des microbolomètres non refroidis emballés au niveau d'une tranche. L'emballage au niveau des plaquettes à lui seul s'est compressé capteur les coûts des modules d'environ 30 % depuis 2021, selon les estimations de Yole Intelligence[1]. Les programmes gouvernementaux tels que la troisième stratégie de compensation du ministère américain de la Défense continuent de consacrer plus de 2 milliards de dollars par an aux systèmes électro-optiques de nouvelle génération, soutenant ainsi la demande de réseaux à plan focal plus performants.[2].

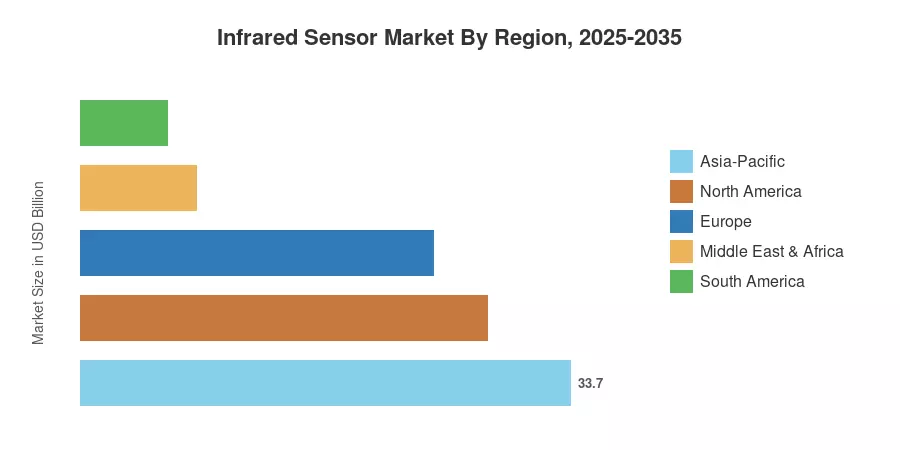

L’Asie-Pacifique détient la plus grande part du marché des capteurs infrarouges, avec environ 33,7 % du chiffre d’affaires mondial, tirée par les déploiements tentaculaires de surveillance des villes intelligentes en Chine et les lignes d’inspection de fabrication de précision au Japon. L’Afrique est la région qui connaît la croissance la plus rapide, affichant un TCAC estimé à 8,8 % jusqu’en 2035, alimentée par la modernisation de l’agriculture et le déploiement de périmètres de sécurité. L'Amérique du Nord occupe la deuxième place avec une part d'environ 28,0 %, soutenue pardéfense les cycles d’approvisionnement et la mise en place rapide de systèmes d’optimisation CVC pour bâtiments intelligents. À mesure que les chipsets Edge AI deviennent plus abordables, le marché des capteurs infrarouges est sur le point de pénétrer à grande échelle dans les moniteurs de santé portables et les cabines de véhicules autonomes au cours de la décennie à venir.

Points clés du rapport

• Par technologie

- Les détecteurs non refroidis détenaient une part estimée de 60,6 % du marché des capteurs infrarouges en 2025, reflétant leur avantage en termes de coûts dans les applications commerciales à grand volume.

• Par longueur d'onde

- La bande de longueurs d’onde infrarouge à ondes courtes (SWIR) devrait s’étendre à un TCAC de 8,3 % jusqu’en 2035, grâce à l’inspection des plaquettes semi-conductrices et aux cas d’utilisation de la détection d’humidité.

- L'infrarouge à ondes longues (LWIR) représentait environ 43,4 % du chiffre d'affaires en 2025, ancré dans la demande d'automatisation des bâtiments et de sécurité périmétrique.

• Par candidature

- La sécurité et la surveillance représentaient environ 36,1 % des revenus du marché des capteurs infrarouges en 2025, le plus grand secteur vertical d’applications.

- Agriculture de précision etbétailla surveillance est l’application qui connaît la croissance la plus rapide, avec un TCAC de 8,0 % jusqu’en 2035.

• Par utilisateur final

- Les utilisateurs finaux de soins de santé connaissent une croissance estimée à 8,9 %, stimulée par les déploiements de diagnostics portables et de dépistage des infections.

• Par région

- L’Asie-Pacifique est en tête du marché des capteurs infrarouges avec 33,7 % du chiffre d’affaires mondial en 2025.

- L’Afrique devrait connaître un TCAC de 8,8 % jusqu’en 2035, le plus élevé de toutes les régions.

- L’Amérique du Nord représentait environ 28,0 %, soutenue par les investissements dans la défense et les bâtiments intelligents.

Taille et prévisions du marché des capteurs infrarouges (2021-2035)

Le dimensionnement du marché combine une agrégation ascendante des revenus des fabricants de capteurs, des intégrateurs de systèmes et des canaux du marché secondaire avec une validation croisée descendante par rapport aux données d'expédition de semi-conducteurs du WSTS et aux statistiques commerciales régionales. Les chiffres historiques reflètent les revenus réels déclarés, tandis que la période de prévision applique le TCAC calibré de 6,7 % ainsi que les différentiels de croissance au niveau des segments identifiés lors d'entretiens primaires avec des responsables des achats et des responsables technologiques dans 14 pays.