Infrared Sensor Market Summary

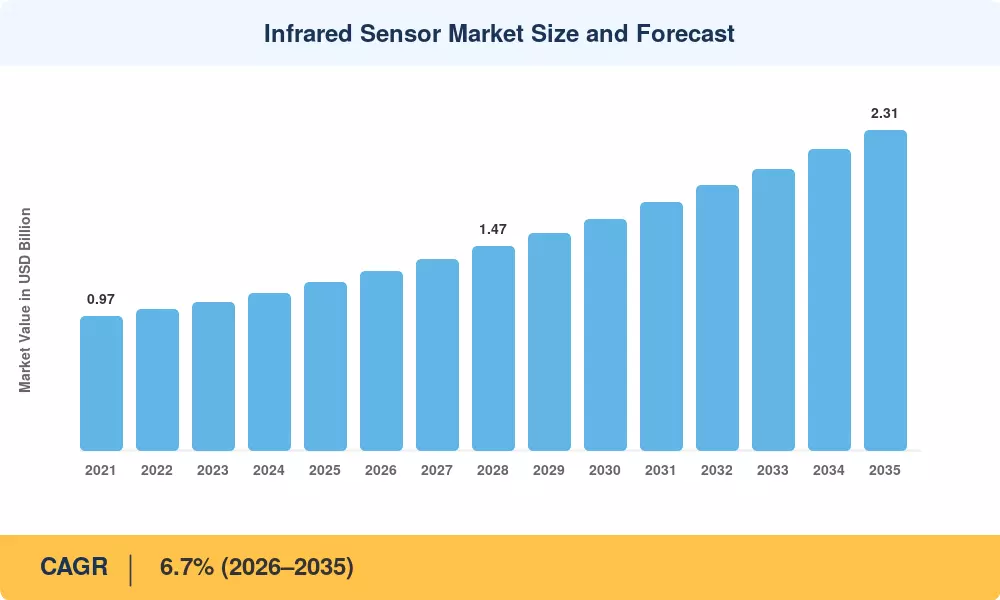

赤外線センサー市場は2025年に12.1億米ドルと評価され、2026年には12.9億米ドルに達すると予測され、2035年までに23.1億米ドルに成長すると予想されており、2026年から2035年の予測期間中に6.7%のCAGRを記録します。ユーロ NCAP の 2026 年ロードマップに基づく自動車乗員監視規制の義務付けと、クラウド依存のアーキテクチャよりもオンデバイス推論を優先する欧州連合と中国全体での主権データ処理義務の増大という 2 つの触媒がこの軌道を支えています。これらの政策勢力は、赤外線センシングを従来のニッチ市場から主流の消費者および産業用アプリケーションに引き込みつつあります。赤外線センサー市場は、バリューチェーン全体にわたる大規模な資本の再配分によって対応しています。

根本的な技術の変化により、赤外線センサー市場が再形成されています。従来の鉛塩および焦電検出器は、チップスケールの量子カスケード アレイ、コロイド量子ドット イメージャ、およびウェーハ レベルでパッケージ化された非冷却マイクロボロメータに譲歩しつつあります。ウェーハレベルのパッケージングだけでも圧縮 センサー Yole Intelligence の推定によると、モジュールのコストは 2021 年以降約 30% 上昇[1]。米国国防総省の第 3 次オフセット戦略などの政府プログラムは、毎年 20 億米ドル以上を次世代電気光学システムに向け続けており、より高性能な焦点面アレイに対する需要が維持されています。[2].

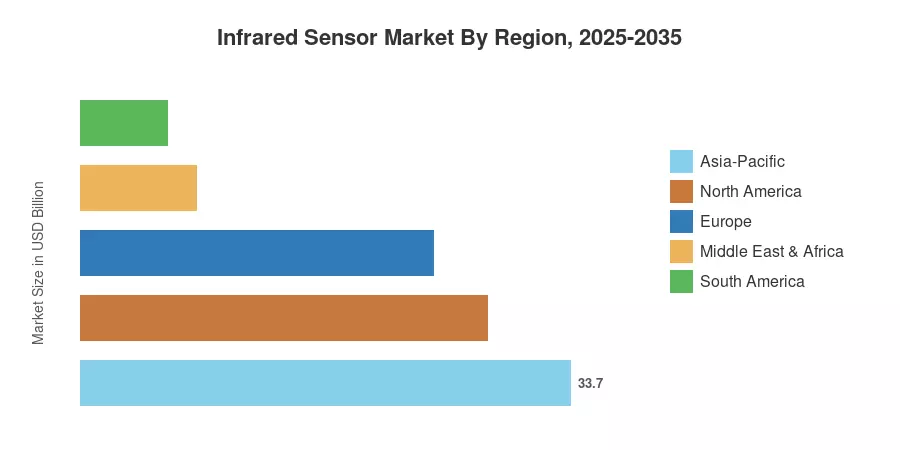

アジア太平洋地域は、中国の広大なスマートシティ監視展開と日本の精密製造検査ラインによって牽引され、世界収益の約33.7%を占め、赤外線センサー市場で最大のシェアを占めています。アフリカは最も急速に成長している地域であり、農業の近代化と境界警備の展開により、2035 年まで推定 8.8% の CAGR が見込まれます。北米は約 28.0% のシェアで 2 番目に大きな地位を占めています。防衛 調達サイクルとスマートビルディング HVAC 最適化システムの迅速な構築。エッジ AI チップセットがより手頃な価格になるにつれて、赤外線センサー市場は、今後 10 年間でウェアラブル ヘルス モニターや自動運転車のキャビンに大規模に浸透する態勢が整っています。

レポートの重要なポイント

• テクノロジー別

- 非冷却検出器は、大量商用アプリケーションにおけるコストの優位性を反映して、2025 年の赤外線センサー市場で推定 60.6% のシェアを保持しました。

• 波長別

- 短波赤外 (SWIR) 波長帯域は、半導体ウェーハ検査や水分検出のユースケースによって、2035 年まで 8.3% の CAGR で拡大すると予測されています。

- 長波赤外線 (LWIR) は、ビルオートメーションと境界セキュリティの需要に支えられ、2025 年には収益の約 43.4% を占めました。

• アプリケーション別

- セキュリティと監視は、2025 年の赤外線センサー市場の収益の約 36.1% を占め、単一アプリケーション分野としては最大となっています。

- 精密農業と家畜モニタリングは最も急速に成長しているアプリケーションであり、2035 年までの CAGR は 8.0% です。

• エンドユーザーによる

- ヘルスケアのエンドユーザーは、ウェアラブル診断と感染スクリーニングの導入によって推計 8.9% の CAGR で増加しています。

• 地域別

- アジア太平洋地域は、2025 年に世界収益の 33.7% を占め、赤外線センサー市場をリードしました。

- アフリカは 2035 年まで 8.8% の CAGR で成長すると予測されており、これはどの地域の中でも最高となります。

- 北米は約 28.0% のシェアを占め、防衛とスマートビルへの投資によって支えられました。

赤外線センサー市場規模と予測 (2021 ~ 2035 年)

市場サイジングでは、センサー OEM、システム インテグレーター、アフターマーケット チャネルにわたるボトムアップの収益集計と、WSTS からの半導体出荷データおよび地域貿易統計に対するトップダウンの相互検証を組み合わせます。過去の数値は実際に報告された収益を反映していますが、予測期間には、14 か国の調達責任者および技術担当者との主なインタビューを通じて特定されたセグメントレベルの成長差と併せて、調整された 6.7% の CAGR が適用されます。