Résumé du marché des équipements de laboratoire

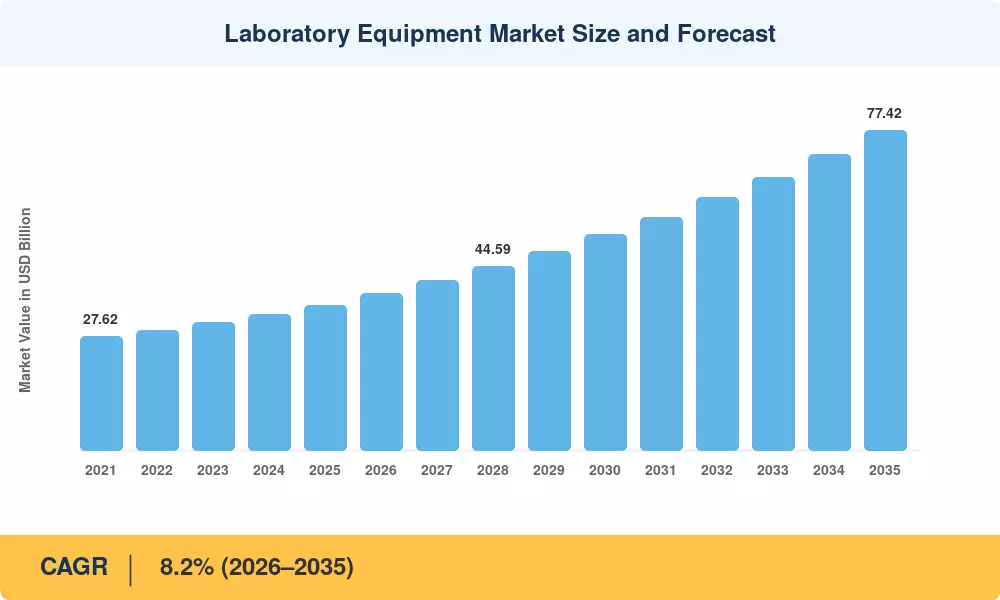

La taille du marché des équipements de laboratoire était évaluée à 35,20 milliards USD en 2025, et le marché devrait passer de 38,09 milliards USD en 2026 à 77,42 milliards USD d’ici 2035, enregistrant un TCAC de 8,2 % au cours de la période de prévision 2026-2035. Deux catalyseurs ancrent cette trajectoire : les dépenses de R&D biopharmaceutique, qui ont dépassé 205 milliards de dollars au niveau mondial en 2024.[1], et l'incidence croissante des maladies non transmissibles, responsables d'environ 41 millions de décès chaque année selon l'OMS.[2]. Ensemble, ces forces obligent les hôpitaux, les laboratoires de référence et les organismes de recherche sous contrat à étendre leurs infrastructures de test à un rythme sans précédent.

Derrière ces facteurs de demande se cache un changement technologique qui réécrit les cycles d’approvisionnement. Les anciens flux de travail manuels sur table cèdent la place à des plates-formes entièrement intégrées qui combinent la préparation, l’analyse et la gestion des données des échantillons dans des systèmes en boucle fermée. Les technologies à usage unique et les kits de consommables modulaires raccourcissent les intervalles de remplacement des équipements, tandis que les mandats de zéro émission nette du secteur public poussent les fournisseurs vers des programmes de fabrication et de reprise à faible émission de carbone. Le marché des équipements de laboratoire évolue donc d’un cycle de remplacement à forte intensité de capital vers un écosystème axé sur les services et les consommables.

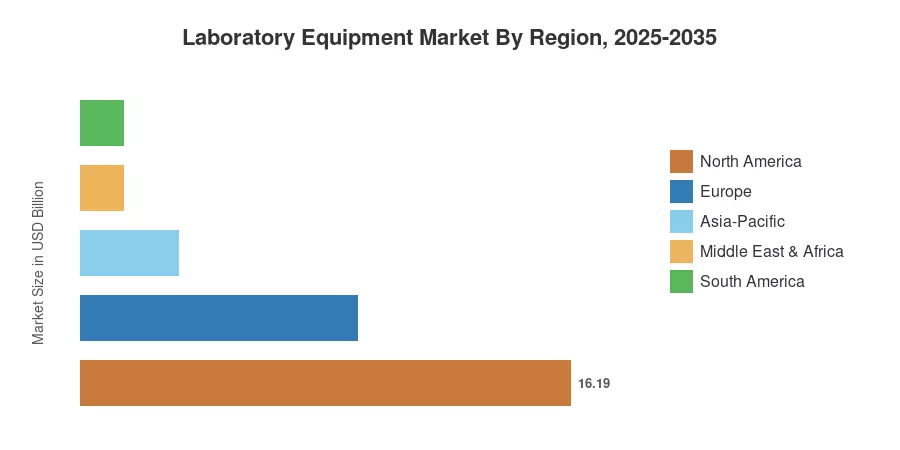

L’Amérique du Nord détenait une part de 46 % du marché des équipements de laboratoire en 2025, soutenue par les niveaux de financement des NIH et un réseau dense de sièges sociaux pharmaceutiques. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, et devrait connaître une croissance à un TCAC de 9,2 % jusqu'en 2035, à mesure que la Chine, l'Inde et la Corée du Sud augmentent leurs capacités de laboratoire clinique.[4]. L'Europe détient environ 26 % des dépenses, soutenues par les subventions de recherche Horizon Europe et les mises à niveau de conformité à la réglementation IVD. La décennie à venir récompensera les fournisseurs qui équilibreront l’innovation des instruments avec les références en matière de durabilité et la flexibilité du modèle de service.

Points clés du rapport

• Par type de produit

- Les équipements de laboratoire ont représenté environ 51 % des revenus du marché des équipements de laboratoire en 2025, reflétant des dépenses d’investissement soutenues en analyseurs automatisés et en plates-formes d’imagerie.

- Les produits jetables de laboratoire devraient croître à un TCAC de 10,3 % jusqu’en 2035, grâce aux revêtements de bioréacteurs à usage unique et aux kits de consommables pré-stérilisés.

• Par candidature

- Les diagnostics cliniques sont en tête du marché des équipements de laboratoire avec environ 38 % des dépenses en 2025, soutenus par les volumes de chimie et d’hématologie en milieu hospitalier.

- Les applications de la génomique et de la protéomique devraient progresser à un TCAC de 10,5 %, alimentées par l'adoption de la médecine de précision et la réduction des coûts de séquençage de nouvelle génération.

• Par utilisateur final

- Les hôpitaux et cliniques représentaient 43 % du marché des équipements de laboratoire en 2025.

- Les organismes de recherche sous contrat devraient croître à un TCAC de 11,2 % jusqu’en 2035, alors que les sociétés pharmaceutiques externalisent de plus en plus le développement d’essais à un stade précoce.

• Par région

- L’Amérique du Nord détenait une part de 46 % du marché des équipements de laboratoire en 2025, grâce à la recherche universitaire financée par les NIH et aux réseaux de laboratoires de référence à grande échelle.

- L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC de 9,2 % jusqu’en 2035.

Taille et prévisions du marché (2021-2035)

Market Research Future dérive des estimations historiques à partir des dépôts des entreprises, des bases de données d’import-export et des enregistrements d’appareils réglementaires. Les projections prévisionnelles combinent une modélisation ascendante de la demande des utilisateurs finaux avec un ajustement macroéconomique descendant pour produire des perspectives cohérentes pour 2026-2035 pour le marché des équipements de laboratoire.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Croissance des dépenses de R&D biopharmaceutique |

+1,8% |

Mondial |

Longue durée (≥4 ans) |

[1] |

| Charge des maladies non transmissibles |

+1,5% |

Mondial |

Longue durée (≥4 ans) |

[2] |

| Adoption de technologies à usage unique |

+1,2% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

|

| Mandats d'automatisation de laboratoire |

+1,0% |

Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[7] |

| Incitations réglementaires pour la médecine de précision |

+0,9% |

Amérique du Nord |

Court terme (≤ 2 ans) |

[8] |

| Expansion du financement de la recherche universitaire |

+0,8% |

Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[9] |

| Programmes de conformité environnementale et de laboratoire vert |

+0,5% |

Europe |

Longue durée (≥4 ans) |

[10] |

Dépenses en R&D biopharmaceutique

Les investissements mondiaux en R&D biopharmaceutique ont dépassé 205 milliards de dollars en 2024, les 20 plus grandes entreprises augmentant leurs budgets de 6,8 % en moyenne chaque année.[1]. Ces dépenses stimulent immédiatement la demande sur le marché des équipements de laboratoire, car les développeurs de médicaments ont besoin de plates-formes de criblage à haut débit, de balances analytiques et de systèmes de chromatographie liquide pour raccourcir les délais de découverte. La loi américaine sur les remèdes du 21e siècle continue d'encourager la conception d'essais basés sur des biomarqueurs, augmentant ainsi la demande de plateformes de tests spécialisées.[8].

Fardeau des maladies non transmissibles

On estime que les maladies non transmissibles sont responsables de 41 millions de décès par an dans le monde, soit 74 % de tous les décès.[2]. Les hôpitaux et laboratoires de référence réagissent en étendant leurs capacités de chimie, d’hématologie et de diagnostic moléculaire. Rien qu'en Chine, la Commission nationale de la santé a exigé que tous les hôpitaux des comtés obtiennent l'accréditation ISO 15189 d'ici 2027, une règle qui devrait générer plus de 3,5 milliards de dollars en achats de nouveaux équipements pour le marché des équipements de laboratoire.[4].

Adoption de technologies à usage unique

Les revêtements de bioréacteur à usage unique, les embouts de pipettes pré-stérilisés et les ensembles de filtration jetables raccourcissent les cycles de remplacement de cinq ans à moins de deux ans dans les contextes de biofabrication. Ce changement augmente la densité des revenus des consommables par instrument installé et accélère les dépenses globales sur le marché des équipements de laboratoire. L'Amérique du Nord et l'Europe sont en tête de l'adoption, avec une pénétration des produits à usage unique qui devrait atteindre 68 % des opérations de bioprocédés en amont d'ici 2030.[11].

Mandats d'automatisation de laboratoire

La hausse des coûts de main-d'œuvre et la pénurie de techniciens qualifiés en Asie-Pacifique obligent les réseaux hospitaliers à déployer des plateformes entièrement automatisées d'échantillonnage en résultats.[7]. Le MHLW du Japon a approuvé l'extension des codes de remboursement pour les diagnostics moléculaires automatisés en 2024, stimulant directement l'achat d'équipements dans les hôpitaux de niveau intermédiaire. Ces investissements dans l’automatisation constituent un vent favorable structurel pour le marché des équipements de laboratoire tout au long de la période de prévision.

Analyse d'impact des restrictions

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Délais réglementaires prolongés pour les plateformes DIV |

–0,7% |

Mondial |

Longue durée (≥4 ans) |

[12] |

| Compression de la marge des plastiques |

–0,5% |

Mondial |

Court terme (≤ 2 ans) |

|

| Contraintes budgétaires en capital dans les hôpitaux publics |

–0,6% |

Amérique du Sud, MEA |

Moyen terme (2 à 4 ans) |

[14] |

| Risque de concentration dans la chaîne d’approvisionnement pour les réactifs spécialisés |

–0,4% |

Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[15] |

| Incertitude de remboursement pour les nouveaux diagnostics |

–0,3% |

Amérique du Nord |

Court terme (≤ 2 ans) |

[16] |

Délais réglementaires prolongés

La transition IVDR de l'UE, qui a été entièrement mise en œuvre en mai 2022, a généré un goulot d'étranglement de produits en attente d'évaluation par un organisme notifié, avec environ 28 000 appareils existants risquant de perdre le marquage CE d'ici 2028.[12]. Pour les fabricants opérant sur le marché des équipements de laboratoire, la file d'attente réglementaire ralentit la reconnaissance des revenus des nouveaux produits et augmente les coûts de conformité de 15 à 20 % à chaque soumission.

Contraintes budgétaires en capital dans les économies émergentes

Les hôpitaux publics d’Amérique du Sud, du Moyen-Orient et d’Afrique sont confrontés à des contraintes de financement persistantes, limitant les acquisitions de capitaux importants. Le cycle d'approvisionnement du SUS au Brésil dure en moyenne 14 mois entre la publication de l'appel d'offres et la livraison, ce qui limite l'adoption à court terme de nouvelles plates-formes sur le marché des équipements de laboratoire.[14]. La location de réactifs et les méthodes de paiement par test contribuent à atténuer cet obstacle, même si la pénétration reste faible en dehors des grandes zones métropolitaines.

Opportunités du marché des équipements de laboratoire

Extension des tests au point de service

La décentralisation des tests des laboratoires principaux vers les cliniques, les pharmacies et les ambulances ouvre une frontière à forte croissance pour le marché des équipements de laboratoire. Les estimations de l'OMS indiquent que 60 % des établissements de soins primaires dans les pays à revenu faible ou intermédiaire manquent de capacités de diagnostic de base, ce qui représente un déficit comblable de plusieurs milliards de dollars.[2].

Plateformes d'instruments intégrées à l'IA

Les algorithmes d'apprentissage automatique intégrés directement dans les spectrophotomètres, les cytomètres en flux et les spectromètres de masse peuvent automatiser l'étalonnage, détecter les anomalies en temps réel et prédire les besoins de maintenance. Les premiers utilisateurs signalent une réduction de 25 % des temps d’arrêt imprévus, et cette capacité est en train de devenir un différenciateur concurrentiel sur le marché des équipements de laboratoire.

Développement des infrastructures des marchés émergents

La National Biopharma Mission indienne a alloué 250 millions de dollars à la modernisation des laboratoires des instituts du secteur public entre 2023 et 2028.[9]. Des initiatives similaires en Asie du Sud-Est et dans le Conseil de coopération du Golfe créent une nouvelle demande pour le marché des équipements de laboratoire que les opérateurs historiques et les distributeurs régionaux sont bien placés pour capter.

Monétisation des données et plateformes de laboratoires connectés

Les instruments connectés au cloud génèrent des données continues sur les performances et l'utilisation que les fournisseurs peuvent monétiser via des tableaux de bord d'analyse par abonnement. Ce modèle « d'équipement en tant que service » convertit les ventes de capitaux ponctuelles en flux de revenus récurrents, remodelant ainsi le profil économique du marché des équipements de laboratoire.

Refonte des équipements axée sur le développement durable

Les programmes de certification Green-lab tels que My Green Lab poussent les fabricants à concevoir des instruments consommant moins d'énergie, dotés de composants recyclables et de méthodes d'étalonnage sans produits chimiques.[10]. Les fournisseurs qui intègrent la durabilité dans leurs feuilles de route de produits bénéficieront d'une préférence en matière d'approvisionnement sur le marché des équipements de laboratoire, en particulier dans les appels d'offres européens soumis aux directives sur les marchés publics écologiques.

Perspectives futures du marché des équipements de laboratoire

Laboratoires autonomes pilotés par l'IA

D'ici 2030, des laboratoires « autonomes » entièrement autonomes devraient gérer jusqu'à 40 % des flux de travail d'analyse de routine dans des environnements à haut débit[18]. Pour le marché des équipements de laboratoire, cela signifie que les fournisseurs d’instruments seront en concurrence sur l’intelligence intégrée et la connectivité cloud plutôt que sur le seul débit brut. Les partenariats entre les équipementiers et les éditeurs de logiciels d’IA s’accéléreront au cours de la période de prévision.

Économie des plateformes et équipement en tant que service

Le passage des ventes de capitaux aux contrats de services à revenus récurrents remodèle les modèles commerciaux des fournisseurs sur le marché des équipements de laboratoire. Les accords de location de réactifs, de paiement par test et de services gérés devraient représenter 30 % du chiffre d'affaires total de l'industrie d'ici 2032.[19]. Cette transition aligne les incitations des fournisseurs sur la disponibilité du laboratoire, créant ainsi des relations clients plus solides.

Durabilité et intégration de l’économie circulaire

Les mandats zéro émission nette du Green Deal de l’UE et du Plan fédéral de développement durable des États-Unis obligent les fournisseurs de laboratoires à démontrer leurs réductions de carbone tout au long du cycle de vie.[10]. Les programmes de reprise des instruments et les opérations de remise à neuf deviendront des enjeux majeurs sur le marché des équipements de laboratoire, les premiers acteurs obtenant la préférence en matière d'achat dans les appels d'offres publics.

Médecine de précision et diagnostics compagnons

La FDA a approuvé 47 diagnostics compagnons rien qu'en 2024, chacun nécessitant des plates-formes de test dédiées et des kits de consommables validés[20]. Cette trajectoire réglementaire garantit une demande soutenue sur le marché des équipements de laboratoire, car les programmes d’oncologie, de maladies rares et de pharmacogénomique imposent la validation des tests spécifiques à l’instrument avant le déploiement clinique.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Amérique du Nord |

Part de 46 % (2025) |

Pôles de R&D pharmaceutiques, financement NIH/BARDA |

| Europe |

Part de 26 % (2025) |

Conformité IVDR, subventions Horizon Europe |

| Asie-Pacifique |

TCAC de 9,2 % (2026-2035) |

Accréditation hospitalière, expansion biopharmaceutique |

| Amérique du Sud |

USD 1.41 Billion (2025) |

Modernisation SUS, externalisation CRO |

| Moyen-Orient et Afrique |

USD 1.41 Billion (2025) |

Investissements en soins de santé Vision 2030 |

| Total |

USD 35.20 Billion (2025) |

— |

Le marché des équipements de laboratoire présente un profil de dépenses centré sur l’Amérique du Nord, bien que l’Asie-Pacifique comble rapidement l’écart en termes absolus.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| NOUS |

78% de part régionale |

Le budget annuel des NIH dépasse 47 milliards de dollars[8]

|

| Canada |

12% de part régionale |

Programmes de recherche en génomique des IRSC |

| Mexique |

10% de la part régionale |

Croissance des CRO tirée par le Nearshoring |

Les États-Unis dominent la part nord-américaine du marché des équipements de laboratoire, soutenus par la plus grande base de R&D pharmaceutique au monde et par un vaste réseau de laboratoires cliniques certifiés CLIA. La contribution du Canada repose sur les initiatives fédérales en génomique, tandis que le secteur des laboratoires mexicains bénéficie des tendances de délocalisation qui positionnent le pays comme un site compétitif en termes de coûts pour les opérations de recherche sous contrat.

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

8.4% CAGR |

Agrandissements de l'Institut Fraunhofer |

| ROYAUME-UNI |

USD 2.10 Billion (2025) |

Réforme du diagnostic du NHS |

| France |

7.8% CAGR |

Programmes de laboratoire financés par le CEA |

| Italie |

USD 1.05 Billion (2025) |

Investissement santé du PNRR |

| Espagne |

7.6% CAGR |

Croissance du cluster biomédical |

| Pays nordiques |

USD 0.85 Billion (2025) |

Pôles d'innovation en sciences de la vie |

| Russie |

7.2% CAGR |

Politiques de substitution aux importations |

| Reste de l'Europe |

USD 1.30 Billion (2025) |

Allocations du Fonds de cohésion de l’UE |

La part européenne du marché des équipements de laboratoire est déterminée par les dépenses de conformité IVDR, qui obligent les fabricants de produits de diagnostic à mettre à niveau leur infrastructure de validation. L'Allemagne est en tête grâce aux achats institutionnels de Fraunhofer et Max Planck, tandis que le plan à long terme du NHS du Royaume-Uni a réservé 2,3 milliards de livres sterling à l'expansion des capacités de diagnostic jusqu'en 2028.[17].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

38% de part régionale |

Mandats d'accréditation NHC[4]

|

| Inde |

10.1% CAGR |

Mission Nationale Biopharmaceutique[9]

|

| Japon |

USD 1.55 Billion (2025) |

Réformes du remboursement des MHLW |

| Corée du Sud |

9.5% CAGR |

Stratégie d'investissement K-Bio |

| ASEAN |

USD 0.80 Billion (2025) |

Développement des infrastructures hospitalières |

| Reste de l'Asie-Pacifique |

8.8% CAGR |

Modernisation des laboratoires gouvernementaux |

L’Asie-Pacifique représente l’opportunité de croissance la plus élevée sur le marché des équipements de laboratoire. Les mandats d'accréditation des hôpitaux chinois au niveau des comtés devraient à eux seuls générer plus de 3,5 milliards de dollars de dépenses d'équipement supplémentaires.[4]. Le secteur en expansion des CRO en Inde et l'initiative K-Bio en Corée du Sud renforcent la dynamique régionale.

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

58% de part régionale |

Modernisation des achats SUS |

| Argentine |

7.5% CAGR |

Modernisation des laboratoires universitaires |

| Reste de l'Amérique du Sud |

USD 0.25 Billion (2025) |

Subventions multilatérales de santé |

Le Brésil est le principal moteur du marché des équipements de laboratoire en Amérique du Sud, même si les longs cycles de marchés publics continuent de ralentir leur adoption. Les accords de location de réactifs gagnent du terrain comme alternative aux dépenses d'investissement initiales dans les laboratoires publics et privés.

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

35% de part régionale |

Mégaprojets de santé Vision 2030 |

| Émirats arabes unis |

8.9% CAGR |

Agrandissement de la Dubai Healthcare City |

| Afrique du Sud |

USD 0.22 Billion (2025) |

Déploiement de l'INSA |

| Egypte |

8.2% CAGR |

Demande de tests axée sur la population |

| Reste de la MEA |

USD 0.30 Billion (2025) |

Réseaux de laboratoires soutenus par l’OMS |

Le pipeline d'investissements dans le secteur de la santé Vision 2030 de l'Arabie Saoudite est le principal moteur de la demande pour le marché des équipements de laboratoire dans cette région, avec des programmes de construction d'hôpitaux prévus nécessitant des aménagements de laboratoire clé en main. Les Émirats arabes unis complètent cela par des incitations spécialisées en matière de zones franches pour les entreprises de services de laboratoire.

Segmentation du marché des équipements de laboratoire

Par type de produit

| Segment |

Mesure clé |

Principal moteur de la demande |

| Équipement de laboratoire |

Part de 51 % (2025) |

Cycles de remplacement automatisés de l’analyseur |

| Consommables de laboratoire |

TCAC de 10,3 % (2026-2035) |

Adoption des bioprocédés à usage unique |

Les équipements de laboratoire restent le principal contributeur aux revenus du marché des équipements de laboratoire, tirés par les analyseurs automatisés de chimie et d’immunoessais de grande valeur installés dans les réseaux hospitaliers. Les cycles de renouvellement du capital s’étendent généralement sur cinq à sept ans, créant une cadence prévisible de demande de remplacement. Les produits jetables de laboratoire, bien que plus petits en termes absolus, constituent le segment qui connaît la croissance la plus rapide. La prolifération des revêtements de bioréacteurs à usage unique, des colonnes de chromatographie préemballées et des ensembles de filtration stériles transforme ce qui était historiquement une vente ponctuelle de matériel en un flux continu de consommables.

Par candidature

| Segment |

Mesure clé |

Principal moteur de la demande |

| Diagnostic clinique |

Part de 38 % (2025) |

Volumes de tests hospitaliers |

| Génomique et protéomique |

TCAC de 10,5 % (2026-2035) |

Réductions des coûts de séquençage |

| Découverte et développement de médicaments |

USD 5.80 Billion (2025) |

Expansion du pipeline biopharmaceutique |

| Tests environnementaux |

TCAC de 7,4 % (2026-2035) |

Renforcement de la conformité réglementaire |

| Tests d'aliments et de boissons |

USD 2.50 Billion (2025) |

Mise en œuvre de la FSMA |

Le diagnostic clinique constitue la plus grande application sur le marché des équipements de laboratoire, soutenu par des tests de routine à haute fréquence dans les disciplines de la chimie, de l’hématologie et de l’immunologie. La génomique et la protéomique représentent le segment d'application qui connaît la croissance la plus rapide, alors que les coûts de séquençage de nouvelle génération continuent de baisser en dessous de 200 USD par génome entier, élargissant ainsi l'accès aux flux de travail de médecine de précision.

Par utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Hôpitaux et cliniques |

Part de 43 % (2025) |

Consolidation des laboratoires centraux |

| Entreprises pharmaceutiques et biotechnologiques |

USD 7.40 Billion (2025) |

Intensité de la R&D des pipelines |

| Organismes de recherche sous contrat |

TCAC de 11,2 % (2026-2035) |

Croissance de l'externalisation |

| Laboratoires universitaires et gouvernementaux |

TCAC de 7,0 % (2026-2035) |

Infrastructure financée par des subventions |

Les hôpitaux et les cliniques représentent le plus grand groupe d’utilisateurs finaux sur le marché des équipements de laboratoire, avec des programmes de consolidation de laboratoires centraux qui stimulent la demande d’analyseurs multidisciplinaires à haut débit. Les organismes de recherche sous contrat constituent le segment d'utilisateurs finaux qui connaît la croissance la plus rapide, reflétant le pivot stratégique de l'industrie pharmaceutique vers l'externalisation des services de découverte et précliniques.

Analyse comparative concurrentielle

Le marché des équipements de laboratoire présente une concentration moyenne, les cinq principaux acteurs détenant une part des revenus combinées estimée à 38 à 44 %. L'indice Herfindahl-Hirschman (HHI) se situe dans une fourchette modérément concentrée, reflétant un mélange d'équipementiers mondiaux diversifiés et d'acteurs de niche spécialisés. La concurrence se concentre sur l’étendue de la plateforme, l’économie des contrats de service et la rapidité de l’approbation réglementaire.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché des équipements de laboratoire |

Positionnement stratégique |

| Thermo Fisher Scientifique |

~10-14 % |

Instruments analytiques, consommables, plateformes LIMS |

Portefeuille le plus large ; intégration verticale |

| Société Danaher |

~8 à 12 % |

Instruments pour les sciences de la vie, systèmes de diagnostic |

Modèle opérationnel multimarque |

| Agilent Technologies |

~6 à 9 % |

Chromatographie, spectroscopie, outils génomiques |

Leadership en matière de mesure de précision |

| Merck KGaA |

~5 à 8 % |

Produits chimiques de laboratoire, filtration, bioprocédés à usage unique |

Focus sur les processus et les solutions |

| Sartorius SA |

~4 à 6 % |

Équipements de bioprocédés, balances de laboratoire, consommables |

Spécialisation Bioprocédés |

| Eppendorf SE |

~3 à 5 % |

Manipulation de liquides, centrifugeuses, consommables |

Niche des instruments de paillasse |

| PerkinElmer |

~3 à 5 % |

Détection, imagerie, informatique |

Marchés appliqués et diagnostiques |

| Laboratoires Bio-Rad |

~2 à 4 % |

Diagnostic clinique, recherche en sciences de la vie |

Normes de contrôle de qualité |

| Becton, Dickinson et compagnie |

~2 à 4 % |

Cytométrie en flux, systèmes de prélèvement d'échantillons |

Leadership préanalytique |

| Société Shimadzu |

~2 à 4 % |

Instruments d'analyse et de mesure |

Force de distribution en Asie-Pacifique |

| Mettler-Tolède International |

~2 à 3 % |

Balances de précision, chimie automatisée |

Expertise en métrologie |

Nouvelles et développements récents

- Avril 2025 : INTCO Medical, l'un des principaux producteurs mondiaux de gants jetables, présente le produit exclusif de gants en latex synthétiques jetables Syntex. Syntex repousse les frontières du latex naturel pour révolutionner la qualité, la sécurité et la performance des gants.

- Avril 2025 : Syntegon a introduit une nouvelle machine de remplissage pour seringues emboîtées prêtes à l'emploi (RTU).

- Janvier 2025 : Dynarex Corporation, l'une des principales sociétés de fournitures médicales, a lancé LabChoice, une nouvelle gamme dynamique de produits de laboratoire conçue pour répondre aux besoins changeants d'une variété d'industries, notamment la santé, l'éducation, la recherche, l'alimentation et les boissons, ainsi que d'autres qui nécessitent des outils de précision.

Portée du rapport sur le marché des équipements de laboratoire

| Paramètre |

Détail |

| Portée du marché |

Marché mondial des équipements de laboratoire couvrant les instruments, les consommables et les produits jetables |

| Période d'études |

2021-2035 |

| TCAC (période de prévision) |

8,2 % (2026-2035) |

| Taille du marché de l’année de référence |

USD 35.20 Billion (2025) |

| Point de terminaison de prévision |

USD 77.42 Billion (2035) |

| Segment à la croissance la plus rapide |

Organismes de recherche sous contrat (par utilisateur final) ; Consommables de laboratoire (par type de produit) |

| Entreprises profilées |

11 acteurs majeurs |

| Devise d'évaluation |

USD Billion |