Marché de la vision industrielle Résumé

Selon l'analyse de MRFR, la taille du marché de la vision par machine était estimée à 15,5 milliards USD en 2024. L'industrie de la vision par machine devrait croître de 17,16 milliards USD en 2025 à 47,37 milliards USD d'ici 2035, affichant un taux de croissance annuel composé (CAGR) de 10,69 pendant la période de prévision 2025 - 2035.

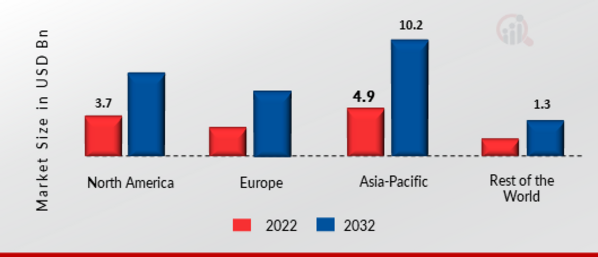

Principales tendances et faits saillants du marché

Le marché de la vision par machine est prêt à connaître une croissance substantielle, stimulée par les avancées technologiques et l'augmentation des demandes d'automatisation.

- "L'intégration de l'intelligence artificielle transforme les capacités de vision par machine dans divers secteurs.

- L'Amérique du Nord reste le plus grand marché, tandis que la région Asie-Pacifique émerge comme la région à la croissance la plus rapide dans les applications de vision par machine.

- Le segment automobile continue de dominer, tandis que le segment des produits pharmaceutiques et des produits chimiques connaît une croissance rapide.

- Les principaux moteurs du marché incluent la demande croissante d'automatisation et les avancées dans les technologies d'imagerie, qui améliorent les processus d'assurance qualité."

Taille du marché et prévisions

| 2024 Market Size | 15,5 (milliards USD) |

| 2035 Market Size | 47,37 (milliards USD) |

| CAGR (2025 - 2035) | 10,69 % |

Principaux acteurs

Cognex Corporation (US), Keyence Corporation (JP), Basler AG (DE), Teledyne Technologies Incorporated (US), Omron Corporation (JP), SICK AG (DE), National Instruments Corporation (US), Datalogic S.p.A. (IT), Vision Components GmbH (DE)