Markt für maschinelles Sehen Zusammenfassung

Laut der Analyse von MRFR wurde die Marktgröße für Maschinenvision im Jahr 2024 auf 15,5 Milliarden USD geschätzt. Die Maschinenvisionsbranche wird voraussichtlich von 17,16 Milliarden USD im Jahr 2025 auf 47,37 Milliarden USD bis 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,69 während des Prognosezeitraums 2025 - 2035 entspricht.

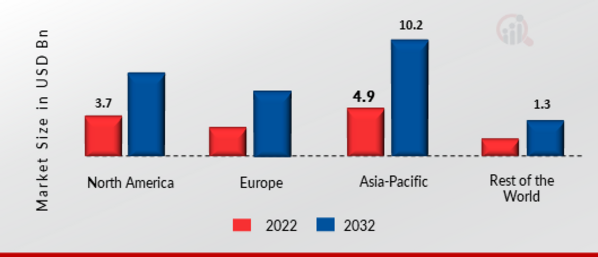

Wichtige Markttrends & Highlights

Der Markt für Maschinenvision steht vor einem erheblichen Wachstum, das durch technologische Fortschritte und steigende Automatisierungsanforderungen vorangetrieben wird.

- Die Integration von Künstlicher Intelligenz transformiert die Fähigkeiten der Maschinenvision in verschiedenen Branchen.

- Nordamerika bleibt der größte Markt, während der asiatisch-pazifische Raum als die am schnellsten wachsende Region in den Anwendungen der Maschinenvision hervorgeht.

- Der Automobilsektor dominiert weiterhin, während der Sektor für Pharmazeutika und Chemikalien ein schnelles Wachstum erlebt.

- Wichtige Markttreiber sind die steigende Nachfrage nach Automatisierung und Fortschritte in der Bildgebungstechnologie, die die Prozesse der Qualitätssicherung verbessern.

Marktgröße & Prognose

| 2024 Market Size | 15,5 (USD Milliarden) |

| 2035 Market Size | 47,37 (USD Milliarden) |

| CAGR (2025 - 2035) | 10,69% |

Hauptakteure

Cognex Corporation (US), Keyence Corporation (JP), Basler AG (DE), Teledyne Technologies Incorporated (US), Omron Corporation (JP), SICK AG (DE), National Instruments Corporation (US), Datalogic S.p.A. (IT), Vision Components GmbH (DE)