Aperçu du marché mondial des logiciels et appareils de santé mentale

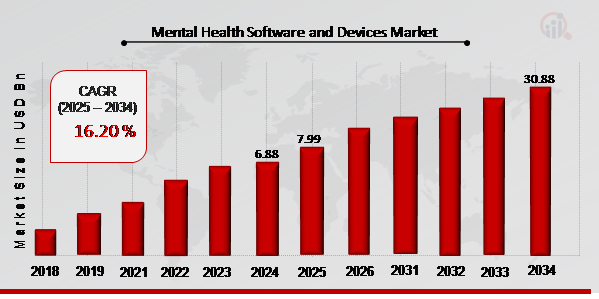

pSelon l'analyse MRFR, la taille du marché des logiciels et appareils de santé mentale était estimée à 6,88 (milliards USD) en 2024. L'industrie du marché des logiciels et appareils de santé mentale devrait croître de 7,99 (milliards USD) en 2025 à 30,88 (milliards USD) jusqu'en 2034, à un TCAC (taux de croissance) qui devrait être d'environ 16,20 % au cours de la période de prévision (2025-2034). L'augmentation des circonstances de stress nécessitant une gestion de la santé mentale, le financement gouvernemental et les incitations à l'utilisation des DSE dans les organisations de santé comportementale, ainsi que de meilleures réformes de la santé sont les principaux moteurs du marché qui améliorent la croissance du marché. Français Au cours de la période projetée, des facteurs, notamment la prévalence accrue des maladies comportementales/mentales et les initiatives gouvernementales, devraient améliorer le marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et revue d'analyste

Tendances du marché des logiciels et appareils de santé mentale

- La prévalence croissante des troubles mentaux stimule la croissance du marché

pLe TCAC du marché des logiciels et appareils de santé mentale est déterminé par la proportion croissante de personnes souffrant de problèmes de santé mentale. L'augmentation des maladies mentales devrait stimuler la demande de logiciels et d'appareils de santé mentale. La détresse ou les difficultés à accomplir des tâches au travail, à la maison ou dans des situations sociales sont à l'origine de ces troubles. Les logiciels et appareils de santé mentale créent de nouvelles façons de penser en mettant en évidence les prémisses vraies et fausses et en corrigeant les perceptions erronées. Par exemple, l'Organisation mondiale de la santé, une institution gouvernementale basée aux États-Unis, a rapporté en juin 2022 sur la santé mentale mondiale que 970 millions de personnes souffraient de troubles mentaux dans le monde en 2019. Le marché des logiciels et appareils de santé mentale va croître à mesure que la maladie mentale gagne en prévalence.

Les acteurs du marché des logiciels et appareils de santé mentale, en particulier ceux qui ne peuvent pas respecter les normes fixées par le gouvernement fédéral américain, devraient grandement bénéficier des marchés émergents d'Asie-Pacifique, d'Amérique latine, du Moyen-Orient et d'Afrique. Les prestataires de soins de santé australiens seront encouragés à adopter les technologies DME et DSE par les efforts du gouvernement pour établir des normes, une législation et des infrastructures. Afin de réduire les erreurs et d'améliorer l'efficacité, le gouvernement australien a mis en œuvre plusieurs programmes visant à encourager l'adoption des technologies de l'information dans le secteur de la santé. Dans le cadre de la stratégie nationale de santé électronique, le gouvernement australien encourage activement l’échange d’informations de santé électroniques. Le gouvernement a réservé 485,1 millions USD dans son budget fédéral 2015-2016 pour améliorer les structures de gouvernance de la cybersanté. Ces programmes sont responsables de l'utilisation accrue des DME et des DSE en Australie, stimulant ainsi les revenus du marché des logiciels et appareils de santé mentale.

Aperçu des segments de marché des logiciels et appareils de santé mentale

Aperçu des composants des logiciels et appareils de santé mentale

La segmentation du marché des logiciels et appareils de santé mentale, basée sur les composants, comprend les logiciels (logiciels Web et logiciels autonomes) et les appareils. Avec une part de marché importante en 2022, le segment des logiciels a dominé. Le segment est en expansion en raison de l'utilisation accrue de solutions technologiques pour gérer les aspects financiers, administratifs et cliniques des cabinets psychiatriques. Dans le secteur des logiciels, le sous-segment autonome a dominé le marché. Les petites entreprises choisissent des solutions autonomes car elles répondent à des fonctionnalités spécifiques. De plus, en 2022, le secteur des appareils a connu le taux de croissance le plus rapide. Lancements de produits et tactiques Les mouvements des principaux concurrents du marché ont un effet positif sur l'expansion du secteur.

Octobre 2021 : Medical, Inc., une société de dispositifs médicaux, a annoncé que la FDA lui avait accordé la désignation de dispositif révolutionnaire pour sa technologie de neurostimulation non invasive, à action rapide et individualisée, destinée à traiter le trouble dépressif majeur (TDM) chez les personnes qui n'ont pas répondu aux antidépresseurs ou à d'autres traitements.

Aperçu des fonctionnalités des logiciels et appareils de santé mentale

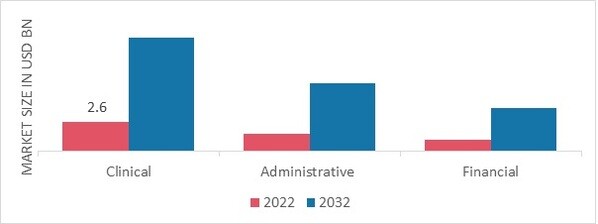

La segmentation du marché des logiciels et appareils de santé mentale, basée sur les fonctionnalités, comprend les aspects cliniques (dossiers médicaux électroniques (DME), aide à la décision clinique, gestion de la santé, prescription électronique, télésanté, etc.), administratifs (gestion de l'information, planification, gestion des effectifs, etc.) et financiers (comptabilité, gestion du cycle de revenus, veille stratégique, etc.). Le segment clinique a acquis une part de marché importante, représentant 50,3 % du chiffre d'affaires du marché (2,6 milliards). Les logiciels de santé comportementale offrent Services cliniques tels que le dépôt des demandes de remboursement, la documentation, la prise de rendez-vous, la facturation et le codage. La croissance du sous-segment des DSE est alimentée par plusieurs mesures gouvernementales, telles que l'incitation des médecins à adopter les dossiers médicaux électroniques, le financement de la formation d'experts en technologies de l'information en santé et la construction de centres régionaux d'extension pour offrir un soutien technique et d'autres services. Les tâches administratives devraient également connaître la croissance la plus rapide dans les années à venir. Pour visualiser de nombreux prestataires en un seul endroit, les établissements, en particulier les grands centres, ont généralement besoin de systèmes de planification centralisés. Les avantages des tâches administratives comme la planification incluent une prestation de services rapide et à moindre coût.

Figure 1 : Marché des logiciels et appareils de santé mentale, par fonctionnalité, 2022 et 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d’analystes

Informations sur les utilisateurs finaux des logiciels et appareils de santé mentale

La segmentation du marché des logiciels et appareils de santé mentale, basée sur l’utilisateur final, comprend les prestataires, les payeurs et les patients. Grâce à une meilleure situation de remboursement, le segment des payeurs devrait connaître un taux de croissance annuel composé (TCAC) important au cours de la période projetée. Les services de télépsychiatrie sont couverts par Assurance Medicare. Le segment des patients devrait connaître une croissance rentable dans les années à venir. Ce segment est en pleine expansion en raison de niveaux accrus d'inquiétude et de stress, de la disponibilité accrue d'applications mobiles et d'une meilleure connectivité Internet.

Analyses régionales des logiciels et appareils de santé mentale

Par région, l'étude fournit des analyses de marché pour l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. Le marché nord-américain des logiciels et appareils de santé mentale dominera ce marché. Cette domination est due à l'importance des acteurs du marché, à une infrastructure solide et au poids croissant du stress et du désespoir. L'Institut national de la santé mentale prévoyait qu'en janvier 2022, aux États-Unis (2020), au moins 21 millions d'adultes ont connu au moins un épisode dépressif majeur.

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, la France, l'Allemagne, l'Italie, le Royaume-Uni, l'Espagne, le Japon, la Chine et l'Australie. Inde, Corée du Sud et Brésil.

Figure 2 : PART DE MARCHÉ DES LOGICIELS ET APPAREILS DE SANTÉ MENTALE PAR RÉGION 2022 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Le marché européen des logiciels et appareils de santé mentale représente la deuxième plus grande part de marché en raison de la prévalence accrue des problèmes de comportement, d'un accès plus facile aux soins de santé mentale et des campagnes gouvernementales de sensibilisation à la santé comportementale. Adopter la technologie et les solutions informatiques Les soins de santé dans les régions européennes développées et en développement constituent le principal moteur de la demande de logiciels de santé mentale. De plus, le marché allemand des logiciels et appareils de santé mentale détenait la majeure partie du marché, tandis que le marché britannique enregistrait la croissance la plus rapide en Europe.

Le marché des logiciels et appareils de santé mentale en Asie-Pacifique devrait connaître une forte croissance entre 2023 et 2032. Cette expansion régionale devrait être alimentée par le vieillissement de la population en Chine et au Japon, l'utilisation croissante des smartphones et d'Internet, et une combinaison de facteurs. De plus, le marché chinois des logiciels et appareils de santé mentale détenait la majeure partie du marché, tandis que le marché indien enregistrait la croissance la plus rapide en Asie-Pacifique.

Acteurs clés du marché des logiciels et appareils de santé mentale et perspectives concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement pour élargir leurs gammes de produits, ce qui contribuera à la croissance du marché des logiciels et appareils de santé mentale. Le lancement de nouveaux produits, les fusions et acquisitions à plus grande échelle, les accords contractuels et la collaboration avec d'autres organisations sont des facteurs importants. Les évolutions du marché auxquelles participent les acteurs du marché visent à accroître leur présence mondiale. L'industrie des logiciels et appareils de santé mentale doit proposer des produits abordables pour se développer et prospérer dans un environnement de marché plus concurrentiel et plus exigeant.

L'une des principales stratégies commerciales utilisées par les fabricants mondiaux de logiciels et appareils de santé mentale pour accroître leur part de marché et bénéficier aux clients est la fabrication locale, afin de réduire les coûts d'exploitation. Ces dernières années, l'industrie des logiciels et appareils de santé mentale a reconnu certains des bienfaits médicinaux les plus importants. Les principaux acteurs de l'industrie des logiciels et appareils de santé mentale, notamment Nextgen Healthcare (États-Unis), Credible Behavioral Health (États-Unis), Orion Health (Nouvelle-Zélande), Mckesson Corporation (États-Unis) et d'autres, financent des opérations de recherche et développement afin de stimuler la demande du marché.

Calm est un programme de sommeil, de méditation et de relaxation qui aide les utilisateurs à réduire leur anxiété et à vivre plus sereinement. L'application de l'entreprise propose du contenu audio original, des contes et des programmes qui abordent certains des problèmes de santé mentale les plus urgents d'aujourd'hui, tels que l'anxiété, le stress et l'insomnie, permettant aux utilisateurs de surmonter le stress, de vivre joyeusement et de mener une vie saine. En octobre 2022, Calm, l'application de pleine conscience par abonnement, a lancé Calm Health, sa première solution clinique de santé mentale. Disponible auprès des organismes payeurs, des prestataires et des compagnies d'assurance auto-assurées, Calm Health propose des programmes spécifiques à chaque pathologie, visant à « combler le fossé entre les soins de santé mentale et physique ».

American Well Corp est une entreprise de télésanté qui permet à ses clients de recevoir des soins par voie numérique. Sa plateforme, Amwell, permet la prestation de soins sur l'ensemble du parcours de soins, des soins de base et d'urgence à domicile aux consultations spécialisées de haute acuité à l'hôpital, comme la télé-AVC et la télépsychiatrie. Elle offre aux systèmes de santé, aux régimes d'assurance maladie, aux gouvernements et aux clients innovants les ressources dont ils ont besoin pour proposer de nouvelles formes de traitement à leurs patients et à leurs membres. En août 2021, American Well a finalisé l'acquisition de SilverCloud Health et de Conversa Health, un fournisseur leader de plateformes numériques de santé mentale. Cette acquisition vise à améliorer et à accroître l'intégration des soins physiques et virtuels, renforçant ainsi sa position sur le marché.

Les principales entreprises du marché des logiciels et appareils de santé mentale sont :

- ADVANCED DATA SYSTEMS (États-Unis)

- MCKESSON CORPORATION (États-Unis)

- ATHENA HEALTH (États-Unis)

- CORE SOLUTIONS (États-Unis)

- SIGMUND SOFTWARE (États-Unis)

- CREDIBLE BEHAVIORAL HEALTH (États-Unis)

- SOLUTIONS NEXTSTEP (États-Unis)

- INSYNC HEALTHCARE SOLUTIONS (États-Unis)

- ISALUS HEALTHCARE (États-Unis)

- LE GROUPE ECHO (États-Unis)

- CERNER CORPORATION (États-Unis)

- LOGICIEL MEDITAB (États-Unis)

- NEXTGEN HEALTHCARE (États-Unis)

- NUESOFT TECHNOLOGIES (États-Unis)

- RAINTREE SYSTEMS (États-Unis)

- ORION HEALTH (NOUVELLE-ZÉLANDE)

p

Développements du secteur des logiciels et appareils de santé mentaleFévrier 2022

Septembre 2022

Segmentation du marché des logiciels et appareils de santé mentale

Perspectives des composants des logiciels et appareils de santé mentale

strong

Perspectives des fonctionnalités des logiciels et appareils de santé mentale

- Dossiers médicaux électroniques (DME)

- Aide à la décision clinique

- Prescription électronique

- Gestion du cycle de revenus

- Informatique décisionnelle

Utilisateur final de logiciels et d'appareils de santé mentale Perspectives

Perspectives régionales des logiciels et appareils de santé mentale

-

Asie-Pacifique

- Reste de l'Asie-Pacifique