Robotic Vision Market Summary

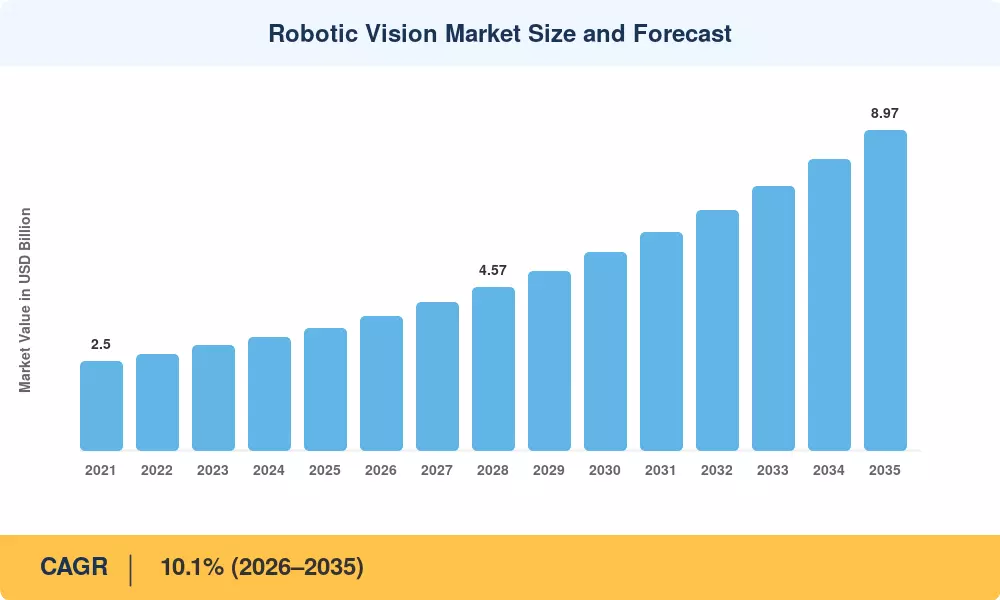

Le marché mondial de la vision robotique était évalué à 3,42 milliards de dollars en 2025 et devrait atteindre 8,97 milliards de dollars d’ici 2035, avec un TCAC de 10,1 % au cours de la période de prévision 2026-2035. Les programmes Industrie 4.0 dirigés par le gouvernement – notamment la plateforme allemande Industrie 4.0 de 5,3 milliards d'euros et le mandat chinois de mise à niveau de la fabrication Made in China 2025 – canalisent les capitaux vers des lignes de production intelligentes qui s'appuient sur des robots guidés par la vision.[1][2]. La convergence d'un silicium de calcul moins cher, de cadres d'apprentissage profond matures et de normes plus strictes en matière de responsabilité du fait des produits éloigne les opérateurs d'usine de l'inspection manuelle vers l'intelligence visuelle automatisée.

Le marché de la vision robotique subit un changement technique clé, passant des systèmes traditionnels de correspondance de modèles 2D à la détection volumétrique 3D activée par l’IA. Les données suggèrent que le financement mondial à risque pour les projets axés sur la visionrobotiquea dépassé 4,8 milliards de dollars entre 2023 et 2025, dont plus de 40 % seront destinés à des entreprises développant des caméras à inférence de pointe et des plateformes de fusion de capteurs.[3]. Le Règlement Machines 2023/1230 de l’Union européenne, qui entrera en vigueur en janvier 2027, exigera un enregistrement autonome de l’évaluation des risques pour les cellules de travail robotisées, obligeant ainsi à mettre à niveau les systèmes de vision dans toute la région.[4].

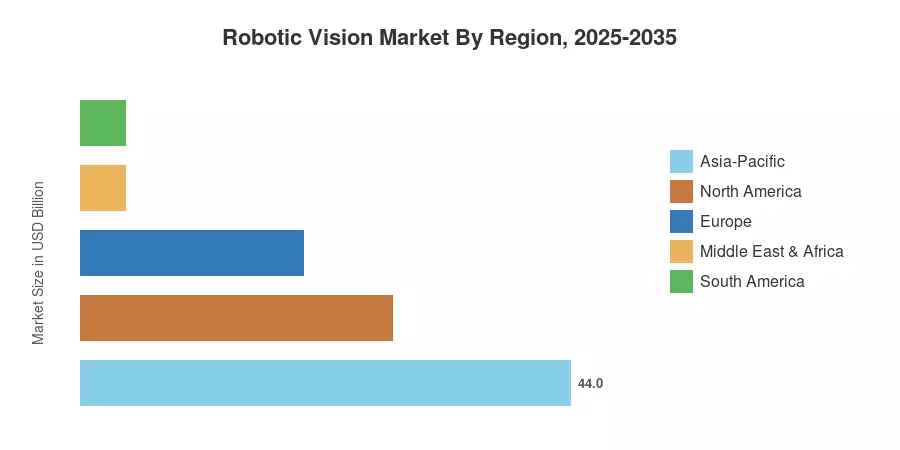

L’Asie-Pacifique domine le marché de la vision robotique, capturant environ 44 % des revenus mondiaux en raison des efforts de la Chine en faveur de l’automatisation de la fabrication et des subventions du Japon pour une main-d’œuvre vieillissante. L’Amérique du Nord arrive au deuxième rang avec une part d’environ 28 %, soutenue par des incitations à la relocalisation dans le cadre de la loi américaine CHIPS and Science Act. L'Europe suit avec environ 20 %, l'Allemagne et la France dominant l'adoption. À mesure que les déploiements de robots collaboratifs s'accélèrent en Asie du Sud-Est et en Amérique latine, la base géographique du marché devrait s'étendre considérablement jusqu'en 2035.

Points clés du rapport – Marché de la vision robotique

Par technologie

- Les systèmes de vision 2D représentaient 52 % du marché de la vision robotique en 2025, reflétant la base installée dans les chaînes d’assemblage automobile et électronique.

- Les systèmes de vision 3D devraient enregistrer un TCAC de 11,2 % jusqu’en 2035, grâce à leur adoption dans le contrôle qualité aérospatial et pharmaceutique.

Par composant et type de robot

- Le matériel a généré environ 62 % des revenus du marché de la vision robotique en 2025, couvrant les caméras, les optiques, les cartes d’acquisition et les unités d’éclairage.

- Les robots collaboratifs devraient progresser à un TCAC de 11,3 % entre 2026 et 2035, à mesure que les petites et moyennes entreprises intègrent des cobots compacts guidés par la vision.

Par application et utilisateur final

- La manutention des matériaux représentait environ 35 % du marché de la vision robotique en 2025, ancrée dans les opérations de tri en entrepôt et de palettisation.

- Les utilisateurs finaux de la logistique et de l'entreposage devraient croître à un TCAC de 12,0 % jusqu'en 2035, reflétant l'essor du commerce électronique.

Par géographie

- L’Asie-Pacifique était en tête avec une part de 44 % du marché de la vision robotique en 2025 et devrait afficher un TCAC de 11,2 % jusqu’en 2035.

- L’Amérique du Nord détenait une part d’environ 28 % en 2025, soutenue par les dépenses américaines en matière de défense et d’automatisation des semi-conducteurs.

Taille et prévisions du marché de la vision robotique (2021-2035)

Le modèle de taille de Market Research Future (MRFR) regroupe les projections de revenus ascendantes de plus de 120 OEM et intégrateurs de systèmes de vision, validées par rapport aux divulgations financières publiques, aux tendances de dépôt de brevets et aux bases de données d'importation/exportation dans 42 pays. Les statistiques historiques (2021-2024) proviennent des revenus des entreprises auditées, tandis que les valeurs futures (2026-2035) appliquent un modèle de croissance composé segmenté calibré sur des variables macroéconomiques et d’adoption technologique.