Robotic Vision Market Summary

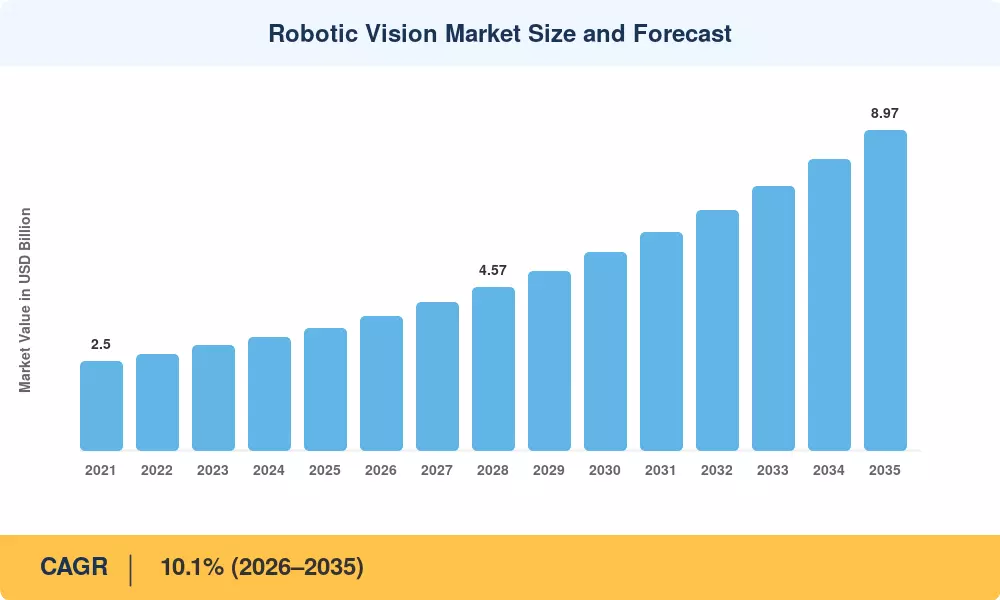

Der globale Robotic Vision-Markt hatte im Jahr 2025 einen Wert von 3,42 Milliarden US-Dollar und soll bis 2035 einen Wert von 8,97 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 10,1 % im Prognosezeitraum 2026–2035 entspricht. Von der Regierung geleitete Industrie-4.0-Programme – darunter die 5,3 Milliarden Euro teure Plattform Industrie 4.0 in Deutschland und Chinas Auftrag zur Modernisierung der Fertigung „Made in China 2025“ – leiten Kapital in intelligente Produktionslinien, die auf visionsgesteuerten Robotern basieren[1][2]. Die Konvergenz billigerer Rechenchips, ausgereifter Deep-Learning-Frameworks und strengere Produkthaftungsstandards führt dazu, dass Fabrikbetreiber von der manuellen Inspektion hin zur automatisierten visuellen Intelligenz wechseln.

Der Robotic Vision-Markt durchläuft derzeit einen wichtigen technischen Wandel von herkömmlichen 2D-Mustervergleichssystemen hin zu KI-gestützter 3D-Volumenerfassung. Die Daten deuten darauf hin, dass die globale Risikofinanzierung Visionen ermöglichtRobotiküberstieg im Zeitraum 2023–2025 4,8 Milliarden US-Dollar, wobei mehr als 40 % des Geldes an Unternehmen gingen, die Edge-Inference-Kameras und Sensorfusionsplattformen entwickeln[3]. Die Maschinenverordnung 2023/1230 der Europäischen Union, die ab Januar 2027 in Kraft tritt, wird eine autonome Risikobewertungsprotokollierung für Roboterarbeitszellen vorschreiben, was faktisch die Aktualisierung von Bildverarbeitungssystemen in der gesamten Region erzwingt[4].

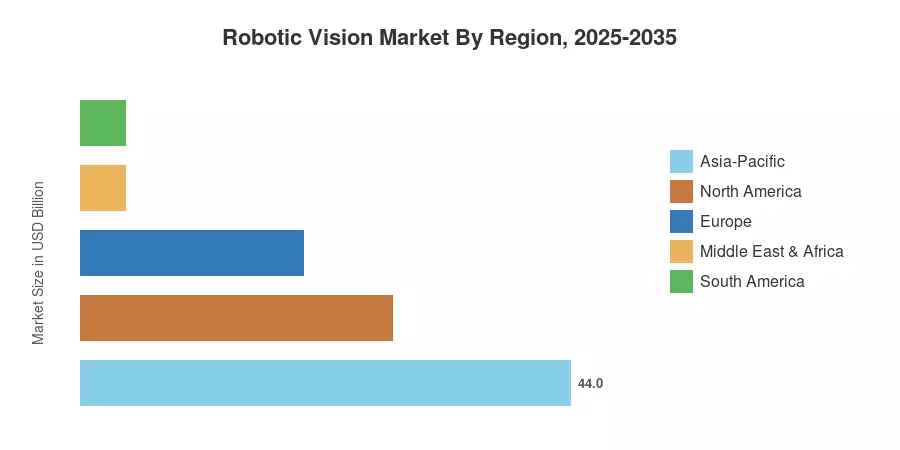

Der asiatisch-pazifische Raum dominiert den Robotic Vision-Markt und erwirtschaftet etwa 44 % des weltweiten Umsatzes, was auf Chinas Vorstoß zur Fertigungsautomatisierung und Japans Subventionen für eine alternde Belegschaft zurückzuführen ist. Nordamerika ist mit einem Anteil von etwa 28 % das zweitgrößte Land, unterstützt durch Reshoring-Anreize im Rahmen des US-amerikanischen CHIPS and Science Act. Europa folgt mit etwa 20 %, wobei Deutschland und Frankreich die Nachfrage dominieren. Da der Einsatz kollaborativer Roboter in Südostasien und Lateinamerika immer schneller voranschreitet, wird erwartet, dass die geografische Basis des Marktes bis 2035 stark wachsen wird.

Wichtige Erkenntnisse aus dem Bericht – Robotic Vision-Markt

Durch Technologie

- 2D-Vision-Systeme hatten im Jahr 2025 einen Anteil von 52 % am Robotic Vision-Markt, was die installierte Basis in Automobil- und Elektronikmontagelinien widerspiegelt.

- Es wird prognostiziert, dass 3D-Bildverarbeitungssysteme bis 2035 eine jährliche Wachstumsrate von 11,2 % verzeichnen werden, was auf die Einführung in der Luft- und Raumfahrt sowie in der pharmazeutischen Qualitätskontrolle zurückzuführen ist.

Nach Komponenten- und Robotertyp

- Hardware erwirtschaftete im Jahr 2025 etwa 62 % des Umsatzes im Robotic Vision-Markt und umfasste Kameras, Optiken, Framegrabber und Beleuchtungseinheiten.

- Es wird prognostiziert, dass kollaborative Roboter zwischen 2026 und 2035 eine durchschnittliche jährliche Wachstumsrate von 11,3 % erreichen werden, da kleine und mittlere Unternehmen kompakte visionsgesteuerte Cobots integrieren.

Nach Anwendung und Endbenutzer

- Der Materialtransport machte im Jahr 2025 etwa 35 % des Robotic Vision-Marktes aus, vor allem Lagersortier- und Palettiervorgänge.

- Es wird erwartet, dass die Zahl der Endnutzer in den Bereichen Logistik und Lagerhaltung bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,0 % wachsen wird, was den Anstieg der E-Commerce-Abwicklung widerspiegelt.

Nach Geographie

- Der asiatisch-pazifische Raum lag mit einem Anteil von 44 % am Robotic Vision-Markt im Jahr 2025 an der Spitze und wird voraussichtlich bis 2035 eine jährliche Wachstumsrate von 11,2 % verzeichnen.

- Nordamerika hielt im Jahr 2025 einen Anteil von rund 28 %, gestützt durch US-Ausgaben für Verteidigung und Halbleiterautomatisierung.

Marktgröße und Prognose für Robotic Vision (2021–2035)

Das Größenmodell von Market Research Future (MRFR) aggregiert Bottom-up-Umsatzprognosen von mehr als 120 OEMs und Integratoren von Bildverarbeitungssystemen und validiert sie anhand öffentlicher Finanzoffenlegungen, Patentanmeldungstrends und Import-/Exportdatenbanken in 42 Ländern. Historische Statistiken (2021–2024) basieren auf den Einnahmen geprüfter Unternehmen, während zukünftige Werte (2026–2035) ein segmentiertes zusammengesetztes Wachstumsmodell verwenden, das auf makroökonomische Variablen und Variablen der Technologieeinführung kalibriert ist.