自動車用燃料フィルター市場

自動車用燃料フィルター市場調査報告書 アプリケーション別(乗用車、商用車、オートバイ、重トラック)、燃料タイプ別(ガソリン、ディーゼル、代替燃料、圧縮天然ガス)、フィルタータイプ別(インライン燃料フィルター、カートリッジ燃料フィルター、メッシュ燃料フィルター)、販売チャネル別(OEM、アフターマーケット)、材料タイプ別(紙、合成、金属)、地域別(北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ)-2035年までの予測

ID: MRFR/AT/2296-CR

200 Pages

Last Updated: July 29, 2026

Automotive Fuel Filter Market

Market Size

Forecast Period2025-2035

CAGR (2025-2035)3.82%

2024 Market Size$ 1.77 Billion

2025 Market Size$ 1.84 Billion

2035 Market Size$ 2.67 Billion

Key Players

Denso

Mahle

K and N Engineering

ACDelco

WIX Filters

Mann+Hummel

Trends

- Emission Control and Filtration Technologies

- Advanced Materials and Smart Filters

- Sustainable Mobility and Market Evolution

Opportunities

- Increasing Vehicle Production

自動車用燃料フィルター市場 トレンド

自動車用燃料フィルター市場では現在、主に車両の性能と燃費を向上させたいという要望によって本質的なトレンドが観察されています。環境の持続可能性と排出抑制にますます重点が置かれている規制の枠組みが、市場を大きく推進しています。

排出ガス制御および濾過技術

自動車メーカーは、世界中の政府によって施行され、ますます厳しくなる排出基準を満たす高度な濾過技術の導入を迫られています。

さらに、最適なパフォーマンスを確保し、エンジンの寿命を延ばすために高品質のガソリン フィルターを使用することの重要性に対する消費者の認識が高まっており、その結果、市場の情報がより豊富になっています。

先端材料とスマートフィルター

ナノテクノロジーや合成媒体などの革新的な材料と技術の統合は、ガソリンフィルターの濾過能力と効率を強化する現在の自動車用燃料フィルター市場トレンドの中で重要な開発として浮上しており、調査の機会を提供しています。

自動車分野では、最近デジタル化とテクノロジーが重視されています。これには、パフォーマンスを監視し、ユーザーにメンテナンスの必要性を警告できるスマート フィルターの作成が含まれます。これは、自動車の接続性が高まる広範な傾向と一致しています。

持続可能なモビリティと市場の進化

さらに、環境に優しい代替品を求める世界的な傾向により、電気自動車やハイブリッド自動車の採用が増加し、自動車用燃料フィルター市場に新たな機会がもたらされています。

世界の自動車市場は、持続可能なモビリティ ソリューションへの移行を促進するため、より信頼性が高く効率的なコンポーネントの必要性など、消費者の好みの変化に適応しつつあります。最終的に、これは世界規模で自動車用ガソリン フィルター業界の将来に影響を及ぼします。

自動車用燃料フィルター市場 運転手

車両生産の増加

グローバル自動車燃料フィルター市場は、車両生産の増加に伴い成長が期待されています。2024年には市場規模が63.5億米ドルに達すると予測されており、さまざまな地域での自動車需要の増加がその要因です。メーカーは燃料効率の向上と排出ガスの削減に注力しており、これには先進的な燃料フィルトレーションシステムの使用が必要です。この傾向は、可処分所得の増加と都市化が進む新興市場で特に顕著です。その結果、高品質な燃料フィルターの需要が増加し、市場全体の拡大に寄与することが期待されています。

市場セグメントの洞察

自動車用燃料フィルター市場のアプリケーションインサイト

自動車用燃料フィルター市場は、乗用車、商用車、オートバイ、重機トラックを含むアプリケーションセグメントにおいて顕著な成長を遂げています。2024年には、市場価値が63.5億米ドルに達する見込みであり、さまざまな車両タイプにおける効率的な燃料ろ過の需要が大きいことを示しています。

乗用車は市場の重要な部分を占めており、2024年には25.4億米ドルの価値があり、2035年までに34.1億米ドルに成長する見込みです。これは、世界的な自動車の生産と販売の増加により、かなりのシェアを保持しています。このセグメントは、信頼性の高い燃料管理システムを求める広範な消費者基盤に対応しており、車両の性能向上と排出基準の遵守に寄与するため、重要です。

一方、商用車は2024年に15.8億米ドルと評価され、2035年には20.8億米ドルに上昇します。これは、長距離効率と規制遵守を重視する物流および輸送セクターの急成長によって推進されています。

自動車用燃料フィルター市場に関する詳細な洞察を得る

地域の洞察

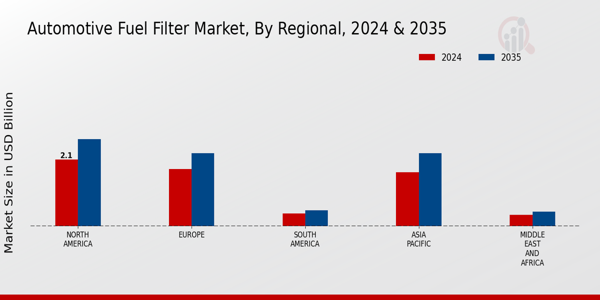

自動車用燃料フィルター市場は、2024年に63.5億米ドルの価値に達すると予測されており、その地域的なダイナミクスの強さを反映しています。北米はこの市場において重要な貢献者として浮上し、2024年には21億米ドルの価値を持ち、燃費効率の高い車両に対する高い需要と厳しい排出規制が推進要因となっています。

ヨーロッパは同年に18億米ドルの評価を受けており、持続可能性への強調が市場の成長を大いに促進しています。アジア太平洋地域は17億米ドルの価値を持ち、急速な都市化と自動車生産の増加により、製造業者にとって重要なエリアとなっています。

一方、南米は4億米ドル、そして中東・アフリカは3.5億米ドルの評価を受けており、発展途上の自動車産業の中で新たな機会を示しています。これらの地域は、消費者の好みや自動車用燃料フィルター市場を形成する規制上の課題に関する洞察を提供します。

北米とヨーロッパは、主に先進的な自動車市場と革新的な燃料フィルトレーション技術の採用により、このセグメントを支配しています。しかし、自動車の風景が進化する中で、すべての地域は特定の市場ニーズと成長の可能性に応じた独自の課題と機会を提供しています。

出典:一次調査、二次調査、市場調査未来データベースおよびアナリストレビュー

主要企業と競争の洞察

自動車用燃料フィルター市場は、進化する自動車産業の需要に応える高品質な製品を提供し、革新を追求するさまざまな主要プレーヤー間の激しい競争によって特徴付けられています。

市場は、確立された企業と新興企業の混合で構成されており、それぞれが製品の提供を強化し、事業の展開を拡大することで市場シェアを獲得しようとしています。

競争を促進する主な要因には、技術革新、排出に関する規制の変更、燃費効率および環境に優しい製品への強調が含まれます。

さらに、戦略的パートナーシップ、合併、買収は、企業が地位を固め、グローバル市場での範囲を拡大するために採用する一般的な戦略であり、このセクターでの競争をさらに激化させています。

Sogefiは、自動車用燃料フィルター市場において強力なプレーヤーとして浮上しており、豊富な経験と技術的専門知識を活用して高性能なフィルトレーションソリューションを提供しています。

同社の強みは、乗用車と商業用途の両方に対応する包括的な燃料フィルターの製造能力にあり、互換性と信頼性を確保しています。Sogefiの研究開発へのコミットメントは、市場のトレンドを先取りし、厳しい自動車基準に準拠することを可能にしています。

さまざまな地域における強力なグローバルプレゼンスにより、Sogefiは多様な顧客基盤に効果的にサービスを提供し、同社を多くの国際市場での優先サプライヤーとして位置付けています。同社の持続可能性と革新への焦点は、顧客の進化するニーズを継続的に満たすことを保証し、業界における競争優位性をさらに高めています。

UFI Filtersは、自動車用燃料フィルター市場において、現代の車両の要求に合わせた幅広いフィルトレーション製品とソリューションを提供することで際立っています。

同社の主要製品には、燃料フィルター、オイルフィルター、エアフィルターが含まれ、性能向上と環境への影響の低減を目的に設計されています。

UFI Filtersは、厳しい排出および燃費効率に関する規制要件を満たす革新的なソリューションを生み出すために、研究開発に強く重点を置いていることを市場での存在感の要因としています。

同社は、生産能力の拡大とサプライチェーンの最適化に大きな投資を行い、市場の変動に迅速に対応できるようにしています。UFI Filtersは、成長に向けた戦略的アプローチを示すために、市場地位を強化し、製品ポートフォリオを広げるために合併と買収を積極的に追求しています。

品質と顧客満足に焦点を当てることで、UFI Filtersは自動車用燃料フィルター市場における評判を強化し、自動車フィルトレーションの分野で強力な競争相手となり続けています。

自動車用燃料フィルター市場市場の主要企業には以下が含まれます

業界の動向

自動車用燃料フィルター業界の最近の動向は、革新と拡大に向けた堅調なトレンドを示しています。ソジェフィ、UFIフィルター、ウィックスフィルターなどの企業は、厳しい環境規制や進化する消費者の要求に応えるために、燃料ろ過ソリューションの効率と効果を向上させることにますます注力しています。

これらの企業の市場評価の成長は明らかであり、高度な技術とコスト効率の良い生産方法への投資によって推進されています。例えば、2023年6月、マーレは高性能燃料フィルターの需要の高まりに応じて生産能力を拡大する計画を発表しました。

特に、2023年4月にデンソー技術がボルグワーナーに買収され、燃料ろ過システムにおける市場での存在感と能力が強化されました。さらに、ボッシュとマン+フンメルは、燃料ろ過の持続可能性を向上させるための研究開発イニシアチブで協力しています。

このダイナミックな業界の風景は、環境に優しいソリューションと技術革新への継続的なシフトを強調しており、過去数年間にわたって大きな成長を遂げてきた世界の自動車市場に対応しています。

今後の見通し

自動車用燃料フィルター市場 今後の見通し

自動車用燃料フィルター市場は、2025年から2035年までの間に年平均成長率2.90%で成長することが予測されており、これは車両生産の増加と厳格な排出規制によって推進されます。

新しい機会は以下にあります:

- 燃料効率を向上させ、排出ガスを削減するための高度なフィルトレーション技術を開発します。 現地の車両タイプに合わせた燃料フィルターソリューションで新興市場に進出します。 燃料フィルトレーションシステムにおける予測保守サービスのためにデジタル化を活用します。

2035年までに、市場は進化する自動車技術と消費者の需要を反映して、堅調な成長を示すと予想されています。

市場セグメンテーション

自動車用燃料フィルターの適用展望

- 乗用車

- 商用車

- オートバイ

- 重機トラック

自動車用燃料フィルター材料タイプの展望

- 紙

- 合成

- 金属

自動車用燃料フィルター 燃料タイプの展望

- ガソリン

- ディーゼル

- 代替燃料

- 圧縮天然ガス

自動車用燃料フィルターの販売チャネルの展望

- OEM

- アフターマーケット

自動車用燃料フィルター フィルタータイプの展望

- インライン燃料フィルター

- カートリッジ燃料フィルター

- メッシュ燃料フィルター

レポートの範囲

| レポート属性/指標 | 詳細 |

| 市場規模 2024 | 6.35億米ドル |

| 市場規模 2035 | 2.67億米ドル |

| 年平均成長率 (CAGR) | 3.82% (2025 - 2035) |

| レポートの範囲 | 収益予測、競争環境、成長要因、トレンド |

| 基準年 | 2024 |

| 市場予測期間 | 2025 - 2035 |

| 過去データ | 2019 - 2024 |

| 市場予測単位 | 億米ドル |

| 主要企業プロフィール | ソジェフィ、UFIフィルター、K&Nエンジニアリング、ヘングスト、ACデルコ、ウィックスフィルター、フラム、マーレ、デルファイテクノロジーズ、デンソー、テネコ、パーフルックス、ボッシュ、ダナ、マン+フンメル |

| カバーされるセグメント | アプリケーション、燃料タイプ、フィルタータイプ、販売チャネル、材料タイプ、地域 |

| 主要市場機会 | 電気自動車の需要増加、燃費効率への注目の高まり、高度なフィルトレーション技術の採用拡大、アフターマーケットサービスの拡大、厳しい環境規制がイノベーションを促進 |

| 主要市場ダイナミクス | 車両生産の増加、燃料品質基準の向上、フィルトレーション需要の増加、フィルターの技術革新、自動車アフターマーケットの拡大 |

| カバーされる国 | 北米、ヨーロッパ、APAC、南米、中東・アフリカ |

| 市場規模 2025 | 1.84億米ドル |

市場のハイライト

FAQs

2024年の自動車用燃料フィルター市場の予想市場規模はどのくらいですか?

自動車用燃料フィルター市場は、2024年に63.5億USDの価値があると予想されています。

2035年までの自動車用燃料フィルター市場の市場価値はどのようになりますか?

2035年までに、自動車用燃料フィルター市場は87億USDの価値に達すると予測されています。

2025年から2035年までの自動車用燃料フィルター市場の予想複合年間成長率(CAGR)はどのくらいですか?

自動車用燃料フィルター市場は、2025年から2035年の期間においてCAGR2.9%で成長することが期待されています。

2024年に自動車用燃料フィルターの市場でアプリケーション別にどのセグメントが支配すると予想されていますか?

乗用車セグメントは25.4億USDの価値があり、2024年には市場を支配すると予想されています。

2035年までの商用車アプリケーションの市場規模はどのくらいになると予測されていますか?

商用車アプリケーションの市場規模は、2035年までに20.8億USDに達すると予測されています。

2024年に最も大きな市場シェアを持つと予想される地域はどこですか?

北米は2024年に21億USDの市場価値を持ち、最大の市場シェアを占めると予想されています。

アジア太平洋地域は2035年にどのくらいの価値になると予測されていますか?

アジア太平洋地域は2035年までに23億USDの価値があると予測されています。

自動車用燃料フィルター市場の主要なプレーヤーは誰ですか?

市場の主要プレーヤーには、ソジェフィ、UFIフィルター、K&Nエンジニアリング、ボッシュが含まれます。

2024年の重機トラックセグメントの価値はどのくらいになりますか?

重機トラックセグメントは2024年に11.1億USDの価値があります。

今後数年で自動車用燃料フィルター市場が直面する可能性のある課題は何ですか?

市場の課題には、自動車技術の変化や燃費に影響を与える規制環境の変化が含まれる可能性があります。

著者

Author

Shubham Munde

Co-Author

Sejal Akre

Research Approach

Secondary Research

The secondary research process involved comprehensive analysis of regulatory databases, automotive industry publications, technical standards repositories, and authoritative transportation organizations. Key sources included the US Environmental Protection Agency (EPA), National Highway Traffic Safety Administration (NHTSA), European Environment Agency (EEA), European Automobile Manufacturers Association (ACEA), International Organization of Motor Vehicle Manufacturers (OICA), Society of Automotive Engineers (SAE) International, International Agency for Research on Cancer (IARC) - Diesel Emissions working group, US Department of Energy (DOE) Clean Cities Program, California Air Resources Board (CARB), International Council on Clean Transportation (ICCT), US Bureau of Transportation Statistics (BTS), EU Eurostat Transport Database, country-specific automotive ministries (China MIIT, Japan MLIT, India MoRTH), and OEM technical specification databases (Ford Fleet Technical Resources, GM Service Information, VW Technical Bulletins). These sources were utilized to collect vehicle production statistics, emissions regulation compliance data, filtration efficiency standards, recall databases, material safety specifications, and aftermarket sales trends for in-line fuel filters, cartridge filters, mesh filters, and emerging synthetic filtration media across gasoline, diesel, and alternative fuel vehicle platforms.

Primary Research

During the primary research process, both supply-side and demand-side stakeholders were interviewed to gather both qualitative and quantitative data. Tier 1 and tier 2 automotive component manufacturers, filter media producers, and OEM suppliers provided supply-side sources. These included CEOs, VPs of Manufacturing, Chief Technology Officers, and heads of thermal management and filtration divisions. Demand-side sources included procurement directors from major automotive OEMs (passenger car and commercial vehicle divisions), fleet management operators, heavy-duty truck maintenance heads, motorcycle OEM technical directors, aftermarket distributor chain executives, and performance automotive engineers from specialty vehicle manufacturers. Primary research confirmed market segmentation across fuel types (gasoline, diesel, CNG, alternative fuels), confirmed product development pipelines for synthetic and metal filter media, and gathered insights on OEM vs. aftermarket channel dynamics, pricing strategies, inventory management practices, and compliance with evolving emissions standards (Euro 7, EPA Tier 3, China VI).

Primary Respondent Breakdown:

• By Designation: C-level Primaries (28%), Director Level (41%), Others (31%)

• By Region: North America (31%), Europe (32%), Asia-Pacific (24%), Rest of World (13%)

Market Size Estimation

Global market valuation was derived through revenue mapping and production volume analysis. The methodology included:

• Identification of 60+ key manufacturers across North America, Europe, Asia-Pacific, Latin America, and Middle East & Africa

• Product mapping across in-line fuel filters, cartridge filters, mesh filters, and specialty performance filters

• Material-type segmentation analysis covering cellulose paper, synthetic microfiber, and stainless steel mesh configurations

• Sales channel differentiation between OEM fitments (passenger cars, commercial vehicles, heavy-duty trucks) and aftermarket (OES and independent)

• Analysis of reported and modeled annual revenues specific to automotive fuel filter portfolios

• Coverage of manufacturers representing 75-80% of global market share in 2024

• Extrapolation using bottom-up (automotive production volumes × filter content per vehicle × ASP by filter type and region) and top-down (manufacturer revenue validation, tier-1 supplier financial segment reporting) approaches to derive segment-specific valuations by fuel type, application, and material composition

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”

Guilherme Gomes Martins

Product Management Director

ケーススタディ

Aerospace & Defense