Author

Aarti Dhapte

サイバー責任保険市場調査報告書 カバレッジタイプ別(第一者カバレッジ、第三者カバレッジ、ネットワークセキュリティ責任、エラーおよび脱落責任)、エンドユーザー別(大企業、中小企業、公共部門組織)、業界別(医療、金融、小売、情報技術、製造業)、ポリシータイプ別(スタンドアロンポリシー、パッケージポリシー)、地域別(北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ) - 2035年までの業界予測

MRFRの分析によると、サイバー責任保険市場の規模は2024年に120.55億米ドルと推定されています。サイバー責任保険業界は、2025年に125.2億米ドルから2035年までに182.85億米ドルに成長すると予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)は3.86を示しています。

サイバー責任保険市場は、意識の高まりと規制の要求によって堅調な成長を遂げています。

| 2024 Market Size | 120.55 (米ドル十億) |

| 2035 Market Size | 182.85 (米ドル十億) |

| CAGR (2025 - 2035) | 3.86% |

チャブ(米国)、AIG(米国)、トラベラーズ(米国)、AXA(フランス)、チューリッヒ(スイス)、リバティ・ミューチュアル(米国)、バークシャー・ハサウェイ(米国)、CNA(米国)

Our Impact

Enabled $4.3B Revenue Impact for Fortune 500 and Leading Multinationals

Partnering with 2000+ Global Organizations Each Year

30K+ Citations by Top-Tier Firms in the Industry

サイバー責任保険市場は、サイバー脅威の頻度と巧妙さの増加に伴い、著しい進化を遂げています。さまざまな業界の組織は、デジタル資産や機密情報を保護する必要性を認識しています。この高まる意識は、データ侵害、ランサムウェア攻撃、その他のサイバー事件から生じる潜在的な財務損失を軽減できる包括的な保険ソリューションを求める企業を促しています。その結果、特定の業界のニーズに対応するカスタマイズされたポリシーの需要が高まっており、よりカスタマイズされたカバレッジオプションへのシフトを示しています。さらに、規制の変更やコンプライアンス要件がサイバー責任保険市場に影響を与えています。政府や規制機関は、より厳格なデータ保護法を実施しており、組織に堅牢なサイバーセキュリティ対策を採用させています。この規制環境は、リスク管理戦略の重要な要素としてサイバー保険の採用を促進する可能性があります。保険会社は、これらの進化する規制に合わせて提供内容を適応させており、デジタル環境がもたらす独自の課題に対応するために設計された革新的な製品の開発につながる可能性があります。全体として、サイバー 責任保険市場は、企業がサイバーセキュリティとリスク軽減戦略を優先するにつれて成長の準備が整っているようです。

サイバー責任保険市場は、特注の保険ソリューションの開発に向けたトレンドを目撃しています。組織は、特有のリスクや運用上の課題に特に対応するカバレッジを求めています。このシフトは、企業がサイバー脅威に対するより正確な保護の必要性を認識する中で、画一的なポリシーからの移行を示しています。

規制の枠組みが進化しており、組織に対するコンプライアンス要件が増加しています。政府がより厳格なデータ保護法を実施する中で、企業はサイバーセキュリティ対策を強化せざるを得なくなっています。この傾向は、リスク管理の必要な要素としてサイバー保険の採用を促進し、保険会社が提供内容を適応させることを促す可能性があります。

サイバー責任保険市場は、保険商品に高度な技術をますます取り入れています。保険会社は、リスクをより正確に評価し、請求プロセスを効率化するためにデータ分析、人工知能、機械学習を活用しています。この統合は、サイバー保険の効率性と効果を高め、企業にとってより魅力的なものにする可能性があります。

サイバー責任保険市場は、データ保護とサイバーセキュリティに関する規制の枠組みの厳格化に大きく影響されています。政府や規制機関は、組織に包括的なサイバーセキュリティ対策を採用することを義務付ける厳しい法律を実施しています。例えば、一般データ保護規則(GDPR)やカリフォルニア州消費者プライバシー法(CCPA)などの規制の導入により、データ侵害とその影響に関する認識が高まっています。その結果、企業はこれらの規制に準拠し、潜在的な法的責任から自らを守る手段として、サイバー責任保険にますます目を向けています。この傾向は、組織がコンプライアンスとリスク管理を優先するにつれて、サイバー責任保険市場の成長を促進すると予想されています。

サイバー責任保険市場は、サイバー脅威の頻度と巧妙さの高まりにより、需要が急増しています。さまざまな業界の組織がサイバー犯罪者に狙われることが増え、重大な財務損失や評判の損害を引き起こしています。2025年には、サイバー犯罪が企業に年間10兆ドル以上のコストをもたらすと推定されています。この警戒すべき傾向は、企業が潜在的なリスクを軽減するために堅牢な保険ソリューションを求めることを促しています。その結果、サイバー責任保険市場では、企業が進化する脅威からデジタル資産を保護する必要性を認識する中で、ポリシー購入の顕著な増加が見られています。

サイバー責任保険市場は、企業や消費者の間でサイバーリスクに対する認識が高まっていることから恩恵を受けています。高プロファイルのデータ侵害やサイバー攻撃が見出しを飾る中、組織はデジタル環境における脆弱性をより意識するようになっています。この高まった認識は、企業が自らの運営を守るための予防策としてサイバー責任保険に投資することを促しています。2025年には、サイバー責任保険市場は約200億米ドルに達すると予測されており、サイバー脅威に直面した際のリスク管理の重要性がますます認識されていることを反映しています。この傾向は、サイバー責任保険市場の進化する風景を強調しています。

サイバー責任保険市場は、サイバーセキュリティソリューションにおける急速な技術革新によって形成されています。人工知能、機械学習、ブロックチェーン技術などの革新は、組織がサイバー脅威を効果的に検出し、対応する能力を高めています。企業がこれらの先進技術を採用するにつれて、サイバーセキュリティ対策を補完するための保険の必要性も認識されています。保険ソリューションへの技術の統合は、保険会社が技術主導の環境における企業の進化するニーズに合わせたカスタマイズされたポリシーを開発することで、サイバー責任保険市場内に新たな機会を生み出す可能性があります。

サイバー責任保険市場は、さまざまな分野でのデジタルトランスフォーメーションの取り組みの広範な採用によって成長を遂げています。組織がデジタルプラットフォームやクラウドベースのサービスに移行するにつれて、新たなサイバーリスクにさらされることになります。この変化はリスク管理戦略の再評価を必要とし、多くの企業が潜在的な侵害に対する保護手段としてサイバー責任保険を求めるようになっています。2025年には、市場は大幅に拡大することが予想されており、年平均成長率は15%を超えるとの推定があります。この傾向は、サイバー責任保険がデジタルトランスフォーメーションの複雑さを乗り越える際に組織を支援する上での重要な役割を強調しています。

サイバー責任保険市場において、カバレッジタイプセグメントは多様な提供内容を示しており、ファーストパーティカバレッジが市場シェアでリードしています。このセグメントは、データ侵害やビジネス中断を含むサイバーインシデントによって企業が直接直面するリスクや損失に対処します。一方、サードパーティカバレッジは急速に追いついており、企業のサイバーインシデントによって影響を受けた外部の当事者からの法的請求に対する重要な保護を提供しています。

第一者のカバレッジ(優位)対ネットワークセキュリティ責任(新興)

ファーストパーティカバレッジは、直接的なサイバー脅威に直面している組織の即時のニーズに応えるため、サイバー責任保険市場において支配的なセグメントとして確立されています。このカバレッジは、データ侵害、ランサムウェア攻撃、システムのダウンタイムからの損失を軽減するのに役立ちます。一方、ネットワークセキュリティ責任は、機密データやシステムを保護する失敗から生じる責任に焦点を当てた新興セグメントです。サイバー脅威が複雑化する中、企業はクライアントやステークホルダーに対する責任を考慮した包括的なカバレッジの重要性をますます認識しており、その結果、ネットワークセキュリティ責任の需要が高まっています。

サイバー責任保険市場において、セグメントの分布は大企業に有利に偏っており、これらの企業が市場シェアの大部分を占めています。これらの組織は、管理するデータの量が多く、サイバー業務に関わるリスクが高いため、包括的なカバレッジを必要とすることが多いです。一方、中小企業(SME)はサイバー責任保険の重要性をますます認識しており、デジタルトランスフォーメーションに適応し、進化するサイバー脅威に直面する中で、急速に重要なセグメントとして成長しています。

大企業:支配的 vs. 中小企業:新興

大企業はサイバー責任保険市場の主要なプレーヤーであり、広範なサイバーリスクをカバーするための特注の保険ソリューションへのアクセスとスケールの恩恵を受けています。彼らは通常、堅牢なサイバーセキュリティ対策に投資し、その結果、特定の脅威に対処できるポリシーを必要とするため、包括的なカバレッジの主要な候補となります。一方、中小企業はサイバーリスクと規制要件への認識の高まりにより、ますます重要なセグメントとして浮上しています。これらの組織は、予算に制約があることが多く、手頃で効果的な保険商品を求めています。デジタルフットプリントが拡大するにつれて、サイバー責任保険の需要は高まる見込みであり、よりアクセスしやすい保険オプションへの大きなシフトを促進しています。

サイバー責任保険市場において、業界の垂直セクターは明確な市場シェアの分布を示しています。医療セクターは、医療記録のデジタル化の進展とそれに伴うサイバー脅威の増加により、最大のセグメントとして位置づけられています。一方、金融セクターは市場シェアは小さいものの、規制の枠組みや堅牢なサイバーセキュリティ対策の必要性がその成長を後押ししており、急速に注目を集めています。小売業、情報技術、製造業も重要な貢献をしていますが、医療や急成長する金融の重要性には及びません。成長トレンドを見てみると、金融セグメントがデジタル変革とコンプライアンス要件の進展により、最も成長が早い分野として浮上していることが明らかです。医療は、敏感な患者データを保護する重要性に対する認識の高まりにより、大きなシェアを維持し続けています。小売業、IT、製造業は混合した成長を経験していますが、これらのセクターでのデータ侵害の増加が企業に包括的なサイバー責任保険ソリューションを求めさせています。

医療(主導)対金融(新興)

医療は、サイバー脆弱性に対する保護の重要な必要性から、サイバー責任保険市場において支配的な力として認識されています。業界の電子健康記録や遠隔医療への移行が進む中、データ侵害やランサムウェア攻撃に対する脆弱性が高まっています。そのため、医療機関は潜在的な財務損失や法的影響から守るために、サイバー責任保険をますます優先しています。一方、金融セクターは現在は小規模ですが、規制の厳格化や市場の厳しいサイバーセキュリティ対策の要求により、新たな力として位置づけられています。金融機関は、リスクを軽減するために高度なサイバー責任保険を迅速に採用しており、サイバー脅威の高度な性質に対抗するためのリスク管理戦略の進化を反映しています。

サイバー責任保険市場において、スタンドアロンポリシーは現在、最大の市場シェアを占めており、サイバーリスクに対する特化した保護を求める企業に魅力的です。これらのポリシーは、特定のサイバーイベントに対して包括的なカバレッジを提供し、機密データを管理する組織や重大なサイバー脅威に直面している組織にとって理想的です。一方、さまざまなカバレッジを束ねるように設計されたパッケージポリシーは、コスト効果の高いソリューションを求める中小企業に対応し、単一の保険商品で複数のリスクに対処するため、注目を集めています。

スタンドアロンポリシー(支配的)対パッケージポリシー(新興)

スタンドアロンポリシーは、特定のサイバーリスクプロファイルを持つ大企業向けに特化した広範なカバレッジオプションにより、サイバー責任保険市場セクターで主流の選択肢となっています。これらのポリシーには、データ侵害対応、ネットワークセキュリティ責任、ビジネス中断カバレッジなどの機能が含まれています。一方、パッケージポリシーは、小規模企業にとって魅力的な代替手段として浮上しており、サイバー責任を一般責任および財産カバレッジと組み合わせて包括的なリスク管理を提供しています。その柔軟性と手頃な価格は、さまざまな組織の進化するニーズに応える包括的で適応可能な保険ソリューションに焦点を当てた市場でますます魅力的になっています。

サイバー責任保険市場に関する詳細な洞察を得る 無料サンプルを請求する

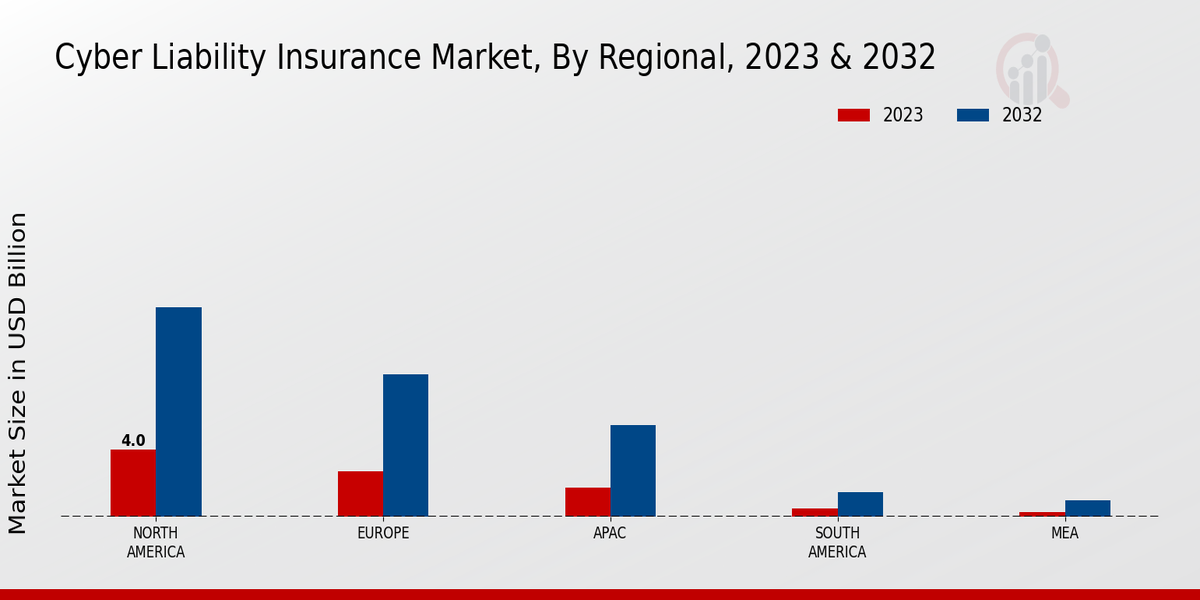

サイバー責任保険市場は、2023年に92.9億米ドルの価値を持ち、重要な地域のダイナミクスを示しています。北米は、40億米ドルの評価を持ち、2032年までに125億米ドルに達する見込みで、高い採用率と規制要件によりその支配的な役割を果たしています。

ヨーロッパは、27.5億米ドルから始まり、85億米ドルに成長する見込みで、企業が増加するサイバー脅威の中で機密データを保護することを優先しているため、続いています。APAC地域は、17.5億米ドルから始まり、55億米ドルに達する見込みで、デジタルトランスフォーメーションとインターネット普及率の上昇により急速に重要なプレーヤーとして浮上しています。

南米とMEA地域は、それぞれ2023年に5億米ドルと2.9億米ドルの評価を受け、1.5億米ドルと1.0億米ドルの予測を持ち、サイバーリスク管理の重要性を認識する組織が増えているため、小規模ながら成長している市場を表しています。これらの洞察は、グローバルサイバー責任保険市場内の地域的な違いと成長の可能性を反映しており、さまざまな法域における機会と課題の両方を強調しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

サイバー責任保険市場は、サイバー脅威の増加と企業や組織におけるサイバーセキュリティ対策の重要性に対する認識の高まりに応じて、著しい成長を遂げています。デジタルインフラの脆弱性が顕著になるにつれ、さまざまなセクターの組織は、データ侵害、サイバー攻撃、その他の機密情報に関わる事件から生じる財務損失に対する保護手段として、サイバー責任保険への投資を余儀なくされています。

この市場は、複数の保険会社が市場シェアを獲得するために、クライアントの独自のリスクプロファイルに応じたカスタマイズされたソリューションやポリシーの提供を強化する競争の激しい環境が特徴です。規制環境、技術の進歩、サイバーセキュリティ脅威の継続的な進化などの要因が、市場のダイナミクスに影響を与え、競争戦略を形成する上で重要な役割を果たしています。CNAファイナンシャルは、サイバー事件に関連するリスクを軽減するために設計された包括的な保険商品を通じて、グローバルサイバー責任保険市場において強力な存在感を確立しています。

同社は、リスク評価、引受、クレーム管理において豊富な経験を持ち、さまざまな業界の特定のニーズに応じたカスタマイズされたソリューションを提供することができます。CNAファイナンシャルの強力な分析能力と継続的なリスク管理教育へのコミットメントは、企業が自らのサイバーセキュリティの脆弱性をより良く理解し、効果的に対処する手助けをします。さらに、同社はプロアクティブな対策の重要性を強調し、保険契約者に対してサイバーリスク管理戦略を強化するための貴重なリソースとサポートを提供し、最終的には長期的なクライアント関係と忠誠心を育むことを目指しています。

AIGは、グローバルサイバー責任保険市場において重要なプレーヤーとして浮上し、広範なグローバルネットワークと業界の専門知識を活用して、包括的なカバレッジソリューションを提供しています。同社は、保険とリスク管理サービスを統合することで、クライアントがサイバー脅威の複雑な状況をより効果的にナビゲートできるように市場に位置付けています。AIGの革新的なアプローチには、進化するサイバーリスクに対応するユニークなポリシー機能の開発に焦点を当てることが含まれ、デジタル世界の変化する状況に適応するコミットメントを示しています。

AIGはまた、クライアントとのコラボレーションを重視し、個人および組織のニーズとリスクプロファイルに合ったカスタマイズされた保険ソリューションを提供しています。この市場におけるAIGの存在は、企業がデジタル資産を保護する手助けをするという同社の献身を強調し、引受専門知識と強力なクレームサポートにおける強みを活かして、包括的なサイバー責任保険体験を創出しています。

サイバー責任保険市場は、2024年から2035年までの間に年平均成長率(CAGR)3.86%で成長すると予測されており、これはサイバー脅威の増加、規制要件、デジタルトランスフォーメーションによって推進されています。

新しい機会は以下にあります:

2035年までに、市場は需要の増加と革新を反映して堅調であると予想されています。

| 市場規模 2024 | 120.55億米ドル |

| 市場規模 2025 | 125.2億米ドル |

| 市場規模 2035 | 182.85億米ドル |

| 年平均成長率 (CAGR) | 3.86% (2024 - 2035) |

| レポートの範囲 | 収益予測、競争環境、成長要因、トレンド |

| 基準年 | 2024 |

| 市場予測期間 | 2025 - 2035 |

| 過去データ | 2019 - 2024 |

| 市場予測単位 | 億米ドル |

| 主要企業のプロファイル | 市場分析進行中 |

| カバーされるセグメント | 市場セグメンテーション分析進行中 |

| 主要市場機会 | サイバー脅威の増加と規制遵守要件により、サイバー責任保険の需要が高まっています。 |

| 主要市場ダイナミクス | サイバー脅威の増加が包括的なサイバー責任保険の需要を促進し、競争ダイナミクスや規制フレームワークに影響を与えています。 |

| カバーされる国 | 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ |

The secondary research process involved comprehensive analysis of regulatory databases, insurance industry publications, cybersecurity reports, and authoritative financial and risk management sources. Key sources included the US Department of the Treasury (Federal Insurance Office), National Association of Insurance Commissioners (NAIC), European Insurance and Occupational Pensions Authority (EIOPA), Financial Conduct Authority (FCA), National Institute of Standards and Technology (NIST), Cybersecurity and Infrastructure Security Agency (CISA), European Union Agency for Cybersecurity (ENISA), International Association of Insurance Supervisors (IAIS), Insurance Information Institute (III), Lloyd's of London, Munich Re, Swiss Re Institute, Organisation for Economic Co-operation and Development (OECD) Insurance Statistics, World Bank Global Financial Development Report, International Monetary Fund (IMF) Global Financial Stability Report, and national insurance regulatory authorities from key markets. These sources were used to collect premium volume statistics, regulatory compliance data, cyber incident reports, threat landscape analysis, and market penetration rates across first party coverage, third party coverage, network security liability, and errors & omissions liability segments for large enterprises, SMEs, and public sector organizations in healthcare, finance, retail, technology, and manufacturing verticals.

Qualitative and quantitative insights were obtained by interviewing supply-side and demand-side stakeholders during the primary research process. The supply-side sources consisted of CEOs, Chief Underwriting Officers, Heads of Cyber Risk, and product development executives from global insurers, reinsurers, and managing general agents (MGAs ). The demand-side sources included Chief Information Security Officers (CISOs), risk managers, procurement leads, and legal counsel from large enterprises, SMEs, and public sector organizations in the healthcare, financial, retail, technology, and manufacturing sectors. Market segmentation was validated, underwriting capacity trends were confirmed, and insights regarding claims experience, pricing models, coverage gap analysis, and regulatory compliance strategies were obtained through primary research.

Primary Respondent Breakdown:

By Designation: C-level Primaries (32%), Director Level (30%), Others (38%)

By Region: North America (38%), Europe (25%), Asia-Pacific (28%), Rest of World (9%)

Global market valuation was derived through premium mapping and policy count analysis. The methodology included:

Identification of 50+ key insurers and reinsurers across North America, Europe, Asia-Pacific, and Latin America

Product mapping across first party coverage, third party coverage, network security liability, and errors & omissions liability categories

Analysis of reported and modeled gross written premiums specific to cyber liability portfolios

Coverage of insurers representing 75-80% of global market share in 2024

Extrapolation using bottom-up (policy count × average premium by country/segment) and top-down (insurer revenue validation) approaches to derive segment-specific valuations for standalone policies versus packaged policies across large enterprises, SMEs, and public sector organizations in healthcare, finance, retail, technology, and manufacturing verticals

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”