グローバルディーゼル排気液(AdBlue)市場の概要

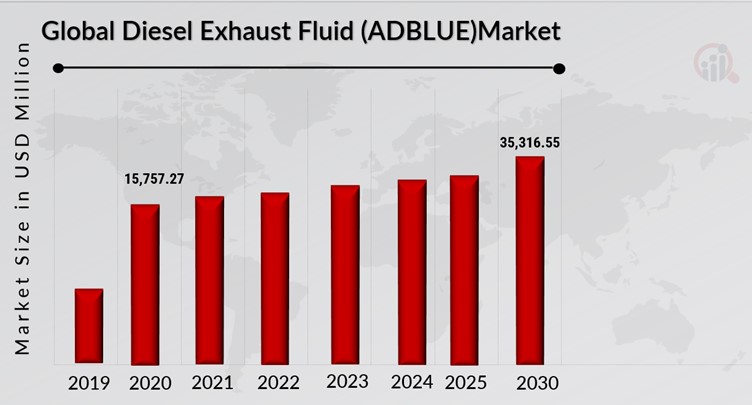

ディーゼル排気液(AdBlue)市場の規模は、2020年に157億5727万ドルと評価されました。ディーゼル排気液(AdBlue)市場は、2020年の157億5727万ドルから2030年までに353億1655万ドルに成長すると予測されており、予測期間(2021年〜2030年)中の年平均成長率(CAGR)は8.57%です。ディーゼル排気液(DEF)は、ディーゼルエンジンによる大気汚染を減少させるために使用される液体です。これはAUS 32およびARLA 32という名前でも知られ、AdBlueとして販売されています。DEFまたはAdBlueは、32.5%の尿素と67.5%の脱イオン水で作られた水溶性尿素溶液です。

2010年から商業トラックエンジンのための厳しいNOx排出基準を満たすため、2014年からはほとんどのオフロードエンジンに対して、多くのエンジンメーカーはディーゼル車両に埋め込まれた選択的触媒還元(SCR)技術を搭載しており、これにはDEFが必要です。AdBlueはSCR技術を備えた車両の別のタンクに充填されます。DEFは選択的触媒還元(SCR)システムに注入され、排気流の中で加熱されてアンモニアとCO₂に分解されます。

エンジン排気流のNOxが触媒内でアンモニアと反応すると、排気流中の有害なNOx分子が無害な窒素と水に変換され、車両の排気管から放出されます。通常、ディーゼルエンジンは燃料の約3%のDEFを必要とします。

出典: 二次研究、一次研究、マーケットリサーチフューチャーデータベースおよびアナリストレビュー

ディーゼル排気液(AdBlue)市場 トレンド

世界的な排出削減基準により、ディーゼル排気液(AdBlue)の採用が増加しています。

大気中に閉じ込められた温室効果ガス(GHG)は、徐々に加熱を引き起こし、太陽から放出される有害な光線から地球を保護するオゾン層に影響を与えます。主要なGHGは二酸化炭素(CO2)、メタン(CH4)、一酸化二窒素(N2O)、およびフルオロ化ガス(ハイドロフルオロカーボン、ペルフルオロカーボン、六フッ化硫黄、三フッ化窒素)です。石炭、天然ガス、石油などの化石燃料の燃焼、特に輸送部門からのCO2の排出が発生します。世界保健機関によると、屋外の大気汚染により、世界中で約420万人の早期死亡が報告されています—黒炭(BC)が主要な要因です。

米国環境保護庁(EPA)によると、2017年に輸送部門から放出された温室効果ガス(GHG)は、世界の排出量の29%を占めていました。GHGの高い排出は、排気ガスに関する基準を定めるいくつかの組織による規範の導入をもたらしました。欧州連合(EU)が提供したデータによると、エネルギー消費は道路部門で最も高く、82%を占め、18%は航空、鉄道、パイプライン輸送、非特定輸送部門にあります。したがって、車両の排出はGHG排出に大きく寄与しています。政府はこれらの排出を制限するためにさまざまな規制を実施しています。

たとえば、欧州連合およびEEA加盟国で販売される新車の排出ガスに関する段階と法的枠組みは、軽自動車に対してはユーロ1、ユーロ2、ユーロ3、ユーロ4、ユーロ5、ユーロ6、重自動車に対してはユーロI、ユーロII、ユーロIII、ユーロIV、ユーロV、ユーロVIです。

EU指令によると: ユーロ1 – 乗用車用—91/441/EECおよび乗用車および軽トラック用—93/59/EEC; ユーロ2 – 乗用車用—94/12/EC(& 96/69/EC)およびオートバイ用—2002/51/EC(行A)—2006/120/EC; ユーロ3 – すべての車両用—98/69/ECおよびオートバイ用—2002/51/EC(行B)—2006/120/EC; ユーロ4 – すべての車両用—98/69/EC(& 2002/80/EC); ユーロ5 – 軽乗用車および商業車両用—715/2007/EC; ユーロ6 – 軽乗用車および商業車両用—459/2012/ECおよび2016/646/EU。欧州排出基準は、大型貨物車両および古いECE R49サイクル車両にも適用されています。

欧州基準と同様に、米国EPAおよびカリフォルニア州大気資源委員会は、カリフォルニア州大気資源委員会(CARB)州全体でのGHG排出に関する独自の規制を実施しています。これには、コネチカット州、デラウェア州、メイン州、メリーランド州、マサチューセッツ州、ニュージャージー州、ニューメキシコ州、ニューヨーク州、オレゴン州、ペンシルベニア州、ロードアイランド州、バーモント州、ワシントン州、ワシントンD.C.が含まれます。ただし、EPAは2016年モデルでカリフォルニアの排出基準を全国基準として採用し、2017年から2028年モデル年のための厳しい全国排出基準に関してカリフォルニア州大気資源委員会と協力しました。

軽量車両の排出基準は、1990年のクリーンエア法改正で定義されており、窒素酸化物(NOx)、一酸化炭素(CO)、微小粒子状物質(PM)、非メタン有機ガス(NMOG)、非メタン炭化水素(NMHC)、およびホルムアルデヒド(HCHO)の排出を厳しく制限しています。2007年、米国EPAはガソリンモデルを禁止し、重車両のディーゼルモデルのみが許可されました。さらに、道路部門の輸送によるエネルギー消費は、EUが乗用車およびLCVに対して高レベルのEU規制を課すことを可能にしました。以下はその一部です:

- 2020/2021年の欧州CO2排出目標は、2014年に乗用車用の規則(EU)第333/2014号およびLCV用の規則EU 253/2014として定義されました。規制は、乗用車に対して新しい欧州運転サイクル(NEDC)試験手順に基づく95 gCO2/km目標の段階的導入を見込んでおり、最初の年に最も排出の多い5%の車両を除外することを許可しています。LCVの目標は2020年に147 gCO2/kmと定義されています。

- 世界的に調和された軽自動車試験手順(WLTP)を使用して測定されたCO2排出量は、2020年までにNEDC基準に変換され、NEDC(2019年まで130 gCO2/km、2020年以降95 gCO2/km)で定義されたCO2排出目標値と比較される必要があります。この相関方法と2020年の実際のフリートパフォーマンスに基づいて、OEM特有のWLTPベースのCO2目標が2021年からの期間に定義されます。

- 2028年および2030年のCO2排出目標は、欧州理事会および議会によって投票されました。2028年のCO2削減目標は、2021年と比較して乗用車およびLCVで-15%です。2030年の目標は、2021年の基準と比較して乗用車で-37.5%、LCVで-31%です。

一方、米国では、クリーンエア法第177条に基づき、州は連邦規制に従うか、カリフォルニアの排出基準を採用する必要があります。連邦規制よりも厳しい排出基準が必要な州は、カリフォルニア基準を採用しています。カリフォルニア基準の最近の採用は、2018年に執行命令B 2018 006の下でコロラド州によって行われました。

したがって、高いエネルギー消費はGHGの排出を引き起こし、基準の導入は自動車メーカーにAdBlueを燃料システムに採用させる影響を与え、炭素排出を低下させるのに役立ちます。高純度の合成尿素32.5%を脱ミネラル水に溶かしたAdBlue溶液は、NOx、炭化水素、一酸化炭素(CO)などの有害ガスを減少させるために使用されます。AdBlueはブラジルではARLA32、米国ではディーゼル排気液(DEF)、欧州ではAdBlueとして知られています。

さらに、GHG排出を削減する意図で、国や製造会社とのパートナーシップでさまざまなプログラムが実施されています。たとえば、米国EPAは2000年に自主的なパートナーシッププログラムを導入し、2017年には370億ドルを節約し、4億3300万トンの二酸化炭素の排出を回避しました。このプログラムには、フォーチュン500企業の40%が含まれていました。気候とクリーンエア連合(CCAC)は、68カ国、76の非国家パートナー、58の非政府組織(NGO)、および125以上の民間セクターの団体間の別の連合です。

CCACは、ディーゼル黒炭排出の迅速な削減に焦点を当てており、2016年にCCAC科学諮問パネル(SAP)によって戦略が提案されました。この提案は、25年間で平均0.5°Cの短期的な気候温暖化を減少させることを目的としていました。この目標を達成するためには、すべての部門からの黒炭の排出量を2030年までに2010年の水準の75%以下に減少させる必要があります。

CCACの重車両(HDV)イニシアチブは、2016年にすべての国が2028年までにユーロ4/IVに相当する車両排出および燃料品質要件を実施することを目指してグローバル戦略を発表しました。企業と国の間のこれらの協力は、炭素排出量をより早く低下させるのに役立ち、ディーゼル排気液の採用を増加させ、レビュー期間中のグローバル市場の成長を促進することが期待されています。

重車両でのAdBlueの使用が増加しています。

ディーゼルのオンロードエンジンは輸送部門で重要な役割を果たしていますが、ディーゼルエンジンと技術への依存は環境に大きな影響を与え、結果的に人間の健康にも影響を与えています。1970年代以来、ディーゼルの世界的な消費は8倍に増加しており、これは主に道路貨物活動の急速な成長と軽量車両フリートのディーゼル化によって推進されています。国際エネルギー機関(IEA)によると、ディーゼルは世界のオンロードエネルギー消費の40%以上を占め、約90%の重トラックと75%以上のバスの主要燃料です。

古いディーゼルエンジンの大きな存在は大きな懸念であり、国際がん研究機関(IARC)によると、ディーゼル排気は人間にとってクラス1の発癌物質です。技術の進歩により、ディーゼル排気の排出に対処するための重要な技術と政策ソリューションが設定されました。これらの技術には、ディーゼル微粒子フィルターシステム、選択的触媒還元システム、天然ガス三元触媒、NOx吸収剤が含まれます。選択的触媒還元システムは、窒素酸化物(NOx)排出を削減し、燃費を向上させます。

選択的触媒システムは、尿素などの化学還元剤を使用し、これは米国およびカナダではディーゼル排気液(DEF)、インドではAUS 32、欧州ではAdBlueとして知られています。したがって、これらの技術の使用の増加は、予測期間中のグローバル市場の成長を促進することが期待されています。輸送の排気ガスは、世界中で10億人以上に悪影響を及ぼしています。オンロードディーゼル車両および重車両(HDV)は、排気排出およびGHGの主要な寄与者です。

重車両は、オンロードディーゼルNOx排出の86%以上およびオンロードディーゼル黒炭排出の78%を占めています。気候とクリーンエア連合(CCAC)の重車両イニシアチブ(HDVI)は、車両規制および政策に従いながらクリーン燃料を提供することに集中しています。このイニシアチブは、世界中の重車両に対してクリーンな排出とより良い燃料を提供することに集中しています。政策と基準の採用は、ディーゼルエネルギー消費と硫黄含有量を減少させるのに役立ちました。欧州議会によって定義されたユーロ基準は、新しい車両の排出を制御しています。

2005年、ユーロ4基準が導入され、3.5トンを超えるすべての車両(トラック、バス、その他の重車両)に適用されました。これらの基準は、現在すべての車両、乗用車およびその他の産業および農業車両を含むユーロ6基準に更新されています。重車両に対しては、ユーロVIは...