Digital Process Automation Market Summary

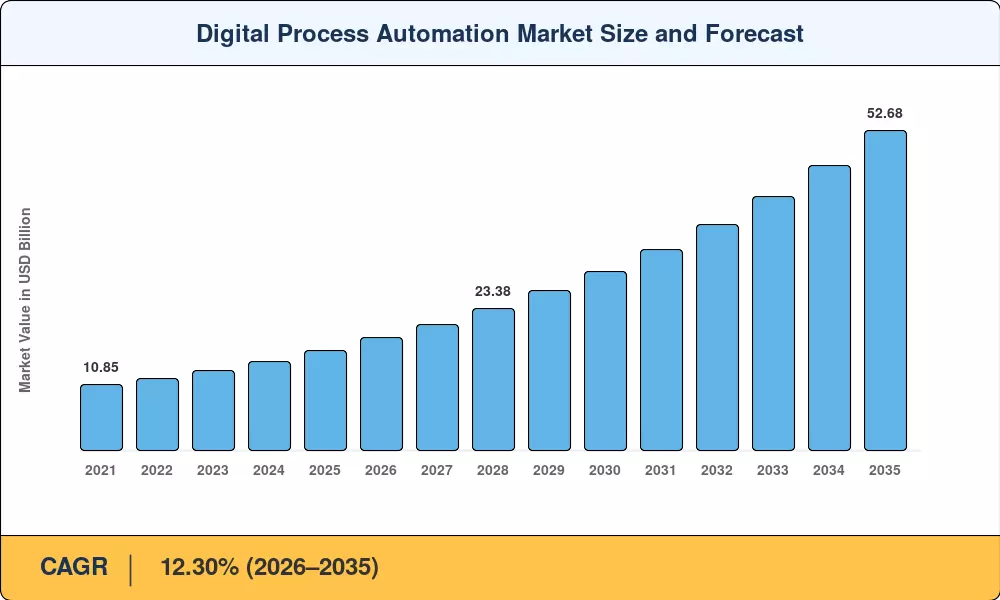

デジタルプロセスオートメーション市場は、2025年に評価額165億2000万米ドルに達し、2026年の185億4000万米ドルから2035年までに526億8000万米ドルに成長すると予測されており、予測期間(2026年から2035年)中に12.30%のCAGRを記録します。この軌道は、エンドツーエンドのワークフロー オーケストレーションに向けた業界全体の構造的変化を反映しています。これは、組織に中核的なビジネス プロセスのデジタル化、監査、自動化を強制する EU のデジタル オペレーショナル レジリエンス法 (DORA) や米国連邦ゼロトラスト アーキテクチャ戦略などの規制義務によって部分的に推進されています。[1][2].

テクノロジーの状況は、単純なタスクレベルのスクリプト作成を超えて進んでいます。従来のビジネス プロセス管理スイート (多くの場合、厳格で開発者に依存し、サイロ化されている) は、プロセス マイニング、イベント駆動型のオーケストレーション、生成 AI 機能を 1 つのデザイン サーフェスに組み込む、統合されたローコード プラットフォームに取って代わられています。推定によると、インテリジェント オートメーション プラットフォームへの企業支出は 2024 年に世界で 82 億米ドルを超え、クラウド ハイパースケーラーはネイティブ AI を自社のワークフロー ツールに組み込んでおり、従来のベンダーに対する競争圧力が激化しています。[3][4].

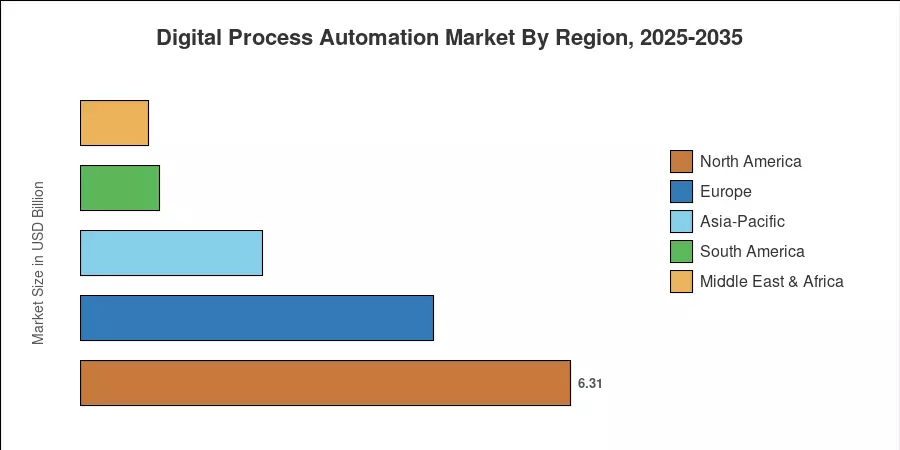

北米がデジタル分野で最大のシェアを占めるプロセスオートメーション成熟したクラウド インフラストラクチャとハイパーオートメーション フレームワークの早期導入に支えられ、2025 年の収益の 38.2% を占める市場。アジア太平洋地域は、インド、中国、東南アジア経済における積極的なデジタル化政策によって加速され、CAGR 14.20% が予測され、最も急速に成長している地域です。欧州は 27.5% のシェアで 2 番目に大きな地位を占めており、金融サービスと製造業にわたるコンプライアンス主導の自動化に需要が根付いています。持続可能性報告の義務が世界的に拡大するにつれ、デジタルプロセスオートメーション市場は今後10年間にわたって持続的に2桁の成長を遂げる見通しです。

レポートの重要なポイント

• コンポーネント別

- 統合されたローコード オーケストレーション プラットフォームに対する企業の需要に牽引され、ソリューション セグメントは 2025 年のデジタル プロセス オートメーション市場の 58.5% を占めました。

- 導入コンサルティングとマネージド オートメーション サービスがプラットフォームの導入とともに拡大するため、サービスは 2035 年までに 13.90% の CAGR を記録すると予測されています。

• エンドユーザーによる

- BFSI は、コンプライアンスと顧客オンボーディング ワークフローを自動化するという規制の圧力を反映して、2025 年のデジタル プロセス オートメーション市場で 29.5% のシェアを獲得しました。

- ヘルスケアは 14.40% の CAGR で成長すると予想されており、2035 年まで最も急速に拡大する分野となります。

• 地域別

- 北米は、2025 年に世界収益の 38.2% を占め、デジタル プロセス オートメーション市場をリードしました。

- アジア太平洋地域は、インドのデジタル・インディア・イニシアチブと中国の国営企業デジタル化プログラムが牽引し、2035 年まで 14.20% の CAGR で発展すると予測されています。

デジタル プロセス オートメーションの市場規模と予測 (2021 ~ 2035 年)

Market Research Future のサイジング手法は、トップダウンの業界供給分析とボトムアップのベンダー収益集計を組み合わせたもので、企業の IT 支出調査と規制当局が義務付けた開示データベースに対して相互検証されます。歴史上の数字 (2021 ~ 2024 年) は実績です。 2025 年が調整された基準年です。 2026 ~ 2035 年の値は、独自の需要モデリングを使用して予測されています。