Digital Process Automation Market Summary

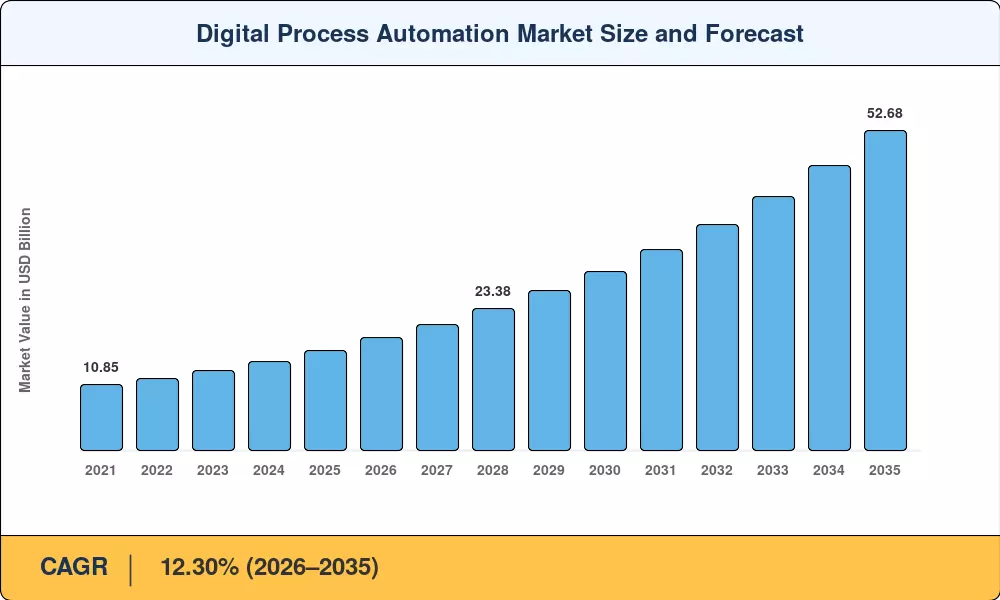

Der Markt für digitale Prozessautomatisierung erreichte im Jahr 2025 einen Wert von 16,52 Milliarden US-Dollar und wird voraussichtlich von 18,54 Milliarden US-Dollar im Jahr 2026 auf 52,68 Milliarden US-Dollar im Jahr 2035 wachsen, was einem CAGR von 12,30 % im Prognosezeitraum (2026–2035) entspricht. Diese Entwicklung spiegelt einen strukturellen Wandel in allen Branchen hin zu einer End-to-End-Workflow-Orchestrierung wider, der teilweise durch regulatorische Vorgaben wie den Digital Operational Resilience Act (DORA) der EU und die US-amerikanische Federal Zero Trust Architecture-Strategie vorangetrieben wird, die beide Unternehmen dazu zwingen, Kerngeschäftsprozesse zu digitalisieren, zu prüfen und zu automatisieren[1][2].

Die Technologielandschaft geht über die einfache Skripterstellung auf Aufgabenebene hinaus. Ältere Business Process Management-Suiten – oft starr, entwicklerabhängig und isoliert – weichen einheitlichen Low-Code-Plattformen, die Process Mining, ereignisgesteuerte Orchestrierung und generative KI-Funktionen in einer einzigen Designoberfläche einbetten. Schätzungen zufolge überstiegen die Unternehmensausgaben für intelligente Automatisierungsplattformen im Jahr 2024 weltweit 8,2 Milliarden US-Dollar, und Cloud-Hyperscaler integrieren native KI in ihre Workflow-Tools, was den Wettbewerbsdruck auf traditionelle Anbieter erhöht[3][4].

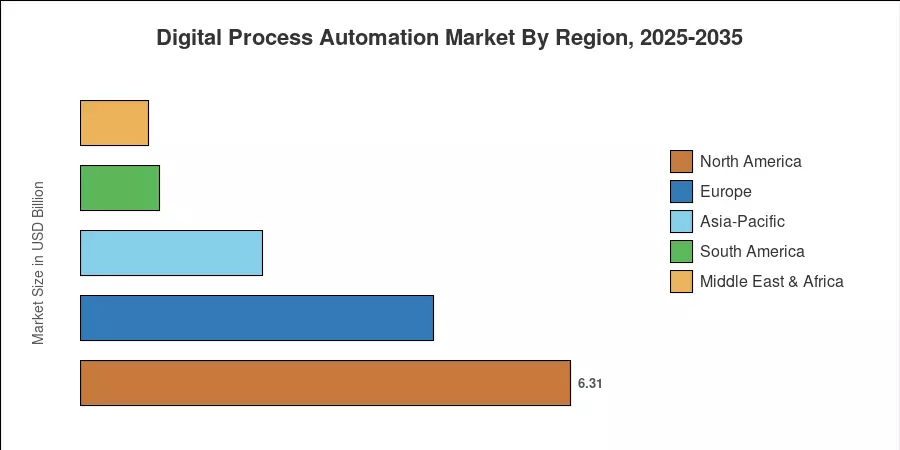

Nordamerika verfügt über den größten Anteil des DigitalenProzessautomatisierungMarktanteil von 38,2 % des Umsatzes im Jahr 2025, unterstützt durch ausgereifte Cloud-Infrastruktur und frühe Einführung von Hyperautomatisierungs-Frameworks. Der asiatisch-pazifische Raum ist mit einer prognostizierten jährlichen Wachstumsrate von 14,20 % die am schnellsten wachsende Region, angetrieben durch die aggressive Digitalisierungspolitik in Indien, China und den südostasiatischen Volkswirtschaften. Europa hält mit einem Anteil von 27,5 % den zweitgrößten Platz, wobei die Nachfrage in der Compliance-gesteuerten Automatisierung in den Bereichen Finanzdienstleistungen und Fertigung verankert ist. Da die Anforderungen an die Nachhaltigkeitsberichterstattung weltweit zunehmen, ist der Markt für digitale Prozessautomatisierung für ein anhaltendes zweistelliges Wachstum im nächsten Jahrzehnt positioniert.

Wichtige Erkenntnisse aus dem Bericht

• Nach Komponente

- Das Lösungssegment machte im Jahr 2025 58,5 % des Marktes für digitale Prozessautomatisierung aus, angetrieben durch die Nachfrage der Unternehmen nach integrierten Low-Code-Orchestrierungsplattformen.

- Es wird erwartet, dass die Dienstleistungen bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,90 % verzeichnen werden, da Implementierungsberatung und verwaltete Automatisierungsdienste parallel zur Plattformeinführung wachsen.

• Nach Endbenutzer

- BFSI hielt im Jahr 2025 einen Anteil von 29,5 % am Markt für digitale Prozessautomatisierung, was den regulatorischen Druck widerspiegelt, Compliance- und Kunden-Onboarding-Workflows zu automatisieren.

- Das Gesundheitswesen wird voraussichtlich mit einer jährlichen Wachstumsrate von 14,40 % wachsen und damit bis 2035 die am schnellsten wachsende Branche sein.

• Nach Region

- Nordamerika führte den Markt für digitale Prozessautomatisierung mit 38,2 % des weltweiten Umsatzes im Jahr 2025 an.

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,20 % erreichen wird, angeführt von Indiens Digital India-Initiative und Chinas staatlich geförderten Unternehmensdigitalisierungsprogrammen.

Marktgröße und Prognose für digitale Prozessautomatisierung (2021–2035)

Die Größenbestimmungsmethodik von Market Research Future kombiniert eine Top-Down-Analyse des Branchenangebots mit einer Bottom-Up-Aggregation der Anbietereinnahmen, die mit Umfragen zu IT-Ausgaben von Unternehmen und aufsichtsrechtlich vorgeschriebenen Offenlegungsdatenbanken kreuzvalidiert wird. Historische Zahlen (2021–2024) sind tatsächliche Zahlen; 2025 ist das kalibrierte Basisjahr; Die Werte für den Zeitraum 2026–2035 werden mithilfe einer proprietären Nachfragemodellierung prognostiziert.