液体窒素市場 概要

MRFRの分析によると、液体窒素市場の規模は2024年に163.2億米ドルと推定されています。液体窒素産業は2025年に170.3から2035年には261.0に成長すると予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)は4.36を示します。

主要な市場動向とハイライト

液体窒素市場は、多様な用途と技術の進歩により、堅調な成長が期待されています。

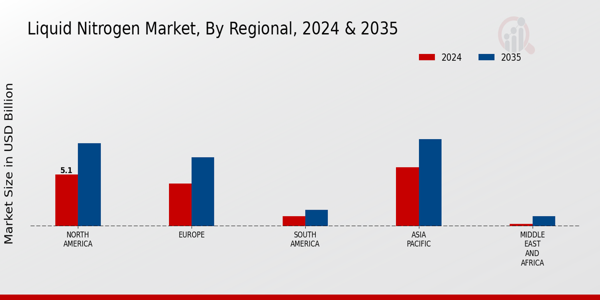

- 市場は、特に北米において食品保存の需要が高まっており、北米が最大の市場であることがわかります。

- 医療用途の進展が液体窒素の使用を促進しており、特にアジア太平洋地域が最も成長している市場として認識されています。

- 低温シリンダーが市場を支配しており、トン数は産業用途の増加により最も成長しているセグメントとして浮上しています。

- 主要な推進要因には、製薬セクターでの需要の高まりや、電子機器産業の拡大が含まれ、これらが市場のダイナミクスに大きな影響を与えています。

市場規模と予測

| 2024 Market Size | 16.32 (USD十億) |

| 2035 Market Size | 26.1 (USD十億) |

| CAGR (2025 - 2035) | 4.36% |

主要なプレーヤー

リンデ plc (IE)、エア・プロダクツ・アンド・ケミカルズ・インク (US)、プラクスエア・テクノロジー・インク (US)、エア・リキード S.A. (FR)、メッサー・グループ GmbH (DE)、日本酸素ホールディングス株式会社 (JP)、太陽日本酸素株式会社 (JP)、ユニバーサル・インダストリアル・ガス・インク (US)

.webp?v=1783928659)