Author

Snehal Singh

おもちゃ市場調査レポート:タイプ別の情報(就学前のおもちゃ、ぬいぐるみと人形、アクション玩具、美術工芸玩具、建設玩具、車両など)、流通チャネル(店舗ベース [スーパーマーケットやハイパーマーケット、専門店など)および非店舗ベース)および地域(北米、ヨーロッパ、アジア太平洋地域(およびその他の地域)-2030年までの予測

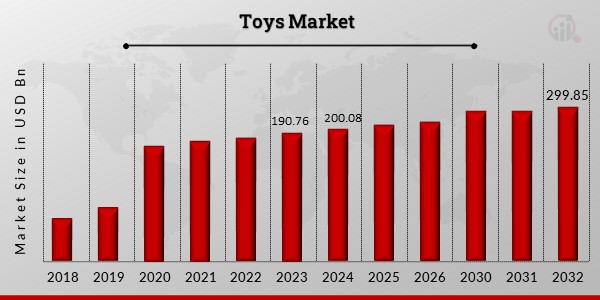

玩具市場規模は2023年に1,907億6,000万米ドルと評価されました。玩具業界は2024年の2,000億8,000万米ドルから2032年までに2,998億5,000万米ドルに成長すると予測されており、予測期間(2024年から2032年)中に5.19%の年間平均成長率(CAGR)を示します。

出典: 一次調査、二次調査、市場調査の将来データベースとアナリストのレビュー

おもちゃは昔から私たちの周りにありました。彼らは単純な木のおもちゃから複雑で興味深いおもちゃまで始めました。おもちゃは子供たちを夢中にさせるため、おもちゃやゲームの分野は常に人気があります。新生児がこの世に誕生する限り、世界市場には固有の需要が見込まれます。おもちゃは昔から需要があり、今でも子供たちは親におもちゃを買ってもらいます。新生児から幼児まで、さまざまな年齢の子供たちが毎年おもちゃを購入します。

テクノロジーの進歩により、大人も子どもも娯楽の手段は多様化しています。

市場は、予測期間中に深刻なパンデミックの後、成長期を迎えます。数十億ドル規模のビジネスである玩具販売業界全体は、子供たちだけでなく親たちにも依存しています。それは、家族が持っている可処分所得の数と、子供たちに費やす金額によって異なります。子どもが利用できるおもちゃの種類は、親が子どもに何を与えることを好むかによって異なります。おもちゃ市場は、子供たちに新しく便利なおもちゃを提供するために、さまざまなジャンルを常に革新し、混合しています。

たとえば、おもちゃメーカーは、新生児向けに、安全で、簡単に遊べて、脅かさないカラフルなおもちゃを作成します。 6 歳から 10 歳までの成長期の子供たちを対象に、生産者は必須スキルの開発に役立つ知育玩具を紹介します。

今後の市場予測期間において、市場は 5.0% の割合で成長すると予想されます。今後 10 年間で、市場は健全な成長傾向を記録し、市場収益と市場規模の成長につながるでしょう。この市場展望では、市場の将来を決定する玩具市場規模へのさまざまな推進力、要因、影響について説明します。

新型コロナウイルス感染症(COVID 19)のパンデミックは、世界市場全体のあらゆる分野に影響を及ぼしました。影響という点では、世界市場もパンデミックによる経済減速と混乱の一部でした。まず、ロックダウンによる制限により玩具製造部門全体の幕が下り、市場への供給不足が生じました。さらに、パンデミックの段階で収入が減少したため、人々は子供のためのおもちゃやゲームにお金をかけようとしなくなりました。したがって、パンデミックの初期段階では、ベビー用おもちゃ市場では供給、需要、収益が減少しました。

しかし、その後のフェーズでは回復した。

パンデミック後期およびパンデミック後の段階でのおもちゃ市場の復活と成長の主な要因の 1 つは、子供たちが学校や幼稚園に通うことができなくなったことを認識したことです。子どもや赤ん坊は数年間、保育園に通う選択肢もなく家にいたため、親は家の中で夢中にさせるためにおもちゃやゲームを購入しなければなりませんでした。さらに、学習段階にある子どもの親は、学習や発達、オンライン学習に役立つおもちゃを購入しました。こうして玩具の売り上げは復活し、その後のパンデミックの波で増加した。

この市場傾向は今後数年間も続くでしょう。

玩具市場の成長の主な原動力の 1 つは、子供向けの特定のゲームの認知的利点に対する認識の高まりです。最近の親たちは、型破りな子育てスタイルを試しています。子どもの学習と発達の旅をサポートするおもちゃやゲームを購入することが、親たちの間で大きな傾向となっています。ヨーロッパの子供たち一人当たりのおもちゃに費やされる金額は、212 米ドルに達しました。親は、子供たちが遊びながら学び、活動的になり続けることを望んでいます。したがって、彼らは子供たちに教育的および学習的な影響を与えるおもちゃを購入しています。

したがって、子供向けに複数の利益をもたらすおもちゃを購入するこの傾向は、おもちゃ業界の収益の成長に大きく貢献しています。

マーケティングの観点からは、子供だけでなく大人にも対応できる大きなチャンスがあります。ミレニアル世代は、自分たちの子供時代と密接に関係している 90 年代を追体験したいと考えています。大人のこの新しい傾向は、懐かしい昔ながらのおもちゃに喜んで散財するまったく新しい視聴者層を確保する機会をもたらします。人々はまた、以前よりも優れたこれらのゲームの即席バージョンを探しています。在宅時間が長くなったことで、人々は家族と一緒に遊ぶために昔ながらのおもちゃやゲームに注目するようになりました。

したがって、インドのおもちゃ市場の生産者は、将来的に商品収集品や昔ながらのおもちゃを生産するこれらの新しい機会を検討することができます。

玩具業界にとって大きな制約の 1 つは、為替レートの変動と今日の価格の高さです。人々の可処分所得は一定の幅を超えて増加しましたが、依然としておもちゃやゲームに高額な金額を費やすことに消極的です。為替レートの変動も人々に迷惑を与えるため、買いたがらず、購入の決定が遅れてしまいます。

市場の成長に挑戦するには、多くの課題が存在します。多くの競合市場は、市場収益シェアをめぐって玩具市場部門と直接競合しています。たとえば、今日の子供たちは携帯電話やコンピューターでの電子ビデオ ゲームを好みます。ゲームやエンターテイメントがデジタル空間に移行した今、子供たちもインタラクティブなビデオ ゲームを求めています。ビデオゲーム分野が成長し、包括的なものになるにつれて、市場は消費者やユーザーの特定の部分の移行に悩まされています。

推進要因、制約、機会、課題についての議論を経た市場分析により、玩具市場は市場予測期間中に5%のCAGRで成長することが示されました。 CAGR は 2 桁ではありませんが、市場全体は将来にわたって健全な速度で成長するでしょう。

市場は、市場の全体的な収益に貢献するさまざまな産業セグメントに広がっています。セグメント別の市場分析は、市場の収益構成をよく理解するために非常に必要です。おもちゃ市場は、さまざまな分類基準に基づいてさまざまなセグメントに分割されます。主要な産業セグメントは、種類と流通チャネルに基づいています。おもちゃの種類には、就学前のおもちゃ、アクショントイ、ぬいぐるみ、人形、乗り物などがあります。子供たちがより活発になるにつれて、スクーターやスケートボードなどの乗り物が人形やぬいぐるみなどの他の分野を引き継ぎます。

したがって、自動車セグメントが市場シェアの点で優位を占めています。

一方、市場には流通チャネルに応じた店舗型チャネルと無店舗型チャネルが存在します。店舗ベースのチャネルはこれまで最大の市場シェアを保持してきました。ただし、非店舗ベースのオンライン チャネルは、将来的に最も高い成長率が見込まれています。

地域別の市場分析は、おもちゃ市場の収益の地域分布を知るために非常に重要です。地域市場はそれぞれが市場の成長に貢献します。主要な地域市場は、アジア太平洋、ヨーロッパ、北米、南米、中東、アフリカです。アジア太平洋地域は、2020 年の総収益の 40% 以上を占め、市場シェアで首位を占めています。しかし、北米地域は、2020 年の世界の玩具市場で 2 番目に主要なシェアでした。

今後 10 年でおもちゃやゲームが人々の主要な娯楽となるにつれ、APAC と北米地域は高い成長率を示すでしょう。

市場のトップの競争環境は、主要プレーヤーと主要生産者によって構成されています。これらの利害関係者がおもちゃ市場の動向を決定します。市場の主要な競合他社は次のとおりです。

市場の利害関係者は、世界のおもちゃの大部分を生産し、新しいタイプのおもちゃをこの分野に導入しています。

玩具産業の発展

2024年5月22日 – マテル社は本日、バービー誕生65周年を祝うのに合わせて、アメリカのプロテニス選手でアイコンでもあるビーナス・ウィリアムズを含む世界中の9人のアスリートを、彼らに似せて作られたユニークなロールモデル人形で表彰すると発表した。

チームスポーツに参加する少女たちは、理想のキャリアに適任であると感じ、自分のスキルや能力に高い期待を持ち、リーダーになることを望み、より高いレベルの自信を持つ可能性が高まっていることを考慮して、バービーは、少女たちにインスピレーションを与え、粘り強く情熱を貫けば何でも達成できることを示す、やる気を起こさせる物語を厳選しています。

2024 年 5 月 14 日 --大手玩具・ゲーム会社ハスブロ社は本日、年次調査に基づいて米国のコミュニティ志向のトップ企業を表彰する「The Civic 50」の2024年の受賞者に選ばれたと発表した。 Points of Light は、人々の力による変化を加速することに専念する世界最大の非営利団体です。

Steelbird Baby Toysは、サイクリングとスケート用に特別に設計されたベビー用ヘルメットを2024年に発売する予定です。世界最大のヘルメットメーカーであるSteelbird Hi-tech Indiaの子会社であるSteelbird Toysは、今回の開発で焦点を赤ちゃん用おもちゃのカテゴリーに移しました。Steelbird Toysは、ニューデリーで開催されたライド・アジア展示会中に、ベビー用ヘルメットと滑り止めベビーバスの製品ラインを発表しました。

2024 年、玩具業界トップの製品およびマーケティング開発会社である Moose Toys は、史上最大の世界的アニメーション シリーズであるイルミネーションの怪盗グルーを店頭に並べます。アクション フィギュア、プレイセット、収集品の幅広く革新的なコレクション。また、ムースのヒーローズ オブ グー ジット ズーなどの共同ブランドのおもちゃも含まれます。このおもちゃコレクションは、イルミネーションの怪盗グルーの劇場公開前に入手可能です。

Wyncor は、自社の知的財産およびプレミアム ブランド向けに、コンテンツの DNA と密接に結びついたアイテムを備えたオリジナルで創造的な玩具を作成および提供することを目的として 2024 年に設立された新しい世界的玩具企業で、正式にプレミア公開されます。 Wyncor の基本的な目的は、小売業者とパートナーにスピードと柔軟性を提供し、パートナーの IP コンテンツに応じたクラス最高の製品開発を提供し、消費者に最高品質で創造的なアイテムを提供することです。

市場見通しの概要は次のとおりです。

マーケットアウトルックは、市場の全体像を示し、その主要な推進要因、制約、機会、課題に焦点を当てています。このレポートは、玩具市場の予測に進む前に、新型コロナウイルス感染症パンデミックの不可逆的な影響を考慮しています。レポートは、読者が市場の内情を把握できるように、地域市場と産業セグメントの分析にも注意を払っています。レポートでは、予測期間にわたって予測される最近の動向と市場動向について説明します。市場の累積成長分析により、将来のCAGRをより良く把握できます。

The Toys Market was valued at 200.08 USD Billion in 2024.

The secondary research process involved comprehensive analysis of regulatory databases, industry trade publications, safety standard repositories, and authoritative demographic statistics. Key sources included the US Consumer Product Safety Commission (CPSC), European Committee for Standardization (CEN/EN 71 Toy Safety Standards), ASTM International (F963 Standard Consumer Safety Specification for Toy Safety), ISO 8124 (International Toy Safety Standards), Health Canada Product Safety Program, Australian Competition and Consumer Commission (ACCC), China Compulsory Certification (CCC) Mark for Toys, and the Japan Toy Association Safety Standards. Industry data was gathered from The Toy Association (US), Toy Industries of Europe (TIE), British Toy & Hobby Association (BTHA), China Toy and Juvenile Products Association (CTJPA), Spielwarenmesse eG (Nuremberg Toy Fair), and the International Council of Toy Industries (ICTI). Market intelligence was supplemented through UN Comtrade Database, USITC Trade Data, Eurostat Consumer Goods Statistics, UNICEF Child Demographics & Population Data, World Bank Global Population Projections, NPD Group/Circana Retail Tracking Service, and Euromonitor International Toy Industry Reports. These sources were employed to gather production statistics, import/export volumes, safety recall data, regulatory compliance trends, birth rate demographics, and category-wise retail performance for traditional toys, electronic/AI-enabled toys, STEM educational products, and sustainable/eco-friendly toy segments.

Qualitative and quantitative insights were obtained by interviewing supply-side and demand-side stakeholders during the primary research process. The supply-side sources consisted of CEOs, Chief Toy Designers, Heads of Product Safety & Compliance, Vice Presidents of Sustainability, and Manufacturing Directors from global toy manufacturers (Mattel, Hasbro, Lego, Bandai Namco, Spin Master), as well as OEM/contract manufacturing executives from China and Vietnam. The demand-side sources included Category Managers from major retailers (Amazon, Walmart, Target, Smyths Toys, Hamleys), Chief Procurement Officers from specialty toy chains, Educational Toy Consultants, and Licensing & IP Directors from entertainment studios. The market segmentation was validated across age groups (infant through teen), the sustainable material pipeline timelines were confirmed, and insights were garnered on omnichannel distribution strategies, pricing elasticity by geography, and seasonal inventory dynamics through primary research.

Primary Respondent Breakdown:

By Designation: C-level Primaries (25%), Director Level (35%), Others (40%)

By Region: North America (30%), Europe (25%), Asia-Pacific (35%), Rest of World (10%)

Global market valuation was derived through revenue mapping and SKU-level volume analysis. The methodology included:

Identification of over 55 key manufacturers in North America, Europe, Asia-Pacific (including China, Japan, and India), and Latin AmericaProduct mapping for the following categories: Traditional Toys, Electronic Smart Toys, STEM/Educational Toys, Outdoor & Sports Toys, Collectibles, and Sustainable Eco-FriendlySegmentation analysis by material, including plastic, wood, metal, fabric/plush, and biodegradable materialsExamination of annual revenues that are specific to toy portfolios, including licensed merchandise and direct-to-consumer channels, as reported and modeled75-80% of the global market share in 2024 will be represented by manufacturers and major retailers.

Extrapolation using bottom-up (unit shipment volume × Average Selling Price by country/age segment) and top-down (manufacturer revenue validation against retail scanner data) approaches to derive segment-specific valuations across offline and online distribution channels

Secondary Sources: Shifted from medical/regulatory bodies (FDA/EMA) to toy-specific safety commissions (CPSC, EN 71, ASTM F963) and trade associations (The Toy Association, CTJPA)

Primary Stakeholders: Replaced dermatologists/plastic surgeons with toy designers, safety compliance officers, retail category managers, and licensing directors

Respondent Percentages: Completely redistributed all categories (e.g., Tier 1 reduced from 42% to 30%, Asia-Pacific increased from 30% to 35% to reflect manufacturing concentration)

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”