만성폐쇄성폐질환(COPD) 시장 요약

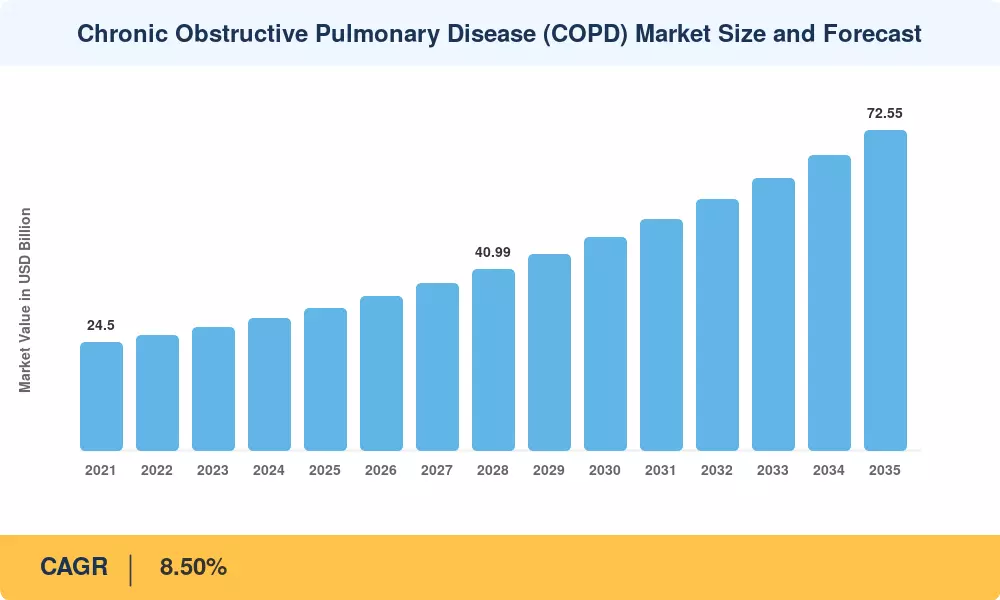

전 세계 만성 폐쇄성 폐질환 시장은 2025년에 약 321억 달러에 달했으며, 2026년 348억 2천만 달러에서 2035년까지 725억 5천만 달러로 성장하여 예측 기간(2026~2035년) 동안 연평균 성장률(CAGR) 8.50%를 기록할 것으로 예상됩니다. 인구 노령화 사이에서 증가하는 질병 유병률, 가정 기반 호흡기 치료에 대한 메디케어 환급 확대, 삼중 복합 흡입기의 채택 가속화가 이러한 궤적을 뒷받침하는 주요 촉매제입니다. WHO의 2024년 전 세계 질병 부담 업데이트에 따르면 COPD는 전 세계적으로 4억 8천만 명 이상의 성인에게 영향을 미치고 있으며, 2024 회계연도에 OECD 국가 전체에서 만성 호흡기 질환에 대한 공공 보건 지출이 140억 달러를 초과했습니다.[1].

중요한 기술 혁신은 임상의가 만성 폐쇄성 폐질환 시장을 관리하는 방식을 재편하고 있습니다. 높은 GWP 추진제를 사용하는 기존 정량 흡입기는 저GWP 재구성 및 실제 준수 데이터를 생성하는 스마트 연결 장치로 자리를 내주고 있습니다. 2030년까지 발효되는 유럽 위원회의 F-가스 규제 단계적 폐지로 인해 제조업체는 흡입기 재설계에 총 20억 달러 이상을 투자해야 합니다.[2]. 동시에, 두필루맙(dupilumab)과 이테페키맙(itepekimab)을 포함한 호산구성 COPD 표현형을 표적으로 하는 동급 최초의 생물학적 제제가 후기 단계 규제 검토에 들어가 만성 폐쇄성 폐질환 시장 내에서 완전히 새로운 치료 하위 세그먼트를 창출하고 있습니다.

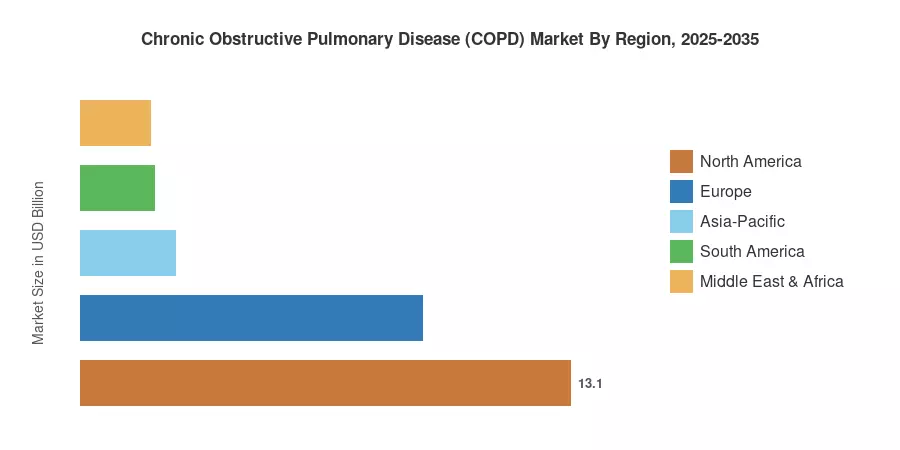

북미는 탄탄한 보험 상환과 높은 진단 보급률에 힘입어 약 40.80%의 매출 점유율로 만성 폐쇄성 폐질환 시장을 선도하고 있습니다. 아시아 태평양 지역은 중국과 인도가 일차 진료 폐활량 측정 인프라를 확장함에 따라 2035년까지 CAGR이 7.90%로 가장 빠르게 성장하는 지역입니다. 유럽은 호흡기 혁신을 위한 EU 제약 전략 인센티브의 지원을 받아 약 28.50%로 두 번째로 큰 점유율을 차지하고 있습니다. 2028년까지 바이오시밀러 지속성 기관지 확장제가 처방집에 포함됨에 따라 경쟁 환경은 더욱 심화될 것입니다.

주요 보고서 시사점

• 제품 유형별

- 약물 등급 치료법은 2024년 만성 폐쇄성 폐질환 시장 점유율의 약 69.50%를 차지했는데, 이는 고정 용량 LABA/LAMA/ICS 조합의 강력한 활용을 반영합니다.

- 소모품 및 액세서리는 분무기 키트 및 스페이서 장치의 반복적인 교체 주기에 힘입어 2035년까지 CAGR 8.00%로 확장될 것으로 예상됩니다.

- 모니터링 장치는 CMS가 도입한 원격 환자 모니터링 상환 코드에 힘입어 2024년에 28억 5천만 달러에 도달했습니다.

• 최종 사용자별

- 병원과 진료소는 2024년 만성 폐쇄성 폐질환 시장 수익의 약 83.30%를 차지했습니다.

- 지불자가 급성 악화 관리를 외래 환자 및 재택 기반 모델로 전환함에 따라 홈케어 설정은 2035년까지 CAGR 7.30%를 기록할 것으로 예상됩니다.

• 지역별

- 북미는 메디케어 파트 D 보장 확장에 힘입어 2024년 만성 폐쇄성 폐질환 시장의 40.80%를 차지했습니다.

- 아시아태평양 지역은 2035년까지 CAGR 7.90%로 가장 빠른 성장을 기록할 것으로 예상됩니다.

- 유럽은 2024년에 약 91억 5천만 달러를 기여했으며, 독일과 영국이 주요 국가 시장이었습니다.

만성 폐쇄성 폐질환 시장 규모 및 예측(2021~2035년)

시장 규모는 의약품 등급, 진단 장치, 모니터링 장치 및 소모품 전반에 걸쳐 제조업체가 보고한 매출을 집계하는 상향식 수익 모델을 따릅니다. 과거 수치(2021~2024)는 IQVIA 및 MIDAS의 연간 보고서, 국가 의료비 지출 데이터베이스, 처방 감사 데이터세트에서 가져왔습니다. 예측 예측(2026~2035)은 전염병 확산 모델 및 지불자 혼합 시나리오에 대해 검증된 세그먼트 수준 성장 가정을 적용합니다.[3].

운전자 영향 분석

| 운전사 |

CAGR에 대한 ~% 영향 |

지리적 관련성 |

영향 타임라인 |

참조 |

| 삼중 복합 흡입기 채용 |

~1.8% |

글로벌 |

단기(2년 이하) |

[6] |

| 호산구성 COPD 표현형을 위한 생물학적 제제 |

~1.5% |

북미, 유럽 |

중기(2~4년) |

[7] |

| 메디케어/지급인이 재택 진료로 전환 |

~1.3% |

북아메리카 |

단기(2년 이하) |

[5] |

| 연결된 흡입기 및 원격 모니터링 채택 |

~1.2% |

북미, 유럽 |

중기(2~4년) |

[8] |

| EU F-가스 추진제 재구성 의무사항 |

~0.9% |

유럽 |

중기(2~4년) |

[2] |

| 신흥 시장 폐활량 측정 인프라 확장 |

~0.8% |

아시아태평양 |

장기(≥4년) |

[9] |

| AI 기반 악화 예측 플랫폼 |

~0.6% |

글로벌 |

장기(≥4년) |

[10] |

삼중 복합 흡입기 채택

LABA, LAMA 및 ICS를 결합한 단일 흡입기 삼중 요법(SITT)은 2017년 FDA가 플루티카손 푸로에이트/유메클리디늄/빌란테롤을 승인한 이후 만성 폐쇄성 폐질환 시장 전반의 처방 패턴을 재편했습니다. 2024년 전 세계 SITT 매출은 89억 달러를 초과했으며 처방집 적용 범위는 현재 미국 상업용 건강 보험의 85% 이상에 달합니다.

호산구성 COPD 표현형을 위한 생물학적 제제

사노피/리제네론의 두필루맙은 임상 3상 호산구성 COPD 집단에서 통계적으로 유의미한 악화 감소를 보인 최초의 생물학적 제제였으며, 임상 3상 BOREAS 시험에서 위약 대비 위험이 30% 감소했습니다.[7]. 만성폐쇄성폐질환 시장은 더 많은 후보물질(itepekimab, benralizumab, astegolimab)이 중추적인 임상시험을 완료함에 따라 2030년까지 30억~50억 달러의 새로운 생물학적 지출을 차지할 것으로 예상됩니다. 환자당 연간 USD 15,000-25,000 범위에 있을 가능성이 있는 프리미엄 가격은 북미와 서유럽에서 불균형적으로 수익을 증가시킬 것입니다.

메디케어 중심의 재택 호흡기 치료로의 전환

CMS는 2019년 만성 호흡기 질환에 대한 원격 환자 모니터링(RPM)에 대한 환급 코드를 최종 확정하여 공급자가 연결된 맥박 산소 측정 및 폐활량 측정 데이터 검토에 대해 CPT 99457/99458에 요금을 청구할 수 있도록 했습니다.[5]. 이 정책 변경으로 만성 폐쇄성 폐질환 시장 내에서 가정 기반 모니터링을 위한 주소 지정 가능한 환자 풀이 직접 확장되었으며, 2026년까지 RPM 등록 자격이 있는 Medicare COPD 수혜자가 약 160만 명에 달했습니다. UnitedHealth 및 Aetna를 포함한 민간 지불업체는 12개월 이내에 유사한 보장 정책을 따랐습니다.

연결된 흡입기 및 원격 모니터링 채택

Propeller Health(ResMed에서 구입) 및 Adherium과 같은 디지털 건강 기업은 악화가 악화되기 전에 의사 개입을 위해 클라우드 플랫폼에 투여량 데이터를 제공하는 Bluetooth 지원 흡입기 센서를 개발했습니다.[8]. 만성 폐쇄성 폐질환 시장에서 보험료 환급 계층 배치를 위해 지불인이 현재 요구하는 증거 기반은 The Lancet Respiratory Medicine에 발표된 실제 증거에서 확립되었으며 연결된 흡입기 사용자의 순응도가 58% 향상되었음을 보여줍니다.

제약 영향 분석

제한 영향 추정치는 섹션 4에 설명된 것과 동일한 방향 방법론을 따릅니다. 음수 값은 부문 또는 전체 시장 성장에 대한 하향 압력을 나타냅니다.

| 제지 |

CAGR에 대한 ~% 영향 |

지리적 관련성 |

영향 타임라인 |

참조 |

| 1세대 LABA/LAMA 치료법의 일반적인 침식 |

-1.2% |

글로벌 |

단기(2년 이하) |

[11] |

| 추진제 전환 비용 및 공급 중단 |

-0.8% |

유럽 |

중기(2~4년) |

[2] |

| 저소득층의 과소진단 |

-0.7% |

아시아태평양, MEA |

장기(≥4년) |

[12] |

| 금연 프로그램의 성공으로 발생률 감소 |

-0.5% |

북미, 유럽 |

장기(≥4년) |

[13] |

| 복합기기에 대한 환급의 복잡성 |

-0.4% |

북아메리카 |

중기(2~4년) |

[14] |

1세대 기관지 확장제의 일반적인 침식

티오트로피움(스피리바) 및 다수의 LABA 화합물은 특허 보호를 상실했으며 현재 승인된 제네릭 의약품 및 기기별 복제품에 대한 길을 닦고 있으며 대체 규정이 있는 지역에서는 평균 판매 가격이 35~50% 하락합니다.[11]. 이러한 침식은 만성 폐쇄성 폐질환 시장 전체의 가격에 하향 압력을 가하고 있으며, 이는 진단 및 치료 시작 확대로 인한 물량 증가를 부분적으로 상쇄합니다.

저소득층의 과소진단

WHO는 폐활량 측정법에 대한 접근이 3차 병원으로 제한되어 있는 사하라 이남 아프리카와 남아시아에서 COPD 사례의 30% 미만이 진단되는 것으로 추정합니다.[12]. 이러한 진단 격차는 특히 마진이 높은 병용 요법의 경우 효과적으로 다룰 수 있는 시장을 제한하고 바이오매스 연료 노출과 관련된 높은 유병률을 보이는 지역에서 만성 폐쇄성 폐질환 시장의 실현 성장을 제한합니다.

만성폐쇄성폐질환(COPD) 시장 기회

호산구성 하위 유형을 넘어서는 생물학적 파이프라인 확장

초기 생물학적 제제 승인은 호산구성 표현형을 목표로 하고 있지만, 호중구성 및 혼합 염증성 COPD를 다루는 차세대 후보물질은 전 세계적으로 1억 명이 넘는 성인 환자 풀을 추가로 확보할 수 있습니다. 항TSLP 및 항IL-33 경로를 발전시키는 회사는 2028년까지 중추적인 판독을 위해 위치를 정하고 잠재적으로 만성 폐쇄성 폐질환 시장의 프리미엄 계층을 확장할 것입니다.

디지털 치료학 및 데이터 수익화

연결된 흡입기 플랫폼은 제약 제조업체, 지불자 및 의료 시스템이 결과 기반 계약에 점점 더 가치를 두는 종단적 준수 및 증상 데이터 세트를 생성합니다.

신흥 시장 인프라 구축

인도의 Ayushman Bharat Digital Mission과 중국의 Healthy China 2030 전략은 지역 보건 센터의 현장 폐활량 측정을 포함한 1차 진료 진단에 40억 달러 이상을 투자하고 있습니다.[9]. 이러한 지출은 수백만 명의 신원이 확인되지 않은 환자를 공식적인 치료 경로로 끌어들이고 아시아 태평양 지역의 만성 폐쇄성 폐질환 시장을 크게 향상시킬 것입니다.

저GWP 흡입기 재구성 수명주기 새로고침

규제에 따라 유럽에서 HFA-134a 추진제의 단계적 폐지로 인해 시장에 출시된 모든 가압 정량 흡입기의 제품 수명 주기가 재설정되었습니다. HFA-152a 제제에 대한 조기 승인을 획득한 제조업체는 2~3년 동안 제한적인 경쟁과 프리미엄 가격을 확보할 수 있으며 환경 규제를 만성 폐쇄성 폐질환 시장 내에서 수익 가속화 이벤트로 전환할 수 있습니다.

급성 악화 관리를 위한 재택병원 모델

Kaiser Permanente 및 NHS England의 파일럿 프로그램에서 가정 환경에서 중등도 COPD 악화를 관리하면 30일 재입원율이 27% 감소하고 에피소드당 비용이 USD 3,400 감소한 것으로 나타났습니다.[15]. 이러한 모델이 확장됨에 따라 만성 폐쇄성 폐질환 시장 전반에 걸쳐 휴대용 분무기, 연결된 모니터링 키트 및 원격 의료 플랫폼에 대한 수요가 창출됩니다.

만성폐쇄성폐질환(COPD) 시장 미래 전망

AI 기반 임상 의사결정 지원

연결된 장치 데이터에 대해 훈련된 기계 학습 모델은 연구 프로토타입에서 상환 가능한 임상 도구로 이동하고 있습니다. 2030년까지 악화 예측 경보는 미국에서만 약 230만 건의 응급실 방문을 예방할 수 있으며, 이는 만성 폐쇄성 폐질환 시장의 치료 제공 경제를 근본적으로 변화시킬 수 있습니다.

정밀의학 및 바이오마커 기반 치료

혈중 호산구 수치는 COPD 치료 선택을 위한 최초의 검증된 바이오마커로 등장했지만, 분별 호기 산화질소(FeNO) 및 기도 미생물군유전체 특징을 표적으로 하는 차세대 동반 진단은 훨씬 더 세분화된 표현형 분석을 약속합니다.[19]. 만성 폐쇄성 폐질환 시장은 지난 10년 동안 종양학에서 볼 수 있었던 발전을 반영하면서 각각 고유한 치료제와 상환 등급을 갖춘 바이오마커로 정의된 마이크로 세그먼트로 점점 더 계층화될 것입니다.

지속 가능성과 친환경 흡입기 전환

몬트리올 의정서의 키갈리 수정안과 EU F-가스 규정은 10년에 걸친 제품 전환 주기를 만들고 있습니다. HFA-134a에서 HFA-152a 추진제로 전환하면 흡입기당 탄소 배출량이 약 90% 감소하지만 완전한 장치 제제 재개발이 필요합니다.[2]. 2032년까지 저GWP 흡입기는 유럽 pMDI 처방의 65% 이상을 차지하여 만성 폐쇄성 폐질환 시장 전체의 공급망 파트너십을 재편할 것으로 예상됩니다.

가치 기반 및 결과 연계 계약

지불인과 제조업체는 악화 빈도 및 입원율과 연계된 결과 기반 합의를 시범적으로 진행하고 있습니다. 이러한 계약 모델은 만성 폐쇄성 폐질환 시장에서 경쟁적 포지셔닝을 재정의하여 준수 플랫폼 및 동반 디지털 도구에 투자하는 제조업체에 보상을 제공합니다.

지역 시장 점유율 분석

| 지역 |

주요 지표 |

주요 투자 테마 |

| 북아메리카 |

점유율 40.80%(2024년) |

생물학적제제 출시, RPM 환급 |

| 유럽 |

USD 9.15 Billion (2024) |

추진제 전환, 가치 기반 관리 |

| 아시아태평양 |

연평균 성장률(CAGR) 7.90%(2026~2035) |

폐활량 측정 용량, 일반 액세스 |

| 남아메리카 |

USD 1.98 Billion (2024) |

공공 처방집 확장 |

| 중동 및 아프리카 |

연평균 성장률(CAGR) 5.80%(2026~2035) |

진단 인프라 |

| 총 |

USD 32.10 Billion (2025) |

— |

만성 폐쇄성 폐질환 시장은 상환 구조, 진단 보급률 및 질병 부담 인구 통계에 따라 형성된 뚜렷한 지리적 계층 구조를 나타냅니다. 북미는 여전히 가장 큰 수익 기여국이고, 아시아 태평양 지역은 인프라 주도의 볼륨 확장을 통해 격차를 줄이고 있습니다.

북아메리카

| 국가 |

주요 지표 |

주요 드라이버 |

| 우리를 |

지역점유율 82.40% |

메디케어 파트 D 생물학적 보장 |

| 캐나다 |

지역점유율 10.70% |

주정부 처방집 조화 |

| 멕시코 |

지역점유율 6.90% |

세구로 인기 확장 |

미국은 CMS 환급 정책을 통해 북미의 만성 폐쇄성 폐질환 시장을 장악하고 있습니다. 2025년부터 시행되는 인플레이션 감소법(Inflation Reduction Act)의 파트 D 재설계는 흡입기 치료에 대한 본인 부담 비용을 연간 2,000달러로 제한하여 약 380만 명의 메디케어 수혜자의 치료 경제성을 확대합니다.[16]. 캐나다의 범캐나다제약연맹(pan-Canadian Pharmaceutical Alliance)은 혼합 흡입기의 정가를 계속 낮추는 협상을 계속하고 있으며, 멕시코는 IMSS-Bienestar에 따라 COPD 검사를 1차 진료 확장에 통합하고 있습니다.

유럽

| 국가 |

주요 지표 |

주요 드라이버 |

| 독일 |

연평균 성장률(CAGR) 8.50%(2026~2035) |

AMNOG 호흡기 생물학제제에 대한 패스트트랙 |

| 영국 |

USD 1.62 Billion (2024) |

NHS 장기 계획 호흡기 표적 |

| 프랑스 |

지역점유율 16.20% |

사회보장 흡입기 환급 |

| 이탈리아 |

지역점유율 12.80% |

지역 보건 당국 조달 |

| 스페인 |

연평균 성장률(CAGR) 5.90%(2026~2035) |

국가 COPD 전략 구현 |

| 북유럽 국가 |

USD 0.78 Billion (2024) |

디지털 건강 통합 |

| 러시아 제국 |

지역 점유율 4.10% |

주정부 의약품 조달 프로그램 |

| 유럽의 나머지 지역 |

지역 점유율 7.50% |

EU HTA 공동 평가 프레임워크 |

유럽의 만성 폐쇄성 폐질환 시장은 비용 절감 프레임워크와 혁신적인 치료법에 대한 추진 사이의 긴장으로 정의됩니다. 2025년 1월 발효되는 EU HTA 규정은 상호 참조를 통해 가격 인하 압력을 적용하는 동시에 회원국 전체의 접근 결정을 가속화하는 공동 임상 평가를 도입합니다.[17]. 영국의 NHS 장기 계획은 2028년까지 COPD 응급 입원을 25% 줄여 지역사회 기반 치료 모델에 대한 투자를 촉진한다는 목표를 설정했습니다.

아시아태평양

| 국가 |

주요 지표 |

주요 드라이버 |

| 중국 |

지역점유율 35.60% |

국가필수의약품 목록 확대 |

| 인도 |

연평균 성장률(CAGR) 9.20%(2026~2035) |

Ayushman Bharat 진단 프로그램 |

| 일본 |

USD 2.15 Billion (2024) |

NHI 티오트로피움 급여개편 |

| 대한민국 |

연평균 성장률(CAGR) 7.80%(2026~2035) |

HIRA 처방집 포함 |

| 아세안 |

지역점유율 14.30% |

일반 흡입기 제조 허브 |

| 아시아 태평양 지역 |

지역 점유율 5.50% |

WHO PEN 프로그램 도입 |

중국은 아시아 태평양 지역의 만성 폐쇄성 폐질환 시장에서 가장 큰 규모의 기회를 제공하지만, 환자당 상환액은 여전히 서구 평균보다 낮습니다. 2024년 중국 국가 상환 약물 목록 업데이트에는 3가지 새로운 COPD 병용 요법이 추가되었으며, 인도의 흡입 장치에 대한 생산 연계 인센티브 제도는 2027년까지 국내 제조 투자에서 8억 달러를 유치하고 있습니다.[9].

남아메리카

| 국가 |

주요 지표 |

주요 드라이버 |

| 브라질 |

지역점유율 58.30% |

SUS 처방 흡입기 포함 |

| 아르헨티나 |

연평균 성장률(CAGR) 6.40%(2026~2035) |

민간 건강보험 확대 |

| 남아메리카의 나머지 지역 |

USD 0.55 Billion (2024) |

범미 호흡기 건강 이니셔티브 |

브라질은 2023년에 필수 의약품 목록에 지속성 무스카린 길항제를 추가한 통합 의료 시스템(SUS)을 통해 남미의 만성 폐쇄성 폐질환 시장을 고정시켰습니다. 주요 도시 중심가를 벗어나면 접근성이 고르지 않고 복합 요법에 대한 높은 본인부담 비용으로 인해 저소득층의 활용이 제한됩니다.

중동 및 아프리카

| 국가 |

주요 지표 |

주요 드라이버 |

| 사우디아라비아 |

지역점유율 28.40% |

비전 2030 의료 혁신 |

| UAE |

USD 0.32 Billion (2024) |

개인병원 확장 |

| 남아프리카공화국 |

연평균 성장률(CAGR) 6.10%(2026~2035) |

NHI 파일럿 호흡 통합 |

| 이집트 |

지역점유율 14.70% |

바이오매스 노출 검사 프로그램 |

| MEA의 나머지 부분 |

지역점유율 26.20% |

NGO 지원 진단 캠페인 |

만성 폐쇄성 폐질환 시장의 중동 및 아프리카 부문은 여전히 매출 규모가 가장 작지만 걸프 지역 국가들이 전문 호흡기 센터에 투자함에 따라 성장이 가속화되고 있습니다. 사우디아라비아의 비전 2030 의료 혁신에는 확장된 1차 의료 네트워크 내에 전용 COPD 관리 경로가 포함되어 있으며, 남아프리카 공화국의 NHI 파일럿 프로그램은 폐활량 측정법을 지역사회 진료 워크플로에 통합하고 있습니다.[18].

만성 폐쇄성 폐질환(COPD) 시장 세분화

제품 유형별

| 분절 |

주요 지표 |

주요 수요 동인 |

| 약물 종류 |

점유율 69.50%(2024년) |

삼중 복합 흡입기 채용 |

| 진단 장치 |

USD 3.42 Billion (2024) |

검진기준 확대 |

| 모니터링 장치 |

연평균 성장률(CAGR) 9.60%(2026~2035) |

원격 환자 모니터링 환급 |

| 소모품 및 액세서리 |

8.00% CAGR(2026~2035) |

반복되는 교체 주기 |

약물 등급 치료법은 Trelegy Ellipta(GSK) 및 Breztri Aerosphere(AstraZeneca)와 같은 블록버스터 LABA/LAMA/ICS 조합을 중심으로 만성 폐쇄성 폐질환 시장의 수익 중추를 형성합니다. 이중 치료법에서 삼중 치료법으로의 전환으로 인해 평균 처방 금액이 3년에 걸쳐 약 40% 증가했으며, 생물학적 제제 진입자는 2028년까지 확립된 흡입기 매출 외에 프리미엄 가격 책정 계층을 추가할 것입니다.

모니터링 장치는 원격 폐활량 측정 및 맥박 산소 측정을 위한 CPT 코드 확장에 힘입어 만성 폐쇄성 폐질환 시장에서 가장 빠르게 성장하는 제품 부문을 대표합니다. ResMed 및 Masimo를 포함한 제조업체는 셀룰러 연결을 장치에 직접 내장하여 스마트폰 페어링이 필요 없으며 노인 COPD 환자의 채택 장벽을 낮추고 있습니다.

최종 사용자별

| 분절 |

주요 지표 |

주요 수요 동인 |

| 병원 및 진료소 |

점유율 83.30%(2024년) |

급성 악화 관리 |

| 홈케어 설정 |

연평균 성장률(CAGR) 7.30%(2026~2035) |

지불인이 외래 진료로 전환 |

| 기타 최종 사용자 |

USD 1.10 Billion (2024) |

산업 보건 프로그램 |

분무 치료, 산소 보충 및 응급 진단이 필요한 심각한 악화는 자원 집약적인 사건이기 때문에 병원과 진료소는 만성 폐쇄성 폐질환 시장에서 계속해서 지출을 지배하고 있습니다. 30일 재입원율을 낮추기 위한 지급인 인센티브를 통해 모니터링, 유지 치료, 원격 의료 서비스를 지역사회 및 주거 환경으로 확대하기 때문에 홈케어 환경은 분명한 성장 스토리입니다.

경쟁 벤치마킹

만성 폐쇄성 폐질환 시장은 적당한 집중도를 보이며 상위 5개 회사가 전 세계 수익의 약 55~62%를 차지합니다. Herfindahl-Hirschman 지수는 1,200~1,500 범위에 있으며, 이는 소수의 대형 제약회사가 흡입기 및 약물 치료 분야에서 지배적인 위치를 차지하고 있는 반면 기기 및 디지털 건강 전문가가 세분화된 틈새 시장을 점유하고 있음을 나타냅니다.

| 회사 |

예상 수익 공유 범위 |

주요 제품 |

전략적 포지셔닝 |

| 글락소스미스클라인(GSK) |

~14~18% |

Trelegy Ellipta, 아노로, 누칼라 |

삼중치료제 시장의 선두주자, 생물학적 확장 |

| 아스트라제네카 |

~12~15% |

Breztri Aerosphere, Saphnelo 파이프라인 |

복합 흡입기 + 생물학적 제제 이중 전략 |

| 베링거인겔하임 |

~10~13% |

스피리바, 스틸토 레스피마트 |

LAMA 프랜차이즈, 연결된 장치 파트너십 |

| 노바티스 |

~6~9% |

울티브로 브리즈할러, 에네르자르 |

흡입기-센서 통합, 결과 계약 |

| 테바제약 |

~4~7% |

ProAir, 제네릭 티오트로피움 |

일반 기관지 확장제 포트폴리오 |

| 비아트리스(밀란) |

~3~5% |

브레이나, Wixela 인허브 |

공인 일반 흡입기 |

| 키에시 파마슈티치 |

~3~5% |

트림보우, 포스터 |

저GWP 추진제의 선구자 |

| 시플라 |

~2~4% |

DPI 포트폴리오, Aerobika 장치 |

신흥 시장 액세스 리더 |

| 사노피/리제네론 |

~2~4% |

듀피젠트(호산구성 COPD) |

COPD에 대한 최초의 생물학적 진입자 |

| 레스메드 |

~2~3% |

프로펠러 건강 플랫폼, AirMini |

디지털 준수 및 RPM 플랫폼 |

최신 뉴스 및 개발

- Sanofi/Regeneron(2024년 9월): 호산구성 COPD에 대한 dupilumab에 대한 FDA 승인을 받아 COPD 관리에 사용되는 최초의 생물학적 제제를 기록하고 2030년까지 30억 달러의 매출 기회를 창출할 것으로 예상됩니다.[7].

- 유럽 위원회(2025년 1월): 모든 회원국에서 정량 흡입기의 HFA-134a 단계적 폐지 기한을 2050년으로 설정하는 업데이트된 F-가스 규정 구현 지침을 발표했습니다.[2].

- Chiesi Farmaceutici(2024년 8월): Parma 시설에서 HFA-152a 재구성 Trimbow 흡입기의 최초 상업 규모 생산 가동을 완료하여 유럽에서 저GWP pMDI 공급의 선두주자로 자리매김[23].

- CMS(2019년 12월): 만성 호흡기 질환에 대한 RPM 청구 코드 CPT 99457/99458 최종 확정, 연결된 흡입기 및 폐활량 측정 모니터링 서비스로 Medicare 보장 범위 확대[5].

만성 폐쇄성 폐질환(COPD) 시장 보고서 범위

| 매개변수 |

세부 |

| 시장 범위 |

COPD 관리를 위한 약물 종류 치료법, 진단 장치, 모니터링 장치, 소모품 및 액세서리 |

| 학습기간 |

2021~2035년 |

| CAGR(2026~2035) |

8.50% |

| 기준 연도 시장 규모(2025년) |

USD 32.10 Billion |

| 예측 종료점(2035년) |

USD 72.55 Billion |

| 가장 빠르게 성장하는 부문 |

모니터링 장치(CAGR 9.60%) |

| 프로파일링된 회사 |

10개(GSK, AstraZeneca, Boehringer Ingelheim, Novartis, Teva, Viatris, Chiesi, Cipla, Sanofi/Regeneron, ResMed) |

| 평가통화 |

USD Billion |