장식용 라미네이트 시장 요약

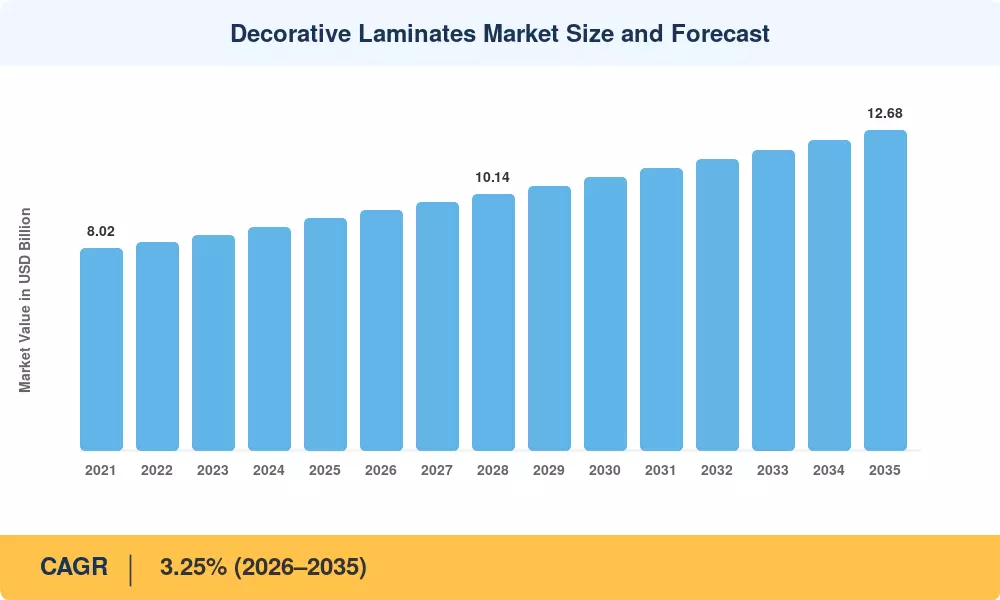

세계 장식용 라미네이트 시장은 2025년에 92억 1천만 달러로 평가되었으며, 2026년에는 95억 1천만 달러에 도달하고 2035년에는 126억 8천만 달러로 증가하여 2026~2035년 예측 기간 동안 연평균 성장률(CAGR) 3.25%로 확장될 것으로 예상됩니다. 이 궤적을 뒷받침하는 두 가지 힘은 2028년까지 2천만 개의 도시 주택 공급을 목표로 하는 인도의 Pradhan Mantri Awas Yojana 주택 프로그램이 설정한 공격적인 도시화 목표입니다.[1], 개정된 건설 제품 규정에 따라 유럽 연합 전역에서 포름알데히드 배출 한도를 강화합니다.[2]. 이러한 정책 촉매제는 변환 시설 전반에 걸쳐 주거용 표면 처리 및 산업 규정 준수 업그레이드에 대한 투자를 유도하고 있습니다. 장식용 라미네이트 시장은 생산 현장 수준에서 아날로그에서 디지털로 전환되고 있습니다.

디지털 인쇄 및 엠보싱 레지스터 프레스 라인은 툴링 변경 비용을 40-60% 줄이고 계약 장식업체가 점점 더 요구하는 단기 맞춤형 장식 프로그램을 수용하므로 기존 윤전 그라비어 장비를 대체합니다.[3]. 나무와 돌을 매우 사실적으로 재현하는 오버레이 용지는 표준 크라프트 코어 구조에서 시장 점유율을 차지하고 더 나은 시각적 진정성 덕분에 시트당 12~18%의 가격 프리미엄을 요구하고 있습니다. 고압 라미네이트 제조 라인에 대한 전 세계 자본 지출은 2024년에 13억 달러를 초과했습니다. 이는 지속적인 수요에 대한 전환업체의 확신을 보여주는 명확한 지표입니다.[4].

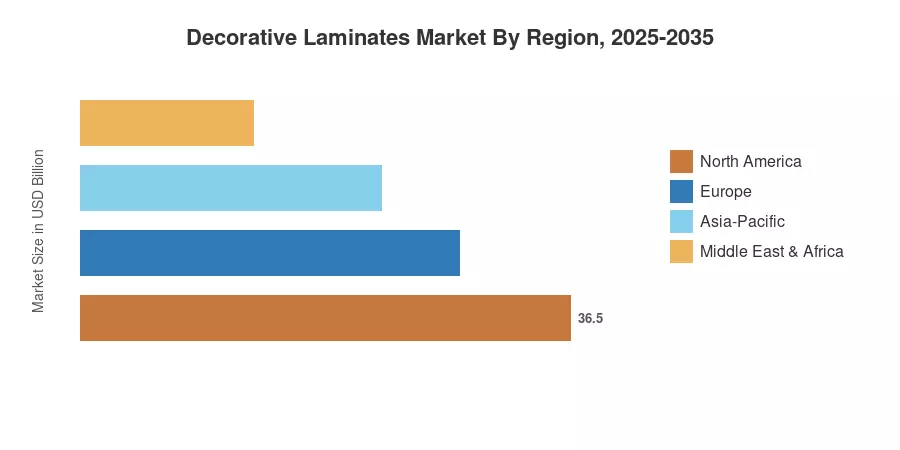

아시아 태평양은 장식용 라미네이트의 가장 큰 시장이며 중국, 인도 및 ASEAN 국가의 주택 건설에서 주도되는 전 세계 수익의 거의 41.0%를 차지합니다. 중동 및 아프리카 지역은 사우디아라비아와 UAE의 대규모 환대 프로젝트에 힘입어 2035년까지 CAGR 3.77%로 가장 빠르게 확장되는 지역입니다. 유럽은 개조에 대한 투자와 교체 주기를 지원하는 엄격한 배출 규정으로 인해 약 25.5%로 두 번째로 큰 점유율을 차지합니다. 장식용 라미네이트 시장은 전 세계적으로 모듈식 건축 방식과 조립식 인테리어 시스템의 채택이 확대됨에 따라 신축 및 개조 채널 모두에서 사양 활동이 급증할 것입니다.

주요 보고서 시사점

• 원자재별

- 플라스틱 수지는 비용 효율성과 인쇄 기술과의 광범위한 호환성을 바탕으로 2025년 장식용 라미네이트 시장에서 43.8%의 점유율을 차지했습니다.

- 오버레이는 원자재 부문 중에서 가장 빠른 속도로 확장되고 있으며 사실적인 표면 질감에 대한 수요가 강화됨에 따라 2035년까지 CAGR이 3.70%로 예상됩니다.

• 애플리케이션별

- 가구는 아시아 태평양 지역의 주거용 설비 프로그램에 힘입어 2025년 장식용 라미네이트 시장 매출의 49.4%를 차지했습니다.

- 벽 패널은 북미와 유럽의 상업용 인테리어 개조 주기를 반영하여 2035년까지 CAGR 3.47% 성장할 것으로 예상됩니다.

• 최종 사용자 산업별

- 주거용 부문은 2025년 장식용 라미네이트 시장의 57.4%를 차지했으며, 이는 정부가 지원하는 저렴한 주택 계획에 힘입어 이루어졌습니다.

- 비주거 최종 사용자는 숙박, 의료, 교육 인프라 투자가 가속화됨에 따라 2035년까지 3.89%의 CAGR을 기록할 것으로 예상됩니다.

• 지역별

- 아시아태평양은 중국과 인도의 건설 활동을 중심으로 2025년 41.0%로 가장 큰 지역 점유율을 차지했습니다.

- 중동 및 아프리카 지역은 대규모 프로젝트 파이프라인에 힘입어 예측 기간 동안 3.77%의 가장 높은 CAGR을 기록할 것으로 예상됩니다.

장식용 라미네이트 시장 규모 및 예측(2021-2035)

시장 규모 결정 방법은 변환기 선적을 통한 상향식 수익 모델링과 UN Comtrade 및 국가 건축 자재 조직의 무역 흐름 데이터를 사용한 하향식 교차 검증을 결합한 것입니다. 과거 데이터는 감사된 연례 보고서와 세관 데이터베이스에서 얻습니다. 예측 통계는 확인된 2025년 기준에 적용되는 보정된 3.25% CAGR을 기반으로 합니다.