Expense Management Software Market Summary

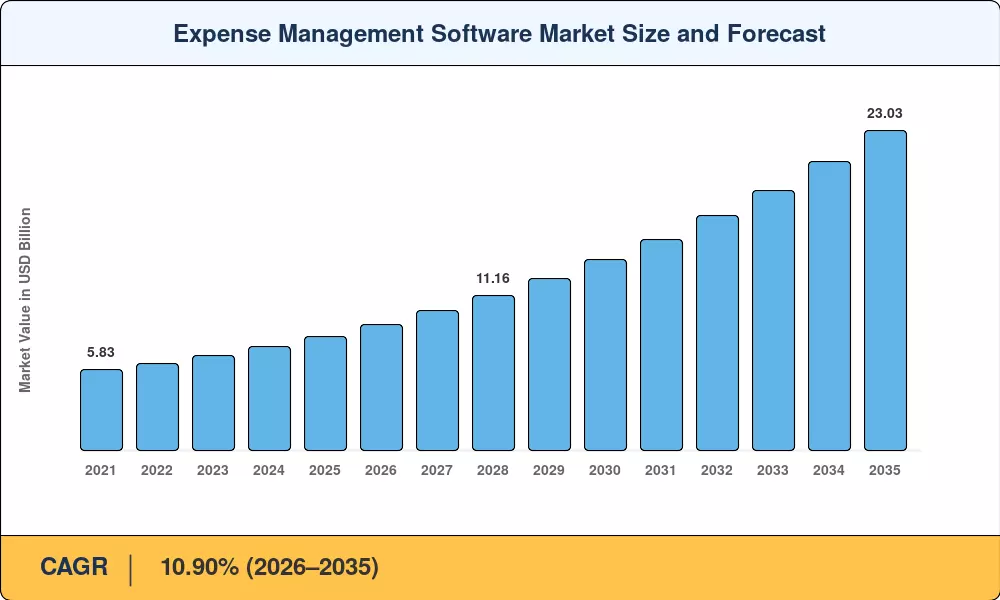

비용 관리 소프트웨어 시장은 2025년에 81억 8천만 달러에 도달했으며 2035년까지 230억 3천만 달러에 도달하여 2026~2035년 예측 기간 동안 연평균 성장률(CAGR) 10.90%를 기록할 예정입니다. 두 가지 촉매제가 성장 곡선을 위쪽으로 굽히고 있습니다. 하나는 2028년까지 모든 B2B 거래를 포괄하도록 설정된 유럽 연합의 필수 전자 송장 발행 지침과 다중 도구 금융 스택을 통합 플랫폼으로 축소하려는 CFO의 지속적인 추진입니다.[1]. 전 세계 기업의 출장 지출은 2024년에 1조 5천억 달러를 넘어 반등했으며 이제 해당 지출의 모든 달러는 기업이 즉각적이고 모바일적이며 정책을 인식할 것으로 기대하는 승인 워크플로를 통해 흐릅니다.[2].

클라우드 네이티브 제품군으로 구동되는 AI 기반 감사는 레거시 스프레드시트 기반 프로세스와 온프레미스 지출 솔루션을 대체하고 있습니다. 중견기업의 18% 미만이 여전히 수동 지출 조정을 사용할 것으로 예상됩니다. 이는 2020년 42%에서 감소한 수치입니다.[3]. Ramp 및 Brex와 같은 벤처 지원 기업은 2022년 이후 20억 달러 이상을 모금했으며, 기존 시스템이 따라올 수 없는 카드 연결 데이터 수집 및 실시간 정책 시행을 더욱 강화했습니다.[4].

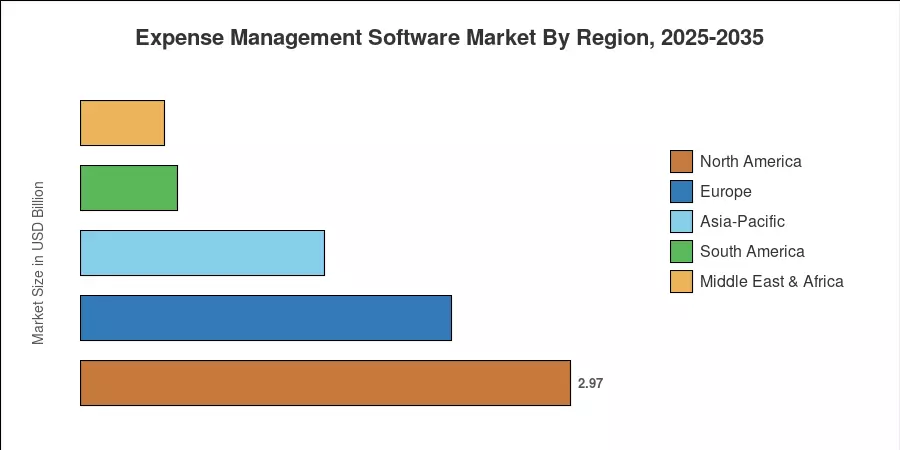

북미는 Fortune 500대 기업의 높은 보급률로 인해 2025년 36.3%의 점유율로 비용 관리 소프트웨어 시장을 지배했습니다. 아시아 태평양은 인도의 GST 전자 송장 배포와 중국의 급성장하는 SaaS 생태계로 인해 CAGR 18.1%로 가장 빠르게 성장하는 시장입니다.[5]. 유럽은 두 번째로 큰 지역으로, EU ViDA(디지털 시대의 VAT) 패키지에 따른 기업 지출 추적 의무로 인해 22억 5천만 달러의 수익을 올렸습니다. 이 시장은 향후 10년 동안 비용 중심 도구에서 전략적 금융 인텔리전스 계층으로 발전할 것입니다.

주요 보고서 시사점

• 솔루션 유형별

- 클라우드 비용 관리 플랫폼은 원활한 ERP 통합과 인프라 없는 배포를 통해 2025년 비용 관리 소프트웨어 시장의 69.0%를 차지했습니다.

- 현장 작업자와 긱 경제 계약자가 기기 내 영수증 캡처를 요구함에 따라 모바일 우선 애플리케이션은 2035년까지 15.8%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

• 최종 용도 부문별

- 엄격한 감사 추적 규정 덕분에 은행, 금융 서비스 및 보험(BFSI) 조직은 2025년 업계 채택의 27.2%를 차지했습니다.

- IT 및 통신 부문은 하이브리드 작업 환경 전반에 걸쳐 통신 비용 복잡성이 증가하는 것을 반영하여 CAGR 15.7%로 발전하고 있습니다.

• 지역별

- 북미는 2025년 비용 관리 소프트웨어 시장에서 36.3%의 지배적인 점유율을 유지했습니다.

- 아시아 태평양 지역은 인도와 중국을 주요 가속국으로 삼아 2035년까지 CAGR 18.1% 성장할 것으로 예상됩니다.

시장 규모 및 예측(2021~2035년)

MRFR(Market Research Future)은 또한 역사적 가치를 도출하기 위해 감사된 공급업체 수익, 지출 추적기 및 공개 재무제표를 사용했습니다. 예측 예측은 거시 경제 데이터, 규제 기간 및 기업 기술 도입 곡선에 맞춰 보정된 상향식 방법론을 기반으로 합니다.