친환경 건축자재 시장개요

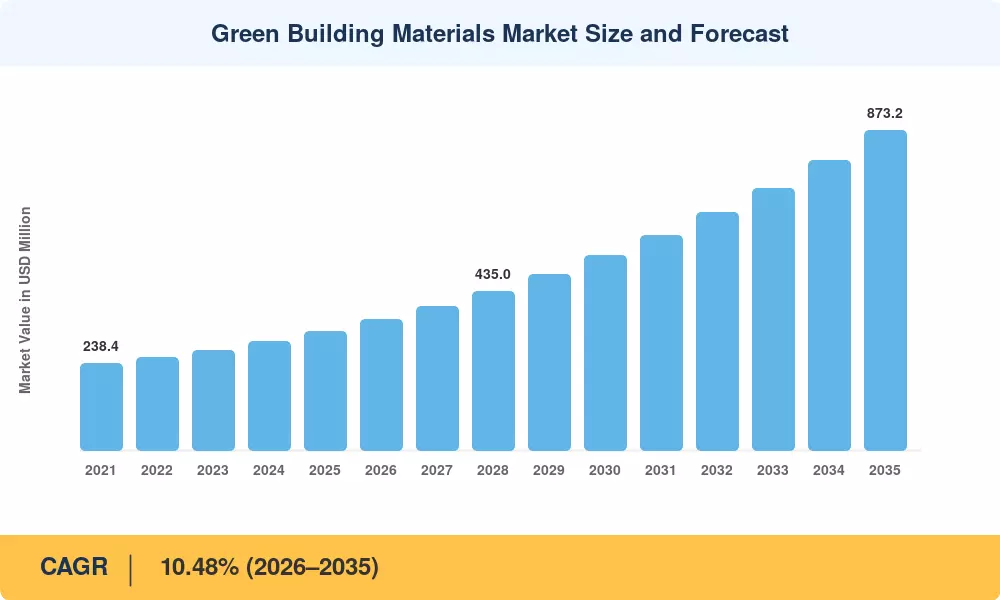

친환경 건축자재 시장은 2025년에 3억 2,450만 달러로 평가되었으며, 2026년 3억 5,630만 달러에서 2035년까지 8억 7,320만 달러로 성장하여 예측 기간(2026~2035) 동안 연평균 성장률(CAGR) 10.48%를 기록할 것으로 예상됩니다. 미국의 연방 조달 명령에 따라 이제 3,500만 달러를 초과하는 공공 자금 지원 건설에 사용되는 모든 자재에 대해 환경 제품 선언(EPD)이 요구됩니다. 이는 2024년에만 검증된 저탄소 공급업체에 대한 기관 지출로 추정되는 120억 달러에 달하는 금액입니다.[1]. 2028년까지 전면 시행될 예정인 유럽의 디지털 제품 여권 규정은 추적 가능한 제3자 인증 건물 입력으로의 전환을 더욱 가속화하고 있습니다.[2].

재료 과학은 친환경 건축자재 시장 내에서 세대 전환을 겪고 있습니다. 컨벤셔널 포틀랜드시멘트— 전 세계 CO2 배출량의 약 8%를 담당 — 내재 탄소를 최대 40%까지 줄이는 소성 점토 혼합물과 지오폴리머 바인더로 땅을 이양하고 있습니다.[3]. 한때 저층 주거용 프로젝트에 국한되었던 매스팀버 골조는 이제 미국 14개 주에서 채택된 업데이트된 국제 건축법 조항의 지원을 받아 18층을 초과하는 상업 구조물에 적용됩니다.[4]. 소비 후 신문 용지에서 파생된 셀룰로오스 단열재는 개정된 에너지 규정의 증기 투과성 요구 사항에 따라 개조 응용 분야에서 유리 섬유를 대체하고 있습니다.

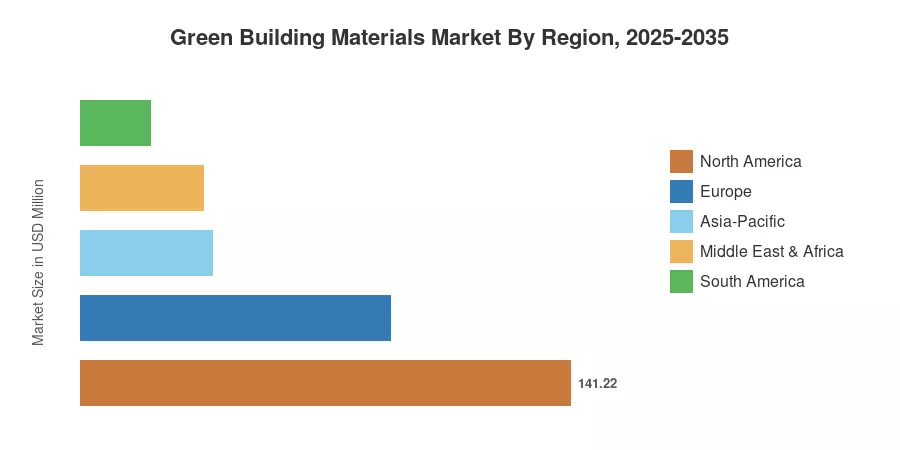

북미는 청정 건축자재 시장에서 43.52%의 점유율을 차지하고 있으며 청정 구매(Buy Clean) 의무와 LEED 기반 기관 조달을 기반으로 하고 있습니다. 아시아 태평양 지역은 2035년까지 연평균 성장률(CAGR)이 11.76%로 가장 빠르게 성장하는 지역입니다. 중국의 14차 5개년 계획은 2030년까지 인증된 녹색 도시 건설의 50%를 목표로 하고 있습니다.[5]. 유럽은 EU 분류법 규정 및 혁신 물결 전략에 힘입어 약 27.50%로 두 번째로 큰 점유율을 차지하고 있습니다. 개발도상국의 긴축적인 탄소 예산과 도시화의 수렴으로 인해 이 시장은 향후 10년 동안 지속적으로 두 자릿수 성장을 이룰 수 있습니다.

주요 보고서 시사점

• 재료 유형별

- 저탄소 콘크리트 및 시멘트는 연방 EPD 규정 및 탄소 국경 조정에 힘입어 2025년에 25.89%의 매출 점유율로 녹색 건축자재 시장을 주도했습니다.

- 셀룰로오스 및 바이오-폼 단열재증기 투과성 코드가 강화됨에 따라 2035년까지 CAGR 11.24%로 발전하여 기존 유리 섬유를 능가합니다.

• 애플리케이션별

- 프레이밍은 2025년 친환경 건축자재 시장 점유율의 24.78%를 차지했으며, 이는 중층 상업용 건축에 대량 목재 채택을 반영한 것입니다.

- 북미와 유럽 전역에서 개조 의무가 확대됨에 따라 단열재는 2035년까지 CAGR 10.82%로 확장될 것으로 예상됩니다.

• 최종 사용 산업별

- 주거용 건설은 녹색 모기지 인센티브 프로그램의 지원을 받아 녹색 건축자재 시장에서 2025년 수요의 42.45%를 차지했습니다.

- 임차인 ESG 사양이 고탄소 마감재에 불이익을 주면서 상업용 프로젝트는 2035년까지 CAGR 10.67% 성장할 것으로 예상됩니다.

• 지역별

- 북미는 2025년 매출 점유율의 43.52%로 친환경 건축자재 시장을 선도하고 있습니다.

- 아시아태평양 지역은 2035년까지 연평균 성장률(CAGR) 11.76%를 기록해 전 세계에서 가장 빠르게 확장되는 지역이 될 것으로 예상됩니다.그린빌딩재료시장.

친환경 건축자재 시장 규모 및 예측(2021~2035년)

시장 규모는 제조업체 출하량에 대한 상향식 수익 분석, 국가 건설 지출 데이터베이스(미국 인구 조사국, Eurostat, 중국 NBS)에 대한 하향식 검증, 40개 이상 국가의 EPD 등록 서류와의 상호 참조를 결합한 삼각 방법론을 사용합니다. 과거 수치(2021~2024)는 감사된 배송 데이터를 반영합니다. 2025년은 기준 연도 추정치입니다. 2026~2035년 가치는 일정한 CAGR 10.48%로 예측됩니다.

운전자 영향 분석

| 운전사 |

CAGR에 대한 ~% 영향 |

지리적 관련성 |

영향 타임라인 |

참조 |

| 연방 및 주정부 구매 청정 명령 |

+2.1% |

북아메리카 |

단기(2년 이하) |

[1] |

| EU 디지털 제품 여권 및 분류 |

+1.8% |

유럽 |

중기(2~4년) |

[2] |

| 매스팀버 건축법 확장 |

+1.5% |

북미, 유럽 |

중기(2~4년) |

[4] |

| 중국과 인도의 녹색 도시 건설 목표 |

+1.9% |

아시아태평양 |

장기(≥4년) |

[5] |

| 기업 순 제로 조달 약속 |

+1.4% |

글로벌 |

중기(2~4년) |

[11] |

| 저탄소 단열을 의무화하는 에너지 규정 개조 |

+1.2% |

북미, 유럽 |

단기(2년 이하) |

[12] |

| 탄소 경계 조정 메커니즘 |

+0.9% |

유럽, 북미 |

장기(≥4년) |

[10] |

연방 및 주정부 구매 청정 명령

행정 명령 14057을 통해 성문화된 미국 연방 구매 청정 이니셔티브(U.S. Federal Buy Clean Initiative)는 지출이 프로젝트당 3,500만 달러를 초과하는 경우 기관이 공개된 EPD를 사용하여 건축 자재의 우선 순위를 정하도록 요구합니다. 총무청(General Services Administration)은 2024 회계연도에 EPD 인증 자재 조달이 전년 대비 38% 증가하여 저탄소 콘크리트 및 재활용 강철 프레임 공급업체에 직접적인 혜택을 주었다고 보고했습니다.

EU 디지털 제품 여권 및 분류법 규정

지속 가능한 제품 규정을 위한 유럽 위원회의 에코디자인은 2028년부터 건설 제품에 대한 디지털 제품 여권(DPP)을 의무화하고 원자재 추출부터 수명 종료까지 전체 수명 주기 탄소 공개를 요구합니다.[2]. 프랑스와 독일의 초기 파일럿 프로그램은 이미 추적성 인프라에 투자하는 제조업체에게 선점자 이점을 제공하고 있습니다.

대량 목재 건축 코드 확장

2024년 국제건축법(International Building Code)이 업데이트되어 최대 18층까지 대규모 목재 건축을 허용했으며, 현재 미국 14개 주와 캐나다 3개 주에서 이 조항을 채택했습니다.[4]. 강철 및 콘크리트 조립품을 대체하는 교차 적층 목재(CLT)는 입방미터당 약 1톤의 CO2를 격리하고 중층 구조물의 내재탄소를 25~45% 감소시킵니다. 기관 투자자, 6,000억 달러 이상의 부동산을 관리하는 연금 기금 및 기타 기업은 이제 새로운 포트폴리오 추가 시 대량 목재가 필요합니다.[11].

중국과 인도의 녹색 도시 건설 목표

중국 주택도시농촌개발부는 2030년까지 인증된 녹색 도시 건설의 50%를 목표로 하고 있으며, 2023년부터 2025년까지 지방 보조금으로 1,800억 위안을 지원합니다.[5]. 에너지 보존 건축법 2023 – 인도 전역의 모든 Tier 1 도시에서 5,000제곱미터 이상의 상업용 건물에 대한 최소 친환경 자재 요구 사항을 설정합니다. 처리 가능한 수요: 2028년까지 연간 82억 달러[8].

제약 영향 분석

제한 영향 비율은 시장 성장에 대한 각 요인의 영향을 반영하는 방향성 추정치입니다. 이는 CAGR에서 직접 차감되지 않으며 업계 인터뷰 및 공급망 모델링을 통한 정성적 평가를 나타냅니다.

| 제지 |

CAGR에 대한 ~% 영향 |

지리적 관련성 |

영향 타임라인 |

참조 |

| 비산회 및 농업 잔여물에 대한 공급원료 제약 |

-1.4% |

글로벌 |

단기(2년 이하) |

[13] |

| 친환경 프리미엄 가격 장벽 |

-1.1% |

신흥 시장 |

중기(2~4년) |

[14] |

| 단편화된 인증 및 표준 환경 |

-0.8% |

글로벌 |

장기(≥4년) |

[15] |

| 대량 목재 및 CLT 설치를 위한 숙련된 노동력 부족 |

-0.7% |

북미, 유럽 |

중기(2~4년) |

|

| 재활용 금속 공급원료의 공급망 병목 현상 |

-0.5% |

아시아 태평양, 남미 |

단기(2년 이하) |

[17] |

보충 시멘트질 재료에 대한 공급원료 제약

혼합 시멘트에 사용되는 플라이애시의 주요 발생원인 석탄 화력 발전은 전 세계적으로 감소하고 있습니다. 생산자들은 소성된 천연 포졸란과 분쇄된 과립형 고로 슬래그로 전환하고 있지만, 이러한 대안을 위해서는 생산 비용에 톤당 USD 8~12를 추가하는 전용 처리 인프라가 필요합니다.

그린 프리미엄 가격 장벽

대부분의 지역에서 저탄소 콘크리트는 현재 기존 혼합물에 비해 15~25%의 프리미엄을 갖고 있으며, 인증 인프라가 신설된 동남아시아와 사하라 이남 아프리카에서는 30~40%까지 상승합니다.[14]. 가격 탄력적 시장에서 일하는 비용에 민감한 개발자들은 탄소 가격 책정이나 조달 규정이 기존 재료의 환경 비용을 포착할 때까지 사양 변경에 반대할 것입니다.

단편화된 인증 환경

전 세계적으로 LEED, BREEAM, 인도의 GRIHA, 중국의 Three-Star 시스템 등 국가별 시스템을 포함해 600개 이상의 친환경 건물 등급 시스템이 있습니다.[15]. 자재 공급업체는 수많은 제품 인증을 동시에 관리해야 하며, 중견 기업의 경우 연간 규정 준수 비용이 250,000달러에 달합니다. 이러한 단편화는 소규모 생산자가 친환경 건축자재 시장에 진입하려는 동기를 떨어뜨립니다.

친환경 건축자재 시장 기회

지오폴리머 및 소성점토시멘트 상용화

알칼리성 용액으로 활성화된 산업 부산물로 생산된 지오폴리머 시멘트는 포틀랜드 시멘트보다 탄소 함유량이 60~80% 낮으며 파일럿 제조 라인에서 가격 동등성에 접근하고 있습니다.[3]. LC3(석회석 소성점토시멘트) 기술은 스위스 연방 기술 연구소에서 검증되었으며, 약간의 가마 수정만 필요하므로 기존 시멘트 생산업체의 설비 투자 장벽이 줄어듭니다.

건물을 재료로 하는 은행 순환 경제 모델

유럽연합 집행위원회의 레벨 프레임워크는 구조 요소를 철거 쓰레기 대신 잔존 가치가 있는 자산으로 간주하는 자재 회수를 위한 건물 설계를 장려합니다. 네덜란드의 얼리 어답터들은 재활용 강철, 목재 및 석조물에 대한 중고 공급망을 구축하여 상업용 해체 프로젝트에서 70%의 자재 회수율을 보여주었습니다. 이 전략은 철거 계약업체를 자재 공급업체로 전환하여 친환경 건축자재 시장에서 새로운 수익원을 창출합니다.

아프리카와 남아시아의 신흥 시장 도시화

사하라 이남 아프리카에는 2050년까지 9억 명의 도시 거주자가 추가될 것으로 예상되며, 이로 인해 약 3억 개의 새로운 주택이 필요할 것으로 예상됩니다.[18]. 5~8%의 시멘트 함량으로 안정화된 압축 흙 블록은 내화 벽돌에 비해 비용을 60% 절감하는 동시에 최대 4층 건물의 구조적 요구 사항을 충족합니다. 국제 개발 금융 기관은 2024년부터 2028년까지 동아프리카와 남아시아 전역의 온실가스 프로젝트를 위한 양허성 대출에 24억 달러를 약속했습니다.

디지털 자료 여권 및 데이터 수익화

DPP 의무 사항이 확대됨에 따라 IoT 센서와 블록체인 기반 출처 추적을 통해 공급망을 계측하는 제조업체는 설계사, 보험사 및 ESG 보고 플랫폼에 라이프사이클 데이터 라이선스를 부여할 수 있습니다.[2]. 이 서비스형 데이터 모델은 초기 이동자를 위한 핵심 자재 매출의 3~5%에 해당하는 보조 수익을 창출하여 규정 준수 투자를 효과적으로 수익화할 수 있습니다.

기존 상업용 건물의 친환경 개조

유럽 건물의 약 75%가 에너지 비효율적이며, EU Renovation Wave 전략은 2030년까지 3,500만 건의 건물 개조를 목표로 하고 있습니다.[12]. 개조 단열재, 저VOC 코팅 및 재활용 콘텐츠 클래딩은 신축 주기와 크게 무관한 친환경 건축자재 시장 내에서 뚜렷한 수요 채널을 나타냅니다.

친환경 건축자재 시장 미래 전망

AI 기반 소재 선택 및 설계 최적화

기계 학습을 기반으로 하는 생성적 설계 플랫폼을 통해 건축가는 내재 탄소, 구조적 성능 및 비용에 대한 재료 선택을 동시에 최적화할 수 있습니다. Autodesk의 Forma 플랫폼 및 유사 도구는 복잡한 구조의 자재 양을 20~30% 줄여 친환경 자재 조달 비용을 직접적으로 절감하는 것으로 나타났습니다.[20]. 2030년까지 OECD 국가의 상업 프로젝트 중 약 45%가 AI 지원 재료 사양을 사용하여 기계 판독 가능한 EPD 데이터를 제공하는 공급업체를 선호하는 피드백 루프를 생성할 것입니다.

탄소 배출권 통합 및 내재 탄소 거래

저탄소 콘크리트나 매스팀목을 사용하는 개발자들은 이제 배출 저감으로 수익을 창출할 수 있으며, 세계은행은 2032년까지 매년 80억 달러를 녹색 건축자재 시장에 투입할 수 있는 재정적 인센티브 구조를 만들 수 있습니다. EU와 북미에서는 2028~2030년까지 규제된 탄소 배출 한도가 뒤따를 것으로 예상됩니다.

산업화된 건축 및 모듈식 사전 제작

조립식 친환경 자재 조립품(CLT 패널, 재활용 강철 모듈, 생체 복합재 외관)을 사용한 외부 공사는 현장 폐기물을 50~70% 줄이고 공사 일정을 30~40% 단축합니다. 산업화된 건설은 2030년까지 1,300억 달러의 글로벌 건설 가치를 창출할 수 있으며 친환경 인증 모듈은 10~15%의 가격 프리미엄을 받을 수 있을 것으로 추정됩니다. 친환경 건축자재 시장은 점점 더 전통적인 작업 현장보다는 모듈식 제조 시설에 서비스를 제공할 것입니다.

ESG 보고 의무 및 범위 3 공개

국제 지속 가능성 표준 위원회(ISSB) S2 기후 공개 표준은 2025년 1월부터 시작되는 회계 연도에 유효하며 기업 부동산 포트폴리오의 내재 탄소를 포함하여 상장 기업에 대한 범위 3 배출 보고를 요구합니다.[21]. 이로 인해 기업 임차인은 집주인에게 수명주기 탄소 데이터를 요구하고 집주인은 저탄소 재료를 지정하게 됩니다. 총 부동산 자산이 15조 달러를 초과하는 약 4,000개의 상장 기업이 2027년까지 이러한 요구 사항을 적용받게 되어 구조적으로 친환경 건축자재 시장으로 조달이 전환됩니다.

지역 시장 점유율 분석

| 지역 |

주요 지표 |

주요 투자 테마 |

| 북아메리카 |

점유율 43.52%(2025년) |

청정 명령을 구매하세요. LEED 기관 조달 |

| 유럽 |

USD 89.30 Million (2025) |

디지털 제품 여권; 리노베이션 웨이브 개조 |

| 아시아태평양 |

연평균 성장률(CAGR) 11.76%(2026~2035) |

녹색 도시 건설 규정; 도시화 보조금 |

| 남아메리카 |

USD 20.10 Million (2025) |

EDGE 인증 채택; 사회주택 프로그램 |

| 중동 및 아프리카 |

연평균 성장률(CAGR) 10.95%(2026~2035) |

NEOM 및 비전 2030 친환경 인프라; GSAS 코드 |

| 총 |

USD 324.50 Million (2025) |

— |

친환경 건축자재 시장은 규제 성숙도, 건설 지출 및 인증 인프라에 따라 상당한 지역적 변화를 보입니다. 북미 지역은 절대 가치 부문에서 선두를 달리고 있으며, 아시아 태평양 지역은 가장 강력한 성장 궤적을 보이고 있습니다.

북아메리카

| 국가 |

주요 지표 |

주요 드라이버 |

| 미국 |

지역점유율 78.30% |

연방 구매 청정; 주 차원의 EPD 명령 |

| 캐나다 |

USD 18.60 Million (2025) |

대량 목재 실행 계획; BC 단계 코드 |

| 멕시코 |

연평균 성장률(CAGR) 9.85%(2026~2035) |

NAMA 사회주택; EDGE 인증 파일럿 |

미국은 미국 총무청(General Services Administration)의 EPD 조달 규정과 캘리포니아의 선구적인 Buy Clean Act에 힘입어 친환경 건축자재 시장에서 북미 수요의 대부분을 차지하고 있습니다. 캐나다의 대량 목재 실행 계획(Mass Timber Action Plan)은 2022년부터 CLT 제조 용량을 4억 캐나다 달러 이상으로 촉진했으며, 브리티시 컬럼비아의 에너지 단계 코드(Energy Step Code)는 고성능 단열재 및 삼중 유리창에 대한 필수 수요를 창출하고 있습니다.[4].

유럽

| 국가 |

주요 지표 |

주요 드라이버 |

| 독일 |

지역점유율 24.50% |

에너지원; KfW 효율적인 건물 보조금 |

| 영국 |

USD 14.80 Million (2025) |

미래 주택 표준 2025; PAS 2080 탄소경영 |

| 프랑스 |

연평균 성장률(CAGR) 10.92%(2026~2035) |

RE2020 수명주기-탄소 규제 |

| 이탈리아 |

USD 8.40 Million (2025) |

슈퍼보너스 110% 친환경 혁신 인센티브 |

| 스페인 |

연평균 성장률(CAGR) 10.15%(2026~2035) |

CTE-DB-HE 에너지 코드 개정 |

| 북유럽 국가 |

USD 11.20 Million (2025) |

탄소 중립 건설 로드맵 |

| 러시아 제국 |

연평균 성장률(CAGR) 7.85%(2026~2035) |

녹색건축기준 GOST R 채택 |

| 유럽의 나머지 지역 |

USD 12.90 Million (2025) |

EU 분류 체계 정렬; 리노베이션 웨이브 펀드 |

유럽의 규제 아키텍처는 전 세계적으로 가장 규범적입니다. 프랑스의 RE2020 규정은 2022년 1월 이후 모든 신축 건물에 대해 수명주기 탄소 계산을 의무화합니다.[2]. 독일의 KfW 효율성 프로그램은 2021년부터 2024년까지 친환경 건축 보조금으로 140억 유로를 지출하여 친환경 건축자재 시장 전반에 걸쳐 저탄소 단열재 및 구조용 목재에 대한 수요를 직접적으로 자극했습니다.

아시아태평양

| 국가 |

주요 지표 |

주요 드라이버 |

| 중국 |

지역점유율 38.70% |

3성 인증; 지자체 녹색 건설 보조금 |

| 인도 |

연평균 성장률(CAGR) 12.30%(2026~2035) |

ECBC 2023; GRIHA 지정 상업용 건물 |

| 일본 |

USD 7.20 Million (2025) |

ZEH(Net Zero Energy House) 프로그램 |

| 대한민국 |

연평균 성장률(CAGR) 11.50%(2026~2035) |

그린뉴딜; K-빌딩 탄소평가 |

| 아세안 |

USD 4.80 Million (2025) |

EDGE 및 GreenMark 인증 확대 |

| 아시아 태평양 지역 |

연평균 성장률(CAGR) 10.20%(2026~2035) |

도시화에 따른 건설 성장 |

중국의 녹색건축 인증 기반은 2020년부터 연평균 20%가 넘는 복합비율로 성장해 2024년 인증 바닥면적은 100억 평방미터를 넘어섰다.[5]. 인도의 ECBC 2023에서는 모든 Tier 1 도시의 상업용 건물에 대해 최소 친환경 자재 사양을 의무화하고 있으며, 한국의 그린 뉴딜에서는 2030년까지 탄소 중립 건물 개조에 12조 1천억 원을 배정하여 아시아 태평양 지역을 친환경 건축자재 시장에서 가장 빠르게 성장하는 지역으로 만들었습니다.

남아메리카

| 국가 |

주요 지표 |

주요 드라이버 |

| 브라질 |

지역점유율 58.20% |

LEED 브라질; 민하 카사 베르데 에 아마렐라 |

| 아르헨티나 |

USD 3.40 Million (2025) |

IRAM 친환경 건설 표준 |

| 남아메리카의 나머지 지역 |

연평균 성장률(CAGR) 9.50%(2026~2035) |

IDB가 재정을 지원하는 녹색 사회주택 |

브라질은 LEED 인증 바닥 면적이 2024년에 2,200만 평방미터를 넘어 남미 수요를 장악하고 있으며 연방 Minha Casa Verde e Amarela 주택 프로그램에는 이제 500가구를 초과하는 프로젝트에 대한 친환경 자재 조달 요구 사항이 포함됩니다.[9]. 아르헨티나의 IRAM 표준 기관은 2023년에 개정된 단열 규정을 발표하여 바이오 기반 및 재활용 소재 단열 제품에 대한 새로운 수요를 촉진했습니다.

중동 및 아프리카

| 국가 |

주요 지표 |

주요 드라이버 |

| 사우디아라비아 |

지역점유율 32.10% |

비전 2030; NEOM 탄소 제로 도시 의무화 |

| UAE |

USD 3.90 Million (2025) |

에스티다마 진주 등급; 알 마스다르 시티 기준 |

| 남아프리카공화국 |

연평균 성장률(CAGR) 10.80%(2026~2035) |

녹색건축협의회 SA; 탄소세법 |

| 이집트 |

USD 1.80 Million (2025) |

신행정수도 녹색사양 |

| MEA의 나머지 부분 |

연평균 성장률(CAGR) 9.70%(2026~2035) |

AfDB 녹색 인프라 대출 |

사우디아라비아의 NEOM 프로젝트는 계획된 170km 선형 개발 전반에 걸쳐 100% 친환경 인증 건축 자재를 지정하며, 이는 2030년까지 12억 달러로 추정되는 단일 프로젝트 수요 급증을 나타냅니다.[19]. 모든 신규 아부다비 건설에 의무적으로 적용되는 UAE의 Estidama Pearl Rating 시스템은 중동에서 가장 성숙한 녹색 조달 프레임워크 중 하나를 확립하여 녹색 건축자재 시장 내에서 지속적인 수요를 주도하고 있습니다.

친환경 건축자재 시장 세분화

재료 유형별

| 분절 |

주요 지표 |

주요 수요 동인 |

| 저탄소 콘크리트 및 시멘트 |

점유율 25.89%(2025년) |

EPD 의무사항; 연방 조달 규칙 |

| 재활용 금속 |

USD 62.40 Million (2025) |

순환경제 규제; 고철 가용성 |

| 구조용 목재(CLT, 집성재) |

연평균 성장률(CAGR) 11.10%(2026~2035) |

건물 코드를 18층으로 확장 |

| 셀룰로오스 및 바이오폼 단열재 |

연평균 성장률(CAGR) 11.24%(2026~2035) |

증기 투과성 코드 요구 사항 |

| 재활용 소재 지붕 및 클래딩 |

USD 34.80 Million (2025) |

쿨루프 의무; LEED 자료 크레딧 |

| 기타 친환경 소재 |

연평균 성장률(CAGR) 8.50%(2026~2035) |

생체복합체; 대나무 구조 제품 |

저탄소 콘크리트 및 시멘트는 전 세계 건설에 소비되는 시멘트 제품의 엄청난 양(연간 40억 톤 이상)에 힘입어 자재 유형별로 친환경 건축자재 시장에서 가장 큰 점유율을 차지하고 있습니다. 비산회, 슬래그 또는 소성 점토를 함유한 EPD 인증 혼합 시멘트는 이제 조달 의무로 인해 지정자가 구조적 용량 단위당 지구 온난화 가능성을 문서화하도록 강제함에 따라 전체 시장의 약 1/4을 차지합니다.

셀룰로오스 및 바이오폼 단열재는 기존의 유리섬유 및 미네랄울 제품을 앞지르며 가장 빠르게 성장하는 소재 카테고리를 대표합니다. 미국(IECC 2024) 및 유럽(EPBD 개정)의 업데이트된 주거용 에너지 규정에서는 더 높은 R 값과 증기 투과성, 즉 셀룰로오스가 화학적 증기 장벽 없이 자연적으로 충족하는 사양을 요구합니다.[12]. 대두 또는 피마자유 폴리올을 사용하는 바이오 기반 스프레이 폼 제제는 폐쇄 셀 성능이 필요한 상업용 개조 응용 분야에서 점유율을 얻고 있습니다.

애플리케이션별

| 분절 |

주요 지표 |

주요 수요 동인 |

| 프레이밍 |

점유율 24.78%(2025년) |

대량 목재 IBC 코드 확장 |

| 격리 |

연평균 성장률(CAGR) 10.82%(2026~2035) |

에너지 코드 개조 의무 |

| 지붕 이기 |

USD 48.60 Million (2025) |

쿨루프 조례; 태양광 준비 요구 사항 |

| 외부 클래딩 및 외관 |

연평균 성장률(CAGR) 10.30%(2026~2035) |

환기된 외관 에너지 표준 |

| 인테리어 마감재 |

USD 28.90 Million (2025) |

낮은 VOC 의무사항; WELL빌딩 인증 |

| 기초 및 포장 |

연평균 성장률(CAGR) 9.20%(2026~2035) |

투수성 포장재 우수 규정 |

프레임은 친환경 건축자재 시장에서 가장 큰 응용 분야를 나타내며 모든 건축 프로젝트에서 콘크리트, 강철 및 목재의 구조적 백본 역할을 반영합니다. 매스 목재 코드를 18층으로 확장하면 CLT 및 집성재 프레임으로 중층 상업 및 기관 건설이 가능해졌으며 탄소 예산이 제약을 받는 프로젝트에서 철근 콘크리트를 대체했습니다.[4].

단열재는 신건축 에너지 규정과 기존 건물을 대상으로 한 개조 의무의 이중 물결에 힘입어 가장 빠르게 성장하는 응용 분야입니다. EU 건물 에너지 성능 지침 개정에 따라 회원국은 2030년까지 상업용 건물 중 성능이 가장 낮은 15%를 개조하여 바이오 기반 및 재활용 재료 단열 시스템을 크게 선호하는 2,750억 유로 상당의 개조 파이프라인을 구축해야 합니다.[12].

최종 사용 산업별

| 분절 |

주요 지표 |

주요 수요 동인 |

| 주거용 |

점유율 42.45%(2025년) |

녹색 모기지; 에너지 코드 준수 |

| 광고 |

연평균 성장률(CAGR) 10.67%(2026~2035) |

테넌트 ESG 사양 LEED/BREEAM 의무사항 |

| 산업 및 기관 |

USD 52.30 Million (2025) |

정부 EPD 조달; 대학 순 제로 공약 |

| 하부 구조 |

연평균 성장률(CAGR) 10.10%(2026~2035) |

녹색 도로 및 교량 프로그램; 투수성 포장 코드 |

주거용 건축은 소비자 인식 상승, 10~25bp 할인을 제공하는 녹색 모기지 상품, 단독 및 다가구 주택에서 저탄소 자재 사양을 효과적으로 요구하는 필수 에너지 규정 준수에 힘입어 녹색 건축자재 시장에서 가장 큰 최종 용도 부문입니다.[14]. 미국 주택도시개발부(Department of Housing and Urban Development)의 녹색건축계획(Green Building Initiative)은 2023년부터 녹색 인증 주택을 대상으로 FHA 보장 모기지에서 38억 달러를 지원했습니다.

상업용 건설은 기업 임차인이 임대 계약에 내재 탄소 제한을 점점 더 많이 포함함에 따라 가장 빠르게 성장하는 최종 용도 부문입니다. CBRE는 현재 Fortune 500대 기업 중 62%가 맞춤형 사양에 친환경 소재 조항을 포함하고 있어 기존의 고탄소 마감재에 의존하는 집주인에게 불이익을 주고 있다고 보고합니다.[11]. 이러한 사양 중심 수요는 사무실, 소매 및 숙박 시설 건설 분야에서 친환경 건축자재 시장의 구조적 성장을 촉진합니다.

경쟁 벤치마킹

친환경 건축자재 시장은 HHI가 650~800으로 추정되고 상위 5개 업체가 전 세계 수익의 약 28~35%를 차지하는 중간 정도의 집중도를 보입니다. 환경에는 전용 친환경 제품 라인을 갖춘 글로벌 건축자재 대기업, 전문 순수 제조업체, 현지 공급원료 이점을 활용하는 지역 생산업체가 포함됩니다. 경쟁은 가격보다는 광범위한 EPD 포트폴리오, 탄소 집약도 벤치마크, 인증 속도에 중점을 두고 있습니다.

| 회사 |

예상 수익 공유 범위 |

친환경 건축자재 시장을 위한 주요 제안 |

전략적 포지셔닝 |

| 홀심그룹 |

~6~9% |

ECOPact 저탄소 콘크리트; Susteno 재활용 골재 시멘트 |

채석장에서 레디믹스까지 수직 통합; 글로벌 EPD 리더 |

| 바스프 SE |

~5~8% |

Neopor EPS 단열재; Elastopor 바이오 기반 스프레이 폼 |

화학혁신 플랫폼; 연간 24억 유로를 초과하는 R&D 지출 |

| 생고뱅 |

~5~7% |

ISOVER 바이오 기반 단열재; Gyproc 재활용 석고 |

전체 건물 외피 솔루션; 250개 이상의 EPD 게시 |

| 킹스팬 그룹 |

~4~6% |

QuadCore 절연 패널; Planet Passionate 지속가능성 프로그램 |

2030년까지 제조 순 제로 목표; 순환경제에 초점 |

| 오웬스 코닝 |

~3~5% |

PINK NEXT GEN 유리섬유; EcoTouch 재활용 소재 배트 |

수직 통합유리-섬유 제조; 미국 시장의 선두주자 |

| 인터페이스 주식회사 |

~2~4% |

탄소 음성 카펫 타일; 기후 회수 이니셔티브 |

대규모 탄소 배출 제품을 달성한 최초의 제조업체 |

| PPG 산업 |

~2~4% |

저 VOC 건축 코팅; DURANAR 재활용 소재 마감 |

LEED 인증 제품 포트폴리오를 갖춘 코팅 전문가 |

| 보랄 리미티드 |

~2~3% |

친환경 저탄소 콘크리트; 재활용 벽돌 |

아시아 태평양 생산 공간; 비산회 공급 통합 |

| 암스트롱 월드 인더스트리 |

~2~3% |

천장 시스템을 유지하십시오. 재활용 함유 미네랄 섬유 |

크래들 투 크래들 인증; 인테리어 마감 전문 |

| 크나우프 그룹 |

~2~3% |

Knauf Insulation ECOSE 바이오 바인더; 클린오 공기정화보드 |

단열재 분야의 유럽 시장 선두주자; 바이오바인더 기술의 선구자 |

최신 뉴스 및 개발

- Holcim Group(2024년 10월): 기존 포틀랜드-시멘트 혼합물에 비해 탄소 강도가 90% 더 낮은 콘크리트 혼합물인 ECOPact Prime을 출시했으며 현재 15개 유럽 시장에서 사용할 수 있습니다.[3]

- 유럽 위원회(2024년 12월): 건설 제품에 대한 Digital Product Passport 데이터 요구 사항을 지정하는 위임법을 발표하고 2026년 1월부터 파일럿 시행을 시작합니다.[2]

- BASF SE(2024년 1월): 30% 피마자유 기반 폴리올에서 추출한 스프레이 폼 단열 시스템인 Elastopor Terra를 출시하여 북미 개조 시장을 목표로 하고 있습니다.[24]

- 미국 총무청(2023년 11월): 평면 유리 및 미네랄울 단열재를 포함하도록 Buy Clean 조달 의무를 확대하여 연간 처리 가능한 수요가 약 42억 달러 추가됩니다.[1]

녹색 건축 자재 시장 보고서 범위

| 매개변수 |

세부 사항 |

| 시장 범위 |

글로벌 친환경 건축자재 시장 |

| 학습기간 |

2021~2035년 |

| CAGR |

10.48% (2026~2035) |

| 기준 연도 시장 규모 |

USD 324.50 Million (2025) |

| 엔드포인트 시장 규모 예측 |

USD 873.20 Million (2035) |

| 가장 빠르게 성장하는 부문 |

셀룰로오스 및 바이오폼 단열재(재료 유형별); 아시아 태평양(지역별) |

| 프로파일링된 회사 |

10개(Holcim, BASF, Saint-Gobain, Kingspan, Owens Corning, 인터페이스, PPG, Boral, Armstrong, Knauf) |

| 평가통화 |

USD Million |