Peripheral artery disease Market Summary

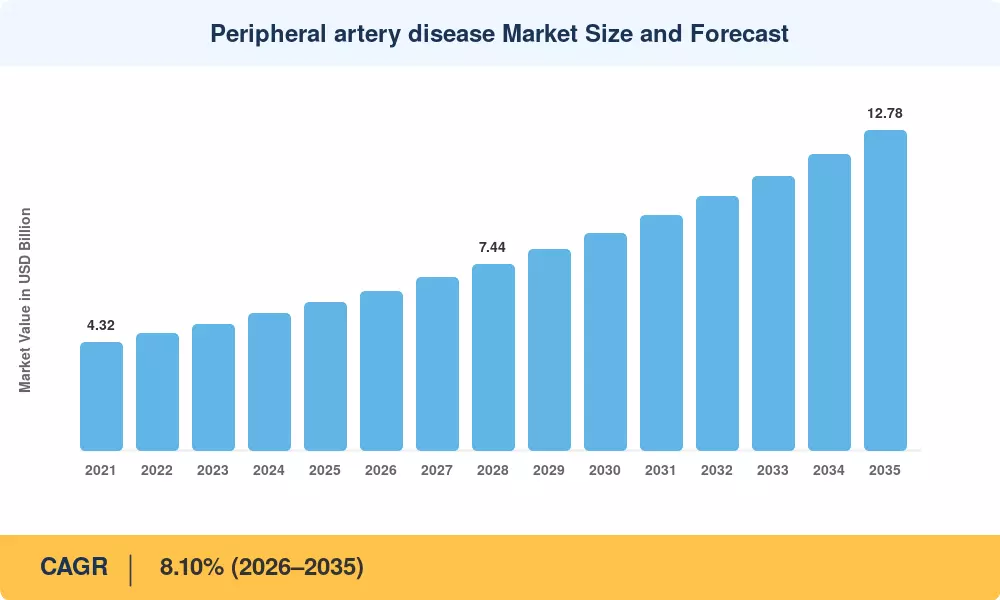

말초 동맥 질환 시장은 2025년에 59억 달러의 가치를 기록했으며, 2026년 63억 4천만 달러에서 2035년까지 127억 8천만 달러로 성장할 것으로 예상되며, 예측 기간 동안 8.10%의 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 전 세계 당뇨병 유병률 증가 — 국제당뇨병연맹은 2024년에 5억 3천7백만 명 이상의 성인이 당뇨병을 앓고 있다고 보고했습니다 [1] — 및 주요 건강 시스템에서 가치 기반 보상 모델의 병행 확장은 시술량을 증가시키는 두 가지 강력한 구조적 촉매입니다. 말초 동맥 질환 시장은 이제 지불자 인센티브와 임상 증거가 동시에 장치 및 약물 채택을 가속화하기 위해 수렴하는 전환점에 있습니다.

기술이 치료 제공 방식을 변화시키고 있습니다. 기존의 개방형 수술 재혈관화 기술은 점차 외래 진료 환경에서 수행되는 카테터 기반의 혈관 내 중재 — 약물 코팅 풍선, 동맥경화증 제거 장치 및 생분해성 스텐트 — 로 대체되고 있습니다. 2024년에는 FDA가 15개의 새로운 말초 혈관 장치를 승인했습니다[2]. 2023–2024년 동안 미국과 서유럽의 하이브리드 카테터 실험실에 대한 병원 자본 지출은 23억 달러를 초과했습니다[3]. Stryker의 49억 달러 규모의 Inari Medical 인수는 장치 제조업체들이 차세대 혈전 제거 및 재혈관화 플랫폼에 상당한 투자를 하고 있음을 상징합니다.

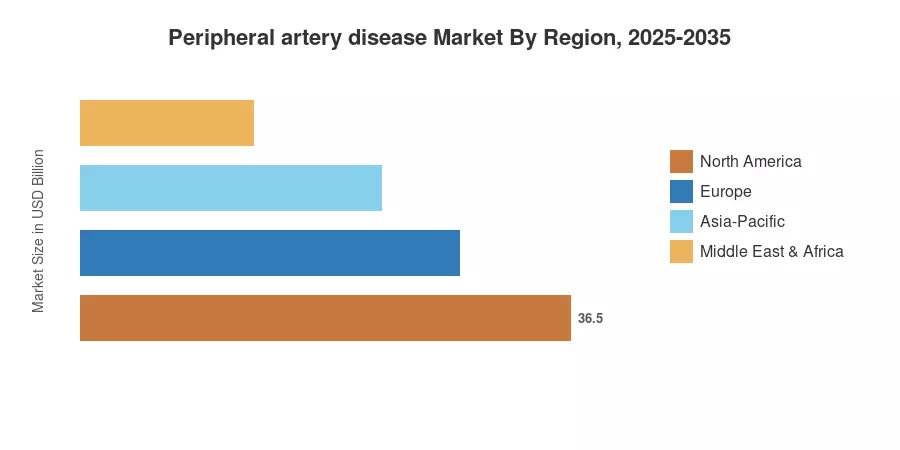

북미는 높은 진단율과 강력한 민간 보험 보장 덕분에 말초 동맥 질환 시장의 약 43.7%를 차지하고 있습니다. 아시아 태평양 지역은 9.14%의 CAGR로 가장 빠르게 성장하고 있습니다. 이는 일본과 중국의 고령화 인구 및 인도와 ASEAN 국가의 보험 보장 증가에 기인합니다. 유럽은 28.0% 이상의 두 번째로 큰 비율을 차지하며, 독일, 영국 및 프랑스의 국가 선별 프로그램이 조기 발견률을 지속적으로 증가시키고 있습니다. 신흥 경제국은 2035년까지 말초 동맥 질환 시장에서 지속적인 두 자릿수 지역 성장 포켓을 경험할 것으로 예상되며, 이는 선별 인프라와 보상 메커니즘이 개선됨에 따라 이루어질 것입니다.

주요 보고서 요약

• 치료 유형별

- 장치는 2025년 말초 동맥 질환 시장의 61.2%를 차지하며, 혈관 내 플랫폼과 수술 기구의 우위를 반영합니다.

- 약물 치료는 가장 빠르게 성장하는 치료 범주로, 새로운 항혈소판제 및 지질 저하제가 규제 승인을 얻으면서 2035년까지 10.72%의 CAGR로 성장하고 있습니다.

• 최종 사용자별

- 병원은 2025년 말초 동맥 질환 시장의 61.5%를 차지하며, 복잡한 재혈관화 사례가 하이브리드 수술실을 필요로 합니다.

- 외래 수술 센터는 동일한 날 퇴원 프로토콜과 낮은 시술 비용의 혜택을 받아 10.28%의 CAGR로 가장 강력한 성장을 보이고 있습니다.

• 질병 단계별

- 간헐적 파행은 2025년 말초 동맥 질환 시장의 69.5%를 차지하며, 고급 단계에 비해 더 높은 유병률을 보입니다.

- 중증 사지 허혈 시술은 9.24%의 CAGR로 확장되고 있으며, 이는 개선된 사지 보존 기술에 의해 촉진되고 있습니다.

• 치료된 해부학별

- 하체 동맥 시술은 2025년 말초 동맥 질환 시장의 83.2%를 차지했습니다.

- 신장-내장 중재는 2035년까지 10.10%의 CAGR로 성장할 것으로 예상됩니다.

• 지역별

- 북미는 2025년 말초 동맥 질환 시장 수익의 43.7%를 차지했습니다.

- 아시아 태평양 지역은 9.14%의 CAGR로 가장 빠르게 성장하는 지역입니다.

시장 규모 및 예측 (2021–2035)

시장 조사 미래(MRFR)의 추정치는 하향식 장치 및 약물 판매 모델링, 국가 등록부의 병원 시술량 추적, 동료 검토된 임상 데이터베이스의 2차 문헌 및 독점 전문가 인터뷰의 조합을 기반으로 합니다. 역사적 수치는 출하 및 처방 데이터이며, 예상 예측은 12개국에서 실시된 2026–2035년 동안 8.10%의 CAGR을 적용합니다.