Video Game Market Summary

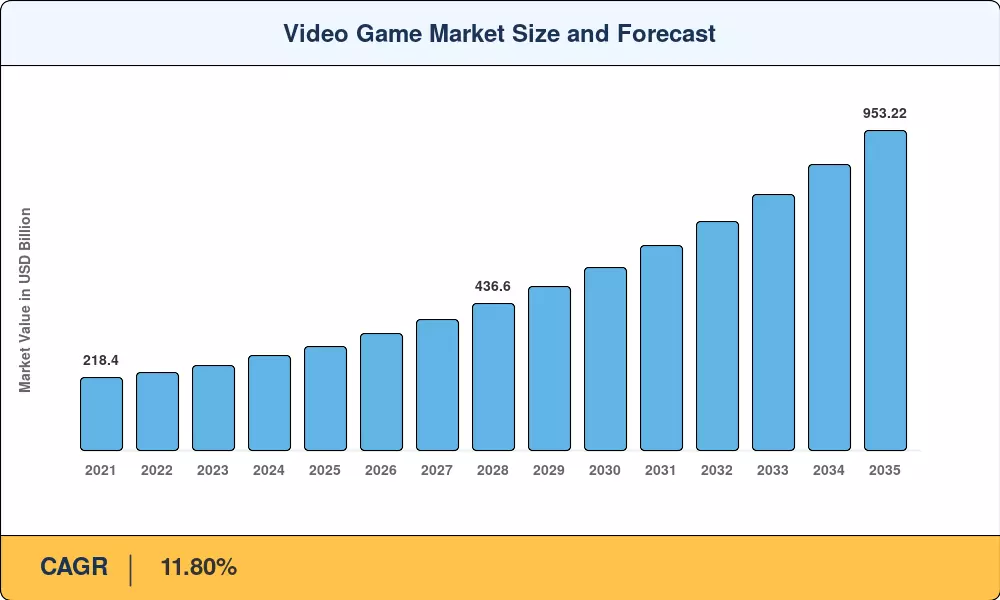

비디오 게임 시장의 가치는 2025년에 3,100억 달러로 평가되었으며, 2026년 3,493억 달러에서 2035년까지 9,532억 2천만 달러로 성장하여 예측 기간(2026~2035) 동안 연평균 성장률(CAGR) 11.80%를 기록할 것으로 예상됩니다. 이번 확장은 5G 네트워크의 글로벌 출시, GSMA에 따르면 2030년까지 55억 건 이상의 가입자가 예상된다는 두 가지 핵심을 기반으로 합니다.[1]— 그리고 출판사 경제를 다시 쓰는 구독 기반 배포로의 전환입니다. 정부 주도디지털 인프라인도의 Bharat Net 이니셔티브와 중국의 "East Data West Compute" 프로젝트의 프로그램은 이전에 고품질 스트리밍을 위한 대역폭이 부족했던 지역에서 대상 시청자를 확대하고 있습니다.[2].

세대 간 기술 변화로 인해 비디오 게임 시장이 내부적으로 재편되고 있습니다. 기존의 소매 중심 유통 방식은 전용 하드웨어 없이 타이틀이 스마트폰, 스마트 TV, 경량 노트북으로 직접 스트리밍되는 클라우드 기반 제공으로 바뀌었습니다. 이제 Generative-AI 파이프라인이 자산 제작 일정을 30~40% 단축하여 스튜디오에서 이전 비용보다 훨씬 적은 비용으로 상시 라이브 서비스 타이틀을 유지할 수 있습니다.[3]. Microsoft의 687억 달러 규모의 Activision Blizzard 인수는 플랫폼 보유자가 콘텐츠를 서비스로 얼마나 심각하게 생각하는지를 보여줍니다.[4].

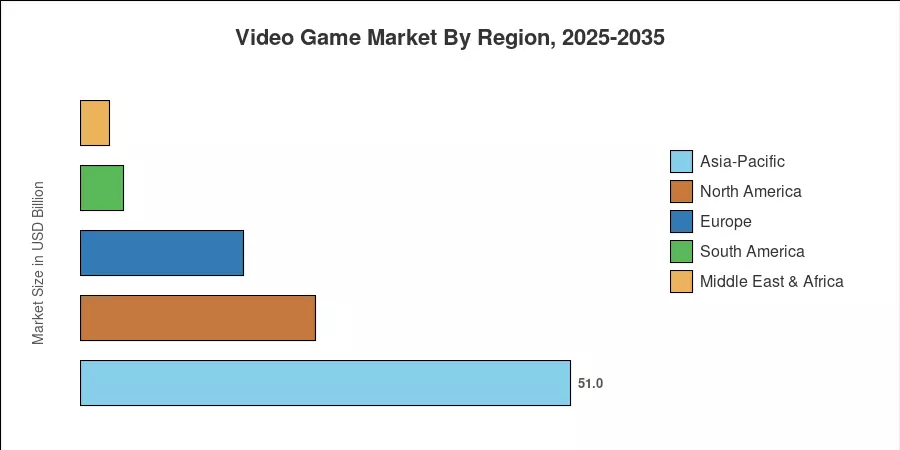

아시아 태평양 지역은 중국, 일본, 한국의 성숙한 생태계를 기반으로 비디오 게임 시장의 약 51.0%를 점유하고 있습니다. 중동 및 아프리카 지역은 사우디아라비아와 UAE의 젊은 인구층과 공격적인 통신 투자에 힘입어 CAGR 15.10%로 가장 빠르게 성장하고 있습니다. 전 세계 수익의 약 24.5%를 차지하는 북미 지역은 여전히 AAA 개발 및 경쟁력 있는 e스포츠 시청률의 진원지입니다. 클라우드 인프라가 성숙해지고 플랫폼 간 상호 운용성이 표준이 되면서 비디오 게임 시장은 가장 역동적인 10년을 맞이하게 되었습니다.

주요 보고서 시사점

• 기기 유형별

- 모바일 플랫폼은 2025년 비디오 게임 시장에서 가장 큰 점유율을 차지해 전체 업계 매출의 약 52.30%를 차지했습니다.

- 클라우드 게임 장치는 2035년까지 CAGR 28.20%로 확장될 것으로 예상되며, 이는 모든 장치 범주 중 가장 빠른 속도입니다.

• 장르별

- 액션 타이틀은 2025년 비디오 게임 시장에서 22.30%의 점유율을 차지하며 장르별 매출을 주도했습니다.

• 수익모델별

- 무료 플레이 모델은 2025년에 약 1,869억 8천만 달러로 수익 구성을 지배했습니다.

- 구독 기반 플랫폼은 플레이어가 콘텐츠에 액세스하는 방식의 구조적 변화를 반영하여 CAGR 21.00%로 증가하고 있습니다.

• 최종 사용자별

- 캐주얼 게이머는 2025년 플레이어 기반의 약 63.20%를 구성했습니다.

- 프로 e스포츠 선수는 CAGR 18.80%로 가장 빠르게 성장하는 최종 사용자 부문을 대표합니다.

• 지역별

- 아시아 태평양 지역은 2025년 수익의 약 51.0%로 비디오 게임 시장을 지배했습니다.

- 중동 및 아프리카 지역은 2035년까지 15.10%의 가장 높은 지역 CAGR을 기록할 것으로 예상됩니다.

시장 규모 및 예측(2021~2035년)

Market Research Future의 규모 산정 방법론은 상장 퍼블리셔의 하향식 수익 분석, 앱 스토어 인텔리전스 플랫폼의 최종 소비자 지출 데이터, 22개국 스튜디오 경영진과의 1차 인터뷰를 결합합니다. 과거 수치(2021~2024)는 재무 공개와 비교하여 검증됩니다. 예측 수치(2026~2035)는 주기적 하드웨어 출시 및 규제 역풍을 고려하여 보정된 11.80% CAGR을 적용합니다.