White Box Server Market Summary

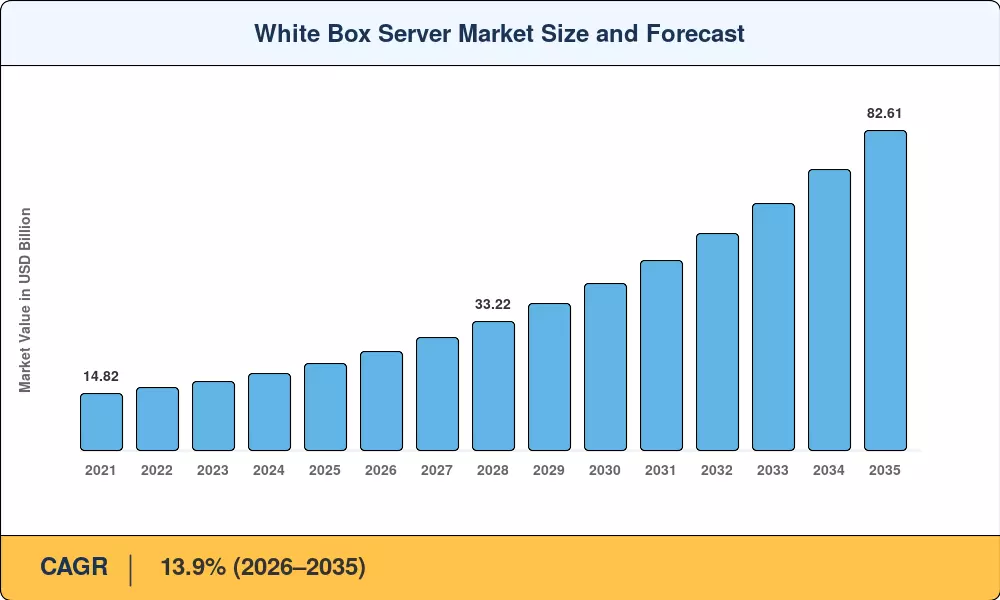

화이트 박스 서버 시장은 2025년에 224억 8천만 달러의 가치를 달성했으며, 2026년 256억 1천만 달러에서 2035년까지 826억 1천만 달러로 성장하여 예측 기간 동안 13.9%의 CAGR을 기록할 것으로 예상됩니다. 두 가지 촉매제가 이 궤도를 가속화하고 있습니다. Meta, Microsoft, Google이 이끄는 대규모 클라우드 운영자는 단위당 비용을 20~30% 절감하기 위해 ODM(원자 설계 제조업체)으로 조달을 공격적으로 전환하고 있습니다.[1]GPU 집적 AI 훈련 클러스터의 폭발적인 증가로 인해 기존 OEM이 빠른 속도로 제공하기 위해 애쓰고 있는 특수 목적의 랙 아키텍처에 대한 수요가 발생하고 있습니다.[2].

세대별 하드웨어 전환이 진행 중입니다. 한때 엔터프라이즈 데이터 센터의 기본 서버였던 레거시 브랜드 서버는 OCP(Open Compute Project) 프레임워크에 따라 설계된 모듈식 사양 기반 플랫폼으로 자리를 내주고 있습니다. 300명이 넘는 기여 회원과 400개 이상의 승인된 설계를 포함하는 OCP 생태계는 전원 선반부터 액체 냉각 매니폴드까지 모든 것을 표준화하여 통합 시간을 몇 개월에서 몇 주로 단축했습니다.[3]. 데이터 센터 용량에 대한 글로벌 투자는 2024년에만 3,500억 달러를 초과했으며, 베어메탈 서버 하드웨어 조달에 상당한 비중이 할당되었습니다.[4].

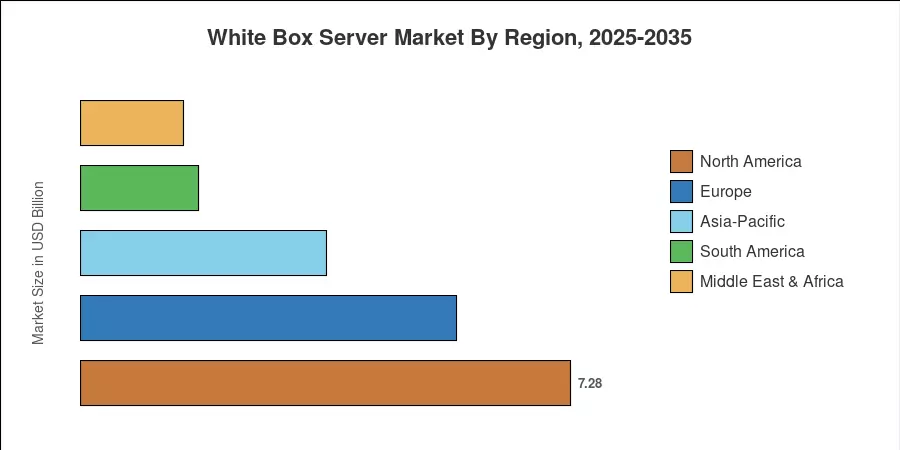

북미는 미국 하이퍼스케일러 자본 지출을 기반으로 화이트 박스 서버 시장의 약 32.4%를 점유하고 있습니다. 아시아 태평양은 대만의 ODM 클러스터와 인도 및 동남아시아 전역의 클라우드 구축 확대에 힘입어 CAGR 16.3%로 가장 빠르게 성장하는 지역입니다. 유럽은 EU의 디지털 주권 의무와 증가하는 코로케이션 수요에 힘입어 약 24.8%로 두 번째로 큰 점유율을 차지하고 있습니다. 소버린 클라우드 정책이 강화되고 AI 워크로드가 다양해짐에 따라 화이트 박스 서버 시장은 2035년까지 두 자리 수의 지속적인 확장을 이룰 수 있는 위치에 있습니다.

주요 보고서 시사점

• 서버 유형별

- 랙 장착형 서버는 2025년 화이트 박스 서버 시장의 38.6%를 차지했는데, 이는 하이퍼스케일 및 코로케이션 배포에서의 지배력을 반영합니다.

- GPU 서버는 생성 AI 훈련 및 추론 인프라에 힘입어 2035년까지 15.5%의 가장 빠른 CAGR 세그먼트를 기록할 것으로 예상됩니다.

• 처리자 및 조직별

- x86 아키텍처는 2025년 화이트 박스 서버 시장에서 프로세서 유형 매출의 85.2%를 유지했습니다.

- 중소기업은 약 14.8%의 CAGR로 채택을 확대하여 대기업 구매자와의 격차를 좁히고 있습니다.

• 지역별

- 북미는 지속적인 하이퍼스케일러 CapEx에 힘입어 2025년 32.4%의 점유율로 화이트 박스 서버 시장을 주도했습니다.

- 아시아 태평양 지역은 2035년까지 16.3%의 가장 빠른 지역 CAGR을 기록할 것으로 예상됩니다.

화이트 박스 서버 시장 규모 및 예측(2021~2035년)

Market Research Future의 규모 산정 방법론은 상향식 ODM 출하 추적과 하향식 클라우드 CapEx 모델링을 결합하고, 공개된 하이퍼스케일러 조달 데이터 및 OCP 기여 서류를 기준으로 삼각측량을 수행합니다. 역사적 가치(2021~2024)는 대만의 주요 ODM(Quanta Computer, Wistron/Wiwynn, Inventec)의 감사 재무 공개에서 나온 것이며, 예측에는 2035년까지 주요 클라우드 운영업체가 발표한 데이터 센터 구축 계획이 포함되어 있습니다.[5].