Automotive Leaf Spring Market Summary

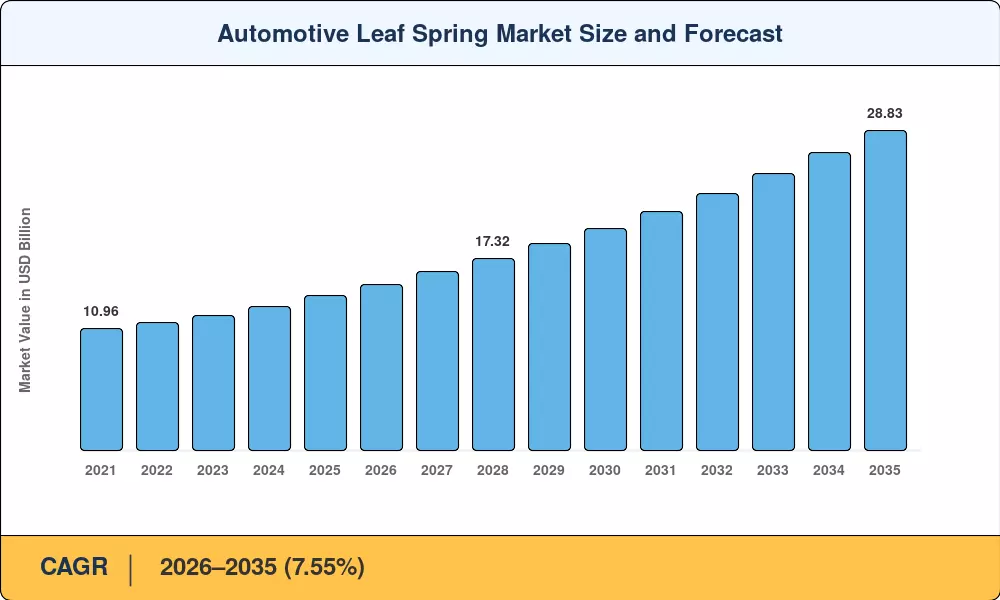

汽车板簧市场预计到 2025 年将达到 139.2 亿美元,预计到 2026 年将达到 149.7 亿美元,到 2035 年将达到 288.3 亿美元,复合年增长率为 7.55%。有两个催化剂推动了这一加速:电子商务物流基础设施建设推动全球商用车产量激增,以及欧盟和中国政府要求降低车队二氧化碳强度,推动原始设备制造商转向更轻的悬架总成[1][2]。国际能源署的《2025 年全球电动汽车展望》预计,到 2030 年,中型和重型电动卡车的注册量将增加两倍,从而为弹簧系统创造新的需求,这些弹簧系统旨在在不牺牲额定有效载荷的情况下抵消电池重量[1].

随着传统的多片钢片组被抛物线钢和纤维增强复合材料设计所取代,汽车板簧市场正在发生一场转变。与传统钢相比,复合弹簧每个组件的重量可以减轻 50-70%,沃尔沃卡车和戴姆勒卡车等原始设备制造商已承诺到 2028 年为下一代底盘轻量化计划总共投入超过 4 亿美元[3][4]。混合钢复合结构——将单个抛物线钢片与玻璃纤维外包裹物配对——正在成为一种具有成本效益的桥梁技术,特别是对于售后改装渠道。

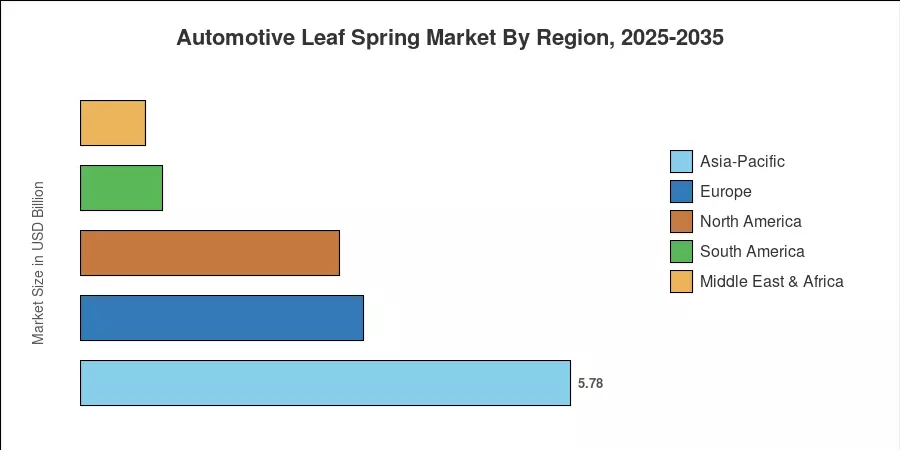

亚太地区在汽车板簧市场占据主导地位,约占 2025 年收入的 41.5%,这得益于印度和中国每年超过 1200 万辆商用车的总产量[5]。受 8 级卡车更换周期和拖车制造回流的推动,北美以约 22% 的份额位居第二。欧洲约占全球收入的 24%,是增长第二快的地区,因为欧 VII 排放标准迫使车队运营商采用更轻的悬架部件。未来十年将奖励那些能够扩大复合材料生产规模,同时保持钢铁企业几代人完善的成本控制的供应商。

报告要点

• 按弹簧类型

- 2025 年,半椭圆结构约占全球汽车板簧市场收入的 59%,反映了其在全球汽车板簧市场中的牢固地位。重型卡车平台遍布亚洲和北美。

- 随着车队运营商追求乘坐舒适性和重量效率的提高,预计到 2035 年,抛物线设计将创下 7.58% 的最快细分市场复合年增长率。

• 按材质

- 由于较低的前期成本和成熟的供应链,到 2025 年,钢铁将占据汽车板簧市场 69% 的份额。

- 随着原始设备制造商加大轻量化力度,复合材料的复合材料复合年增长率有望在 2035 年实现 8.85%。

• 按车辆类型

- 轻型商用车在最后一英里交付扩张的推动下,到 2025 年,该公司将占据汽车板簧市场约 39% 的收入份额。

• 按销售渠道

- 到 2025 年,OEM 安装约占汽车板簧市场总收入的 65%。

• 按地区

- 2025 年,亚太地区占全球收入的 41.5%,并以 6.67% 的复合年增长率增长最快。

市场规模和预测(2021-2035)

Market Research Future 采用三角测量方法,将专有的自下而上的收入模型与 OEM 生产数据库、贸易流数据集和已发布的售后市场渠道数据进行交叉引用,以获得汽车板簧市场的历史和预测估计。所有预测值均假设汇率基准不变,并考虑了原材料价格波动和监管时间表的情景调整。

.webp?v=1784551665)