慢性阻塞性肺疾病 (COPD) 市场摘要

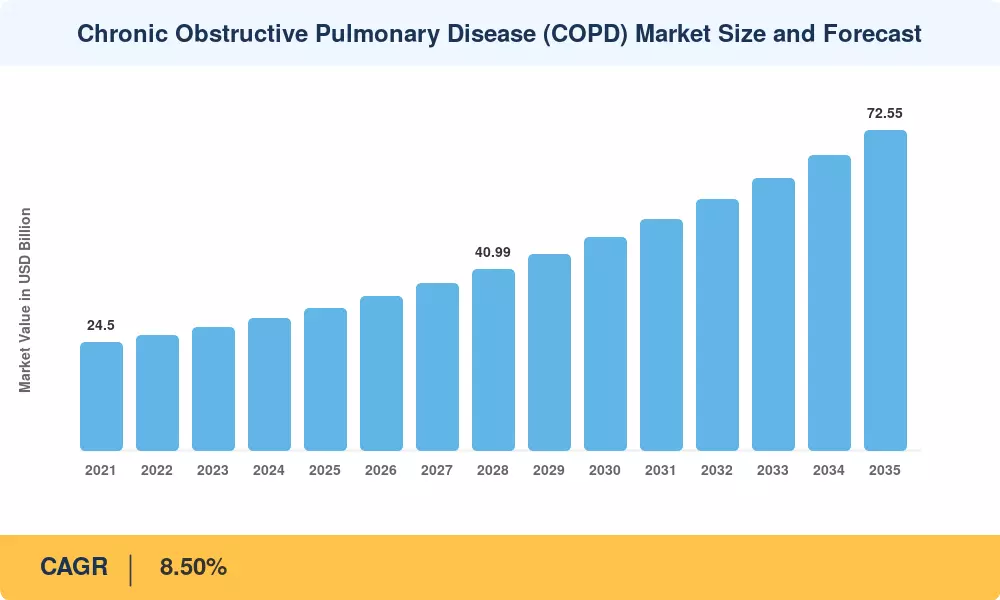

全球慢性阻塞性肺疾病市场预计到 2025 年将达到 321 亿美元,预计将从 2026 年的 348.2 亿美元增长到 2035 年的 725.5 亿美元,在预测期内(2026-2035 年)复合年增长率为 8.50%。老龄化人口中疾病患病率的上升、家庭呼吸护理医疗保险报销的扩大以及三联吸入器的加速采用是这一趋势背后的主要催化剂。世界卫生组织2024年全球疾病负担更新估计,慢性阻塞性肺病影响全球超过4.8亿成年人,2024财年经合组织国家针对慢性呼吸道疾病的公共卫生支出超过140亿美元[1].

一项重大的技术变革正在重塑临床医生管理慢性阻塞性肺疾病市场的方式。使用高 GWP 推进剂的传统计量吸入器正在让位于低 GWP 重新配方和生成真实世界依从性数据的智能连接设备。欧盟委员会逐步取消含氟气体法规将于 2030 年生效,迫使制造商总共投资超过 20 亿美元用于吸入器重新设计[2]。与此同时,针对嗜酸性粒细胞性慢性阻塞性肺病表型的一流生物制剂(包括 dupilumab 和 itepekimab)正在进入后期监管审查,在慢性阻塞性肺疾病市场中创造全新的治疗细分市场。

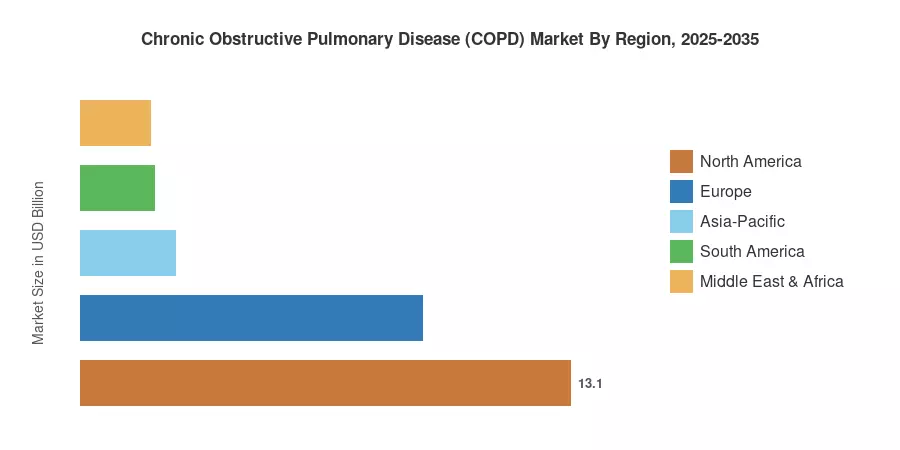

在强劲的保险报销和高诊断渗透率的推动下,北美以约 40.80% 的收入份额引领慢性阻塞性肺疾病市场。随着中国和印度扩大初级保健肺活量测定基础设施,亚太地区是增长最快的地区,预计到 2035 年复合年增长率为 7.90%。在欧盟呼吸创新制药战略激励措施的支持下,欧洲占据第二大份额,约为 28.50%。随着生物仿制药长效支气管扩张剂到 2028 年进入处方药,竞争格局将会加剧。

报告要点

• 按产品类型

- 2024 年,药物类疗法约占慢性阻塞性肺疾病市场份额的 69.50%,反映出固定剂量 LABA/LAMA/ICS 组合的强劲采用。

- 预计到 2035 年,在雾化器套件和间隔装置的定期更换周期的推动下,消耗品和配件将以 8.00% 的复合年增长率增长。

- 在 CMS 引入的远程患者监测报销代码的推动下,监测设备在 2024 年达到 28.5 亿美元。

• 按最终用户

- 2024年,医院和诊所约占慢性阻塞性肺疾病市场收入的83.30%。

- 随着付款人将急性加重管理转向门诊和家庭模式,预计到 2035 年,家庭护理机构的复合年增长率将达到 7.30%。

• 按地区

- 在 Medicare D 部分覆盖范围扩大的支撑下,北美将在 2024 年占据慢性阻塞性肺疾病市场 40.80% 的份额。

- 预计到 2035 年,亚太地区的复合年增长率将达到 7.90%,创下最快的增长记录。

- 2024 年,欧洲预计贡献 91.5 亿美元,其中德国和英国是主要国家市场。

慢性阻塞性肺疾病市场规模及预测(2021-2035)

市场规模遵循自下而上的收入模式,汇总制造商报告的药物类别、诊断设备、监测设备和消耗品的销售额。历史数据(2021-2024)取自年度报告、国家卫生支出数据库以及 IQVIA 和 MIDAS 的处方审计数据集。预测(2026-2035)应用根据流行病学患病率模型和付款人组合情景进行验证的细分市场增长假设[3].

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 采用三联吸入器 |

〜1.8% |

全球的 |

短期(≤2年) |

[6] |

| 治疗嗜酸细胞性慢性阻塞性肺病表型的生物制剂 |

〜1.5% |

北美、欧洲 |

中期(2-4 年) |

[7] |

| 医疗保险/付款人转向家庭护理 |

〜1.3% |

北美 |

短期(≤2年) |

[5] |

| 采用联网吸入器和远程监控 |

〜1.2% |

北美、欧洲 |

中期(2-4 年) |

[8] |

| 欧盟含氟气体推进剂重新配方指令 |

~0.9% |

欧洲 |

中期(2-4 年) |

[2] |

| 新兴市场肺活量测定基础设施扩建 |

~0.8% |

亚太 |

长期(≥4年) |

[9] |

| 支持人工智能的病情恶化预测平台 |

~0.6% |

全球的 |

长期(≥4年) |

[10] |

采用三组合吸入器

自 2017 年 FDA 批准糠酸氟替卡松/umeclidinium/vilanterol 以来,结合 LABA、LAMA 和 ICS 的单吸入器三联疗法 (SITT) 重塑了整个慢性阻塞性肺疾病市场的处方模式。2024 年,全球 SITT 收入超过 89 亿美元,处方覆盖率目前覆盖美国商业健康计划的 85% 以上。

治疗嗜酸性粒细胞慢性阻塞性肺病表型的生物制剂

赛诺菲/再生元的 dupilumab 是第一个在 III 期嗜酸性粒细胞性 COPD 人群中显示出统计显着的急性加重减少的生物制剂,在 III 期 BOREAS 试验中与安慰剂相比,风险降低了 30%[7]。随着更多候选药物(itepekimab、benralizumab、astegolimab)完成关键试验,预计到 2030 年,慢性阻塞性肺疾病市场将获得 3-50 亿美元的新生物制品支出。每位患者每年的溢价可能在 15,000-25,000 美元之间,这将极大地增加北美和西欧的收入。

医疗保险驱动的向家庭呼吸护理的转变

CMS 在 2019 年最终确定了慢性呼吸系统疾病远程患者监测 (RPM) 的报销代码,使提供商能够向 CPT 99457/99458 收取连接脉搏血氧测定和肺活量测定数据审核的费用[5]。这一政策变化直接扩大了慢性阻塞性肺疾病市场中家庭监测的可寻址患者群体,到 2026 年估计将有 160 万 Medicare COPD 受益人有资格参加 RPM。包括 UnitedHealth 和 Aetna 在内的私人付款人在 12 个月内也遵循了类似的承保政策。

连接吸入器和远程监控的采用

Propeller Health(被 ResMed 收购)和 Aderium 等数字健康企业开发了支持蓝牙的吸入器传感器,可以向云平台提供剂量数据,以便医生在病情恶化之前进行干预[8]。目前,付款人在慢性阻塞性肺疾病市场中进行保费报销分级所需的证据依据是《柳叶刀呼吸医学》上发表的真实世界证据,该证据显示连接吸入器用户的依从性提高了 58%。

限制影响分析

限制影响估计遵循第 4 节中描述的相同方向方法。负值表示细分市场或整个市场增长面临下行压力。

| 克制 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 第一代 LABA/LAMA 疗法的通用侵蚀 |

–1.2% |

全球的 |

短期(≤2年) |

[11] |

| 推进剂转换成本和供应中断 |

–0.8% |

欧洲 |

中期(2-4 年) |

[2] |

| 低收入人群的诊断不足 |

–0.7% |

亚太地区、中东和非洲 |

长期(≥4年) |

[12] |

| 戒烟计划成功降低了发病率 |

–0.5% |

北美、欧洲 |

长期(≥4年) |

[13] |

| 组合设备的报销复杂性 |

–0.4% |

北美 |

中期(2-4 年) |

[14] |

第一代支气管扩张剂的通用侵蚀

噻托溴铵 (Spiriva) 和许多 LABA 化合物已失去专利保护,现在正在为授权仿制药和设备专用仿制药铺平道路,在有替代法规的地区,平均售价下降了 35-50%[11]。这种侵蚀给整个慢性阻塞性肺疾病市场的价格带来下行压力,这部分抵消了诊断和治疗范围扩大带来的销量增长。

低收入环境中的诊断不足

世界卫生组织估计,在撒哈拉以南非洲和南亚,只有不到 30% 的慢性阻塞性肺病病例被诊断出来,而这些地区的肺活量测定仍然仅限于三级医院[12]。这种诊断差距限制了有效的可寻址市场,特别是对于利润率较高的联合疗法,并限制了慢性阻塞性肺病市场在与生物质燃料暴露相关的高患病率地区的实际增长。

慢性阻塞性肺疾病(COPD)市场机会

生物制剂管道扩展到嗜酸性粒细胞亚型之外

虽然早期生物制剂的批准针对的是嗜酸性粒细胞表型,但治疗中性粒细胞和混合炎症性慢性阻塞性肺病的下一代候选药物可以释放全球超过 1 亿成年人的额外患者群体。推进抗 TSLP 和抗 IL-33 途径的公司正在为 2028 年的关键读数做好准备,这可能会扩大慢性阻塞性肺疾病市场的高端市场。

数字治疗和数据货币化

联网吸入器平台生成纵向依从性和症状数据集,制药商、付款人和卫生系统越来越重视基于结果的合同。

新兴市场基础设施建设

印度的 Ayushman Bharat 数字使命和中国的“健康中国 2030”战略正在投资超过 40 亿美元用于初级保健诊断,包括社区卫生中心的即时肺活量测定[9]。这些支出将使数百万身份不明的患者进入正式治疗途径,并将显着推动亚太地区慢性阻塞性肺疾病市场的发展。

低 GWP 吸入器配方生命周期更新

欧洲监管机构强制淘汰 HFA-134a 推进剂,为市场上的每一款加压计量吸入器创造了产品生命周期重置。 HFA-152a 配方获得早期批准的制造商可以确保两到三年的有限竞争和溢价,将环境要求转变为慢性阻塞性肺疾病市场中的收入加速事件。

急性加重管理的在家医院模型

Kaiser Permanente 和英国 NHS 的试点项目表明,在家中管理慢性阻塞性肺病中度急性加重可将 30 天再入院率降低 27%,每期费用降低 3,400 美元[15]。随着这些模型的规模扩大,它们在慢性阻塞性肺疾病市场上创造了对便携式雾化器、联网监测套件和远程医疗平台的需求。

慢性阻塞性肺疾病(COPD)市场未来展望

人工智能驱动的临床决策支持

基于联网设备数据训练的机器学习模型正在从研究原型转向可报销的临床工具。到 2030 年,预测性病情加重警报仅在美国就可能阻止约 230 万人次去急诊室就诊,从根本上改变慢性阻塞性肺病市场的护理服务经济学。

精准医学和生物标志物引导治疗

血液嗜酸性粒细胞计数已成为 COPD 治疗选择的第一个经过验证的生物标志物,但针对呼出一氧化氮 (FeNO) 分数和气道微生物组特征的下一代伴随诊断有望提供更精细的表型分析[19]。慢性阻塞性肺疾病市场将越来越多地分为生物标志物定义的微观细分市场,每个细分市场都有不同的治疗药物和报销等级,反映了过去十年肿瘤学的演变。

可持续性和绿色吸入器转型

《蒙特利尔议定书》的基加利修正案和欧盟含氟气体法规正在创建长达十年的产品转换周期。从 HFA-134a 转换为 HFA-152a 推进剂可将每个吸入器的碳足迹减少约 90%,但需要完整的设备配方重新开发[2]。到 2032 年,低 GWP 吸入器预计将占欧洲 pMDI 处方的 65% 以上,从而重塑整个慢性阻塞性肺疾病市场的供应链合作伙伴关系。

基于价值和结果挂钩的承包

付款人和制造商正在试行与病情恶化频率和住院率相关的基于结果的协议。这些承包模式将重新定义慢性阻塞性肺疾病市场的竞争定位,奖励投资于依从性平台和配套数字工具的制造商。

区域市场份额分析

| 地区 |

关键指标 |

主要投资主题 |

| 北美 |

40.80% 份额(2024 年) |

生物制剂上市,RPM 报销 |

| 欧洲 |

USD 9.15 Billion (2024) |

推动转型、基于价值的护理 |

| 亚太 |

复合年增长率 7.90%(2026-2035) |

肺活量测定能力,通用访问 |

| 南美洲 |

USD 1.98 Billion (2024) |

公共处方扩展 |

| 中东和非洲 |

复合年增长率 5.80%(2026-2035) |

诊断基础设施 |

| 全部的 |

USD 32.10 Billion (2025) |

— |

慢性阻塞性肺疾病市场呈现出由报销结构、诊断渗透率和疾病负担人口统计特征形成的独特地理层次结构。北美仍然是最大的收入贡献者,而亚太地区正在通过基础设施主导的销量扩张缩小差距。

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 我们 |

区域份额82.40% |

Medicare D 部分生物保险 |

| 加拿大 |

地区份额10.70% |

省级处方统一 |

| 墨西哥 |

地区份额6.90% |

Seguro 流行扩张 |

美国在北美慢性阻塞性肺疾病市场占据主导地位,医疗保险补偿政策是最大的单一需求杠杆。 《减少通货膨胀法案》的 D 部分重新设计将于 2025 年生效,将吸入器治疗的自付费用上限限制为每年 2,000 美元,从而扩大了约 380 万医疗保险受益人的治疗负担能力[16]。加拿大泛加拿大制药联盟继续就组合吸入器的较低标价进行谈判,而墨西哥正在将慢性阻塞性肺病筛查纳入 IMSS-Bienestar 的初级保健扩展中。

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

复合年增长率 8.50%(2026-2035) |

AMNOG 呼吸生物制剂快速通道 |

| 英国 |

USD 1.62 Billion (2024) |

NHS 长期计划呼吸目标 |

| 法国 |

地区份额16.20% |

社会保障吸入器报销 |

| 意大利 |

地区份额12.80% |

地区卫生主管部门采购 |

| 西班牙 |

复合年增长率 5.90%(2026-2035) |

国家慢性阻塞性肺病战略实施 |

| 北欧国家 |

USD 0.78 Billion (2024) |

数字健康整合 |

| 俄罗斯 |

地区份额4.10% |

国家药品采购计划 |

| 欧洲其他地区 |

区域份额7.50% |

欧盟HTA联合评估框架 |

欧洲慢性阻塞性肺疾病市场的特点是成本控制框架与创新疗法推动之间的紧张关系。欧盟 HTA 法规将于 2025 年 1 月生效,引入联合临床评估,将加快成员国的准入决策,同时通过交叉引用施加下调定价压力[17]。英国 NHS 长期计划设定了到 2028 年将 COPD 急诊入院人数减少 25% 的目标,从而推动对社区护理模式的投资。

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

区域份额35.60% |

国家基本药物目录扩大 |

| 印度 |

复合年增长率 9.20%(2026-2035) |

阿尤斯曼巴拉特诊断计划 |

| 日本 |

USD 2.15 Billion (2024) |

NHI 噻托溴铵报销改革 |

| 韩国 |

复合年增长率 7.80%(2026-2035) |

HIRA 处方纳入 |

| 东盟 |

地区份额14.30% |

通用吸入器制造中心 |

| 亚太其他地区 |

地区份额5.50% |

世界卫生组织 PEN 计划的通过 |

尽管每位患者的报销金额仍低于西方平均水平,但中国在亚太地区慢性阻塞性肺疾病市场中拥有最大的销售机会。 2024 年中国国家医保药品目录更新增加了三种新的慢性阻塞性肺病联合疗法,而印度吸入装置的生产挂钩激励计划到 2027 年将吸引 8 亿美元的国内制造业投资[9].

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

地区份额58.30% |

SUS 配方吸入器内含物 |

| 阿根廷 |

复合年增长率 6.40%(2026-2035) |

私人医疗计划扩展 |

| 南美洲其他地区 |

USD 0.55 Billion (2024) |

泛美呼吸健康倡议 |

巴西通过统一医疗系统 (SUS) 巩固了南美洲的慢性阻塞性肺疾病市场,该系统将于 2023 年将长效毒蕈碱拮抗剂添加到其基本药物清单中。主要城市中心以外的药物获取仍然不均衡,而且联合疗法的自付费用较高,限制了低收入群体的使用。

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

区域份额28.40% |

2030 年医疗保健转型愿景 |

| 阿联酋 |

USD 0.32 Billion (2024) |

私立医院扩建 |

| 南非 |

复合年增长率 6.10%(2026-2035) |

NHI 试点呼吸整合 |

| 埃及 |

地区份额14.70% |

生物质暴露筛查计划 |

| MEA 的其余部分 |

区域份额26.20% |

非政府组织资助的诊断活动 |

慢性阻塞性肺疾病市场的中东和非洲部分按收入计算仍然是最小的,但随着海湾国家投资专门的呼吸中心,其增长速度正在加快。沙特阿拉伯的 2030 年愿景医疗保健转型包括在其扩大的初级保健网络中建立专门的慢性阻塞性肺病 (COPD) 管理途径,而南非的 NHI 试点项目正在将肺活量测定法纳入社区诊所工作流程[18].

慢性阻塞性肺疾病(COPD)市场细分

按产品类型

| 部分 |

关键指标 |

主要需求驱动因素 |

| 药品类别 |

69.50% 份额(2024 年) |

采用三联吸入器 |

| 诊断设备 |

USD 3.42 Billion (2024) |

筛查指南扩展 |

| 监控设备 |

复合年增长率 9.60%(2026-2035) |

远程患者监护报销 |

| 耗材及配件 |

复合年增长率 8.00%(2026-2035) |

循环更换周期 |

药物类疗法构成了慢性阻塞性肺疾病市场的收入支柱,以重磅炸弹 LABA/LAMA/ICS 组合为基础,例如 Trelegy Ellipta (GSK) 和 Breztri Aerosphere (阿斯利康)。从双重疗法到三重疗法的转变使平均处方价值在三年内增加了约 40%,到 2028 年,生物制剂进入者将在现有吸入器收入的基础上增加溢价定价层。

监测设备是慢性阻塞性肺疾病市场中增长最快的产品领域,受到远程肺活量测定和脉搏血氧测定的 CPT 代码扩展的推动。包括 ResMed 和 Masimo 在内的制造商正在将蜂窝连接直接嵌入到设备中,消除了智能手机配对的需要,并降低了老年慢性阻塞性肺病患者的采用障碍。

按最终用户

| 部分 |

关键指标 |

主要需求驱动因素 |

| 医院和诊所 |

83.30% 份额 (2024) |

急性加重管理 |

| 家庭护理设置 |

复合年增长率 7.30%(2026-2035) |

付款人转向门诊护理 |

| 其他最终用户 |

USD 1.10 Billion (2024) |

职业健康计划 |

医院和诊所继续主导慢性阻塞性肺疾病市场的支出,因为需要雾化治疗、补充氧气和紧急诊断的严重恶化是资源密集型的。家庭护理环境是明显的增长故事,因为支付者降低 30 天再入院率的激励措施将监测、维持治疗和远程医疗接触推向社区和住宅环境。

竞争标杆管理

慢性阻塞性肺疾病市场表现出中等集中度,排名前五的公司估计占全球收入的 55-62%。赫芬达尔-赫希曼指数位于 1,200-1,500 范围内,表明少数大型制药公司在吸入器和药物治疗领域占据主导地位,而设备和数字健康专家占据了分散的利基市场。

| 公司 |

预计。收益分成范围 |

主要产品 |

战略定位 |

| 葛兰素史克 (GSK) |

〜14–18% |

Trelegy Ellipta、阿诺罗、努卡拉 |

三联疗法市场领导者,生物制剂扩张 |

| 阿斯利康 |

〜12–15% |

Breztri 大气层、Saphnelo 管道 |

组合吸入器+生物制剂双重策略 |

| 勃林格殷格翰 |

〜10–13% |

斯蒂奥尔托·雷斯皮马特·斯皮里瓦 |

LAMA 特许经营权、联网设备合作伙伴关系 |

| 诺华公司 |

〜6–9% |

Ultibro Breezhaler, Enerzair |

吸入器-传感器集成,结果合同 |

| 梯瓦制药 |

〜4–7% |

ProAir,通用噻托溴铵 |

通用支气管扩张剂组合 |

| 维亚特里斯(迈兰) |

〜3–5% |

维克斯拉·布雷纳·因哈布 |

授权仿制药吸入器 |

| 基耶西农场药厂 |

〜3–5% |

福斯特·特里姆博 |

低 GWP 推进剂先驱 |

| 西普拉 |

〜2–4% |

DPI 产品组合、Aerobika 设备 |

新兴市场准入领导者 |

| 赛诺菲/再生元 |

〜2–4% |

Dupixent(嗜酸性粒细胞性慢性阻塞性肺病) |

首个治疗慢性阻塞性肺病的生物制剂 |

| 瑞思迈 |

〜2–3% |

Propeller Health 平台、AirMini |

数字化依从性和 RPM 平台 |

最近的新闻和动态

- 赛诺菲/再生元(2024 年 9 月):dupilumab 获得 FDA 批准用于治疗嗜酸性粒细胞性慢性阻塞性肺病,这是第一个适用于慢性阻塞性肺病治疗的生物制剂,预计到 2030 年将带来 30 亿美元的收入机会[7].

- 欧盟委员会(2025 年 1 月):发布了更新的含氟气体法规实施指南,规定了 2050 年在所有成员国逐步淘汰计量吸入器中 HFA-134a 的最后期限[2].

- Chiesi Farmaceutici(2024 年 8 月):在其帕尔马工厂完成了 HFA-152a 重新配制的 Trimbow 吸入器的首次商业规模生产,定位为欧洲低 GWP pMDI 交付的先行者[23].

- CMS(2019 年 12 月):最终确定用于慢性呼吸系统疾病的 RPM 计费代码 CPT 99457/99458,将 Medicare 覆盖范围扩大到互联吸入器和肺活量监测服务[5].

慢性阻塞性肺疾病 (COPD) 市场报告范围

| 范围 |

细节 |

| 市场范围 |

用于 COPD 管理的药物类疗法、诊断设备、监测设备、耗材和配件 |

| 学习期限 |

2021–2035 |

| 年均复合增长率(2026-2035) |

8.50% |

| 基准年市场规模(2025 年) |

USD 32.10 Billion |

| 预测终点 (2035) |

USD 72.55 Billion |

| 增长最快的细分市场 |

监控设备(复合年增长率 9.60%) |

| 公司简介 |

10(葛兰素史克、阿斯利康、勃林格殷格翰、诺华、梯瓦、Viatris、Chiesi、西普拉、赛诺菲/再生元、瑞思迈) |

| 计价货币 |

USD Billion |