Expense Management Software Market Summary

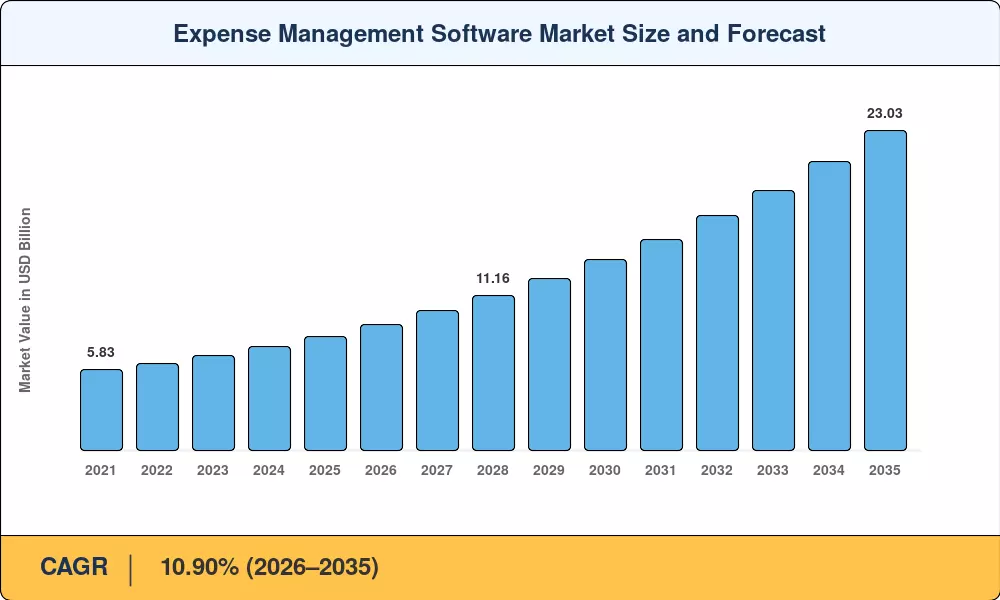

费用管理软件市场在 2025 年达到 81.8 亿美元,预计到 2035 年将达到 230.3 亿美元,2026-2035 年预测窗口的复合年增长率为 10.90%。两个催化剂正在推动增长曲线向上弯曲:欧盟的强制性电子发票指令(预计到 2028 年覆盖所有 B2B 交易)以及首席财务官持续推动将多工具金融堆栈整合为统一平台[1]。 2024 年,全球商务差旅支出将反弹至 1.5 万亿美元以上,其中每一美元现在都经过企业期望即时、移动且具有政策意识的审批工作流程[2].

由云原生套件支持的人工智能驱动的审计正在取代传统的基于电子表格的流程和本地支出解决方案。预计不到 18% 的中端市场企业仍在使用手动支出对账,低于 2020 年的 42%[3]。自 2022 年以来,Ramp 和 Brex 等风险投资支持的公司已筹集了超过 20 亿美元,进一步增强了旧系统无法比拟的卡关联数据收集和实时政策执行能力[4].

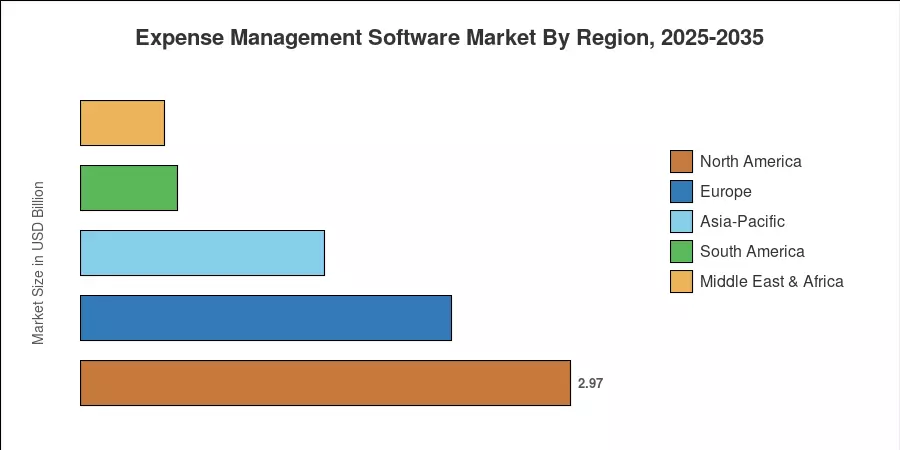

由于财富 500 强公司的高渗透率,北美在 2025 年以 36.3% 的份额主导费用管理软件市场。由于印度的商品及服务税电子发票部署和中国蓬勃发展的 SaaS 生态系统,亚太地区成为增长最快的市场,复合年增长率为 18.1%[5]。欧洲是第二大地区,由欧盟 ViDA(数字时代增值税)一揽子计划中的企业支出跟踪指令推动,收入达 22.5 亿美元。未来十年,这个市场将从成本中心工具发展到战略财务情报层。

报告要点

• 按解决方案类型

- 在无缝 ERP 集成和零基础设施部署的推动下,云费用管理平台将在 2025 年占据费用管理软件市场 69.0% 的份额。

- 由于现场工作人员和零工经济承包商需要设备上的收据捕获,预计到 2035 年,移动优先应用程序的复合年增长率将达到 15.8%。

• 按最终用途部门

- 得益于严格的审计跟踪法规,到 2025 年,银行、金融服务和保险 (BFSI) 组织将占行业采用率的 27.2%。

- IT 和电信垂直行业的复合年增长率为 15.7%,反映出混合工作环境中电信费用复杂性不断上升。

• 按地理位置

- 到 2025 年,北美将继续保持费用管理软件市场的主导份额,达到 36.3%。

- 到 2035 年,亚太地区的复合年增长率预计将达到 18.1%,其中印度和中国是主要加速器。

市场规模和预测(2021-2035)

未来市场研究 (MRFR) 还使用经过审计的供应商收入、支出跟踪器和公开提交的财务报表来得出历史值。预测基于自下而上的方法,根据宏观经济数据、监管时间表和企业技术采用曲线进行校准。