Peripheral artery disease Market Summary

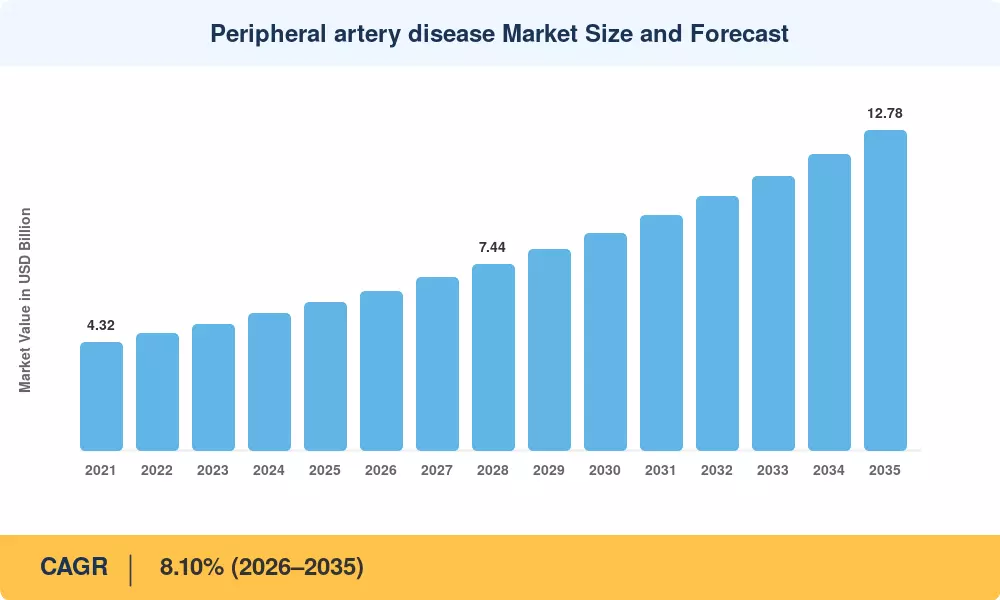

外周动脉疾病市场在2025年的估值达到59亿美元,预计将在2026年从63.4亿美元增长到2035年的127.8亿美元,预测期内年均增长率为8.10%。全球糖尿病患病率上升——国际糖尿病联合会在2024年统计出超过5.37亿成年人患有糖尿病 [1] ——以及主要医疗系统中基于价值的报销模式的平行扩展是推动手术量上升的两个最强结构性催化剂。外周动脉疾病市场正处于一个转折点,支付方激励和临床证据正在汇聚,以加速设备和药物的采用。

技术正在改变护理的提供方式。较旧的开放手术再血管化技术正逐渐被基于导管的血管内干预所取代——药物涂层气球、动脉切除设备和生物可吸收支架——在门诊手术环境中进行。仅在2024年,FDA就批准了15种新的外周血管设备[2]。在2023年至2024年间,美国和西欧的医院资本支出在混合导管实验室方面超过了23亿美元[3]。斯特赖克以49亿美元收购Inari Medical,象征着设备制造商在下一代血栓切除和再血管化平台上的重大投资。

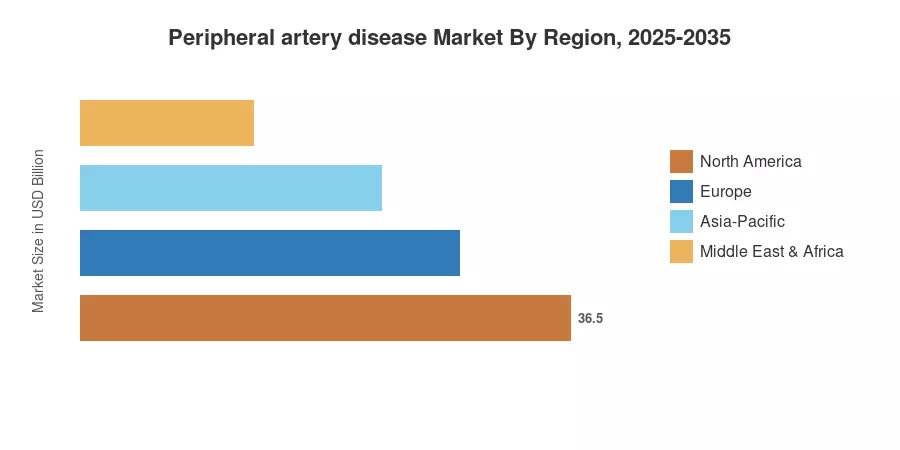

北美占外周动脉疾病市场的约43.7%,这得益于其高诊断率和强大的私人支付覆盖。亚太地区是增长最快的,年均增长率为9.14%。这归因于日本和中国的人口老龄化以及印度和东盟国家保险覆盖率的上升。欧洲占第二大比例,超过28.0%,德国、英国和法国的国家筛查计划继续提高早期检测率。预计到2035年,新兴经济体将在外周动脉疾病市场中经历持续的两位数区域增长,因为筛查基础设施和报销机制不断改善。

关键报告要点

• 按治疗类型

- 设备在2025年占外周动脉疾病市场的61.2%,反映了血管内平台和外科器械的主导地位。

- 药物治疗是增长最快的治疗类别,预计到2035年将以10.72%的年均增长率增长,因为新型抗血小板和降脂药物获得监管支持。

• 按最终用户

- 医院在2025年控制了外周动脉疾病市场的61.5%,主要是由于需要混合手术室的复杂再血管化病例。

- 门诊手术中心以10.28%的年均增长率实现了最强劲的增长,受益于同日出院协议和较低的手术成本。

• 按疾病阶段

- 间歇性跛行在2025年占外周动脉疾病市场的69.5%,因为其相对于晚期阶段的更高患病率。

- 严重肢体缺血手术以9.24%的年均增长率扩展,得益于改进的肢体挽救技术。

• 按治疗解剖部位

- 下肢动脉手术在2025年占外周动脉疾病市场的83.2%。

- 肾脏-内脏干预预计将在2035年前以10.10%的年均增长率增长。

• 按地区

- 北美在2025年占外周动脉疾病市场收入的43.7%。

- 亚太地区是增长最快的地区,年均增长率为9.14%。

市场规模和预测(2021–2035)

市场研究未来(MRFR)的估计基于自下而上的设备和药物销售建模、来自国家注册的医院手术量跟踪、同行评审的临床数据库的二次文献和专有专家访谈的组合。历史数据为出货和处方数据,预测采用了针对2026年至2035年的8.10%年均增长率,涵盖12个国家。