Sexual Wellness Market Summary

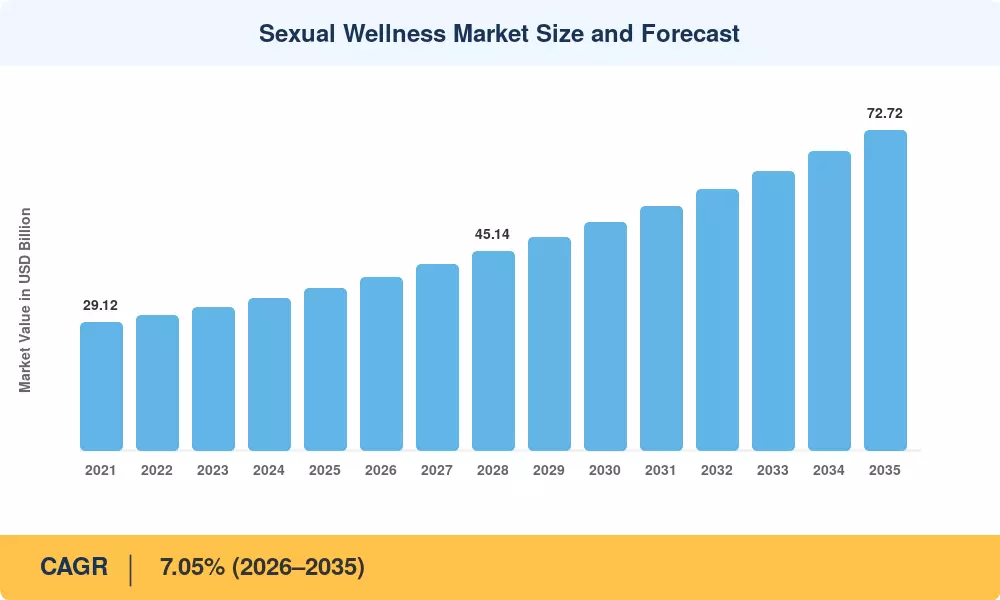

性健康市场的规模在2025年估计为368亿美元,预计市场将从2026年的393.9亿美元增长到2035年的727.2亿美元,在2026年至2035年的预测期内注册年均增长率为7.05%。推动这一扩张的两个结构性催化剂是:由公共卫生运动推动的全球去污名化浪潮——最近是联合国人口基金在46个国家开展的12亿美元性与生殖健康倡议 [1]——以及购买行为迅速转向奖励隐私和个性化的数字平台。

技术变革正在从内部重塑性健康市场。传统的模拟产品——基本的乳胶避孕套、普通润滑剂——正被与应用程序连接的设备、安全的医用级硅胶配方和基于订阅的健康套件所补充,这些产品利用行为数据来推动重复参与。企业风险投资部门在2022年至2024年间向亲密科技初创公司投入了约4.8亿美元,表明投资者将这一类别视为主流消费健康领域,而非小众细分市场 [2]。

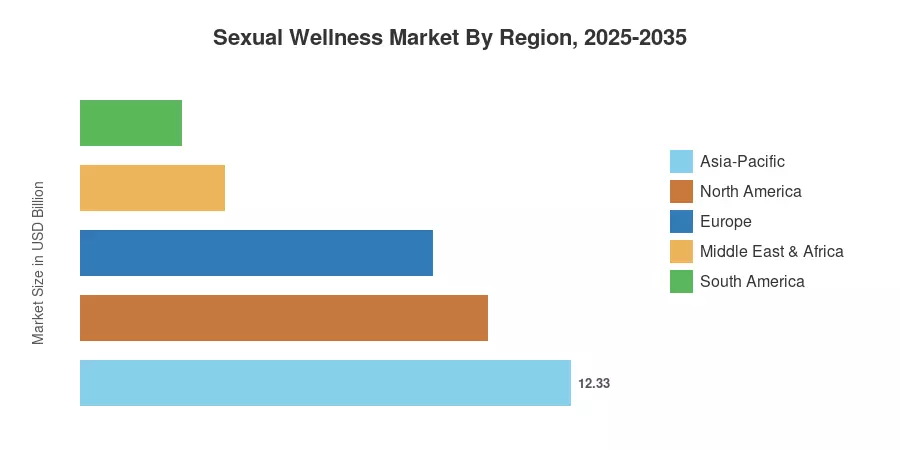

亚太地区占全球性健康市场收入的约33.50%,这得益于中国、印度和东南亚高人口密度和快速扩展的电子商务基础设施。中东和非洲是增长最快的地区,年均增长率为9.85%,受智能手机推动的零售采用的推动,绕过了传统的实体分销障碍。欧洲以24.10%的份额位居第二,得益于进步的监管框架和强大的药房分销渠道。随着连接设备和远程医疗平台继续模糊消费者健康与临床健康之间的界限,性健康市场在多个子细分市场中有望在2035年前实现持续的两位数增长。

报告主要结论

• 按产品

- 避孕套在2025年占性健康市场的38.50%,反映了根深蒂固的零售分销和公共卫生采购渠道。

- 连接的性玩具以12.60%的年均增长率在2035年前持续增长,是性健康市场中增长最快的产品类别。

• 按材料

- 乳胶和天然橡胶在2025年占性健康市场材料的50.80%。

- 医用级硅胶以11.70%的年均增长率扩展,得益于无过敏原和安全的身体定位。

• 按分销渠道

- 在线零售在2025年占性健康市场的47.40%,并以12.85%的年均增长率引领未来增长。

• 按最终用户

- 女性在2025年占性健康市场的58.20%。

- LGBTQ+群体是增长最快的最终用户细分市场,年均增长率为10.25%。

• 按地区

- 亚太地区在2025年占性健康市场收入的33.50%。

- 中东和非洲以9.85%的年均增长率扩展,是所有地区中增长最快的。

市场规模和预测(2021–2035)

市场研究未来的专有估算框架通过制造商出货量、零售面板数据和电子商务分析的自下而上收入跟踪,与根据人口统计、监管和宏观经济指标校准的自上而下需求模型进行三角测量。历史数据(2021–2024)反映了经过审计的行业数据;基年(2025)是最新的验证估算;预测值(2026–2035)应用与第4-6节中识别的结构性需求驱动因素一致的复合增长轨迹。