Video Game Market Summary

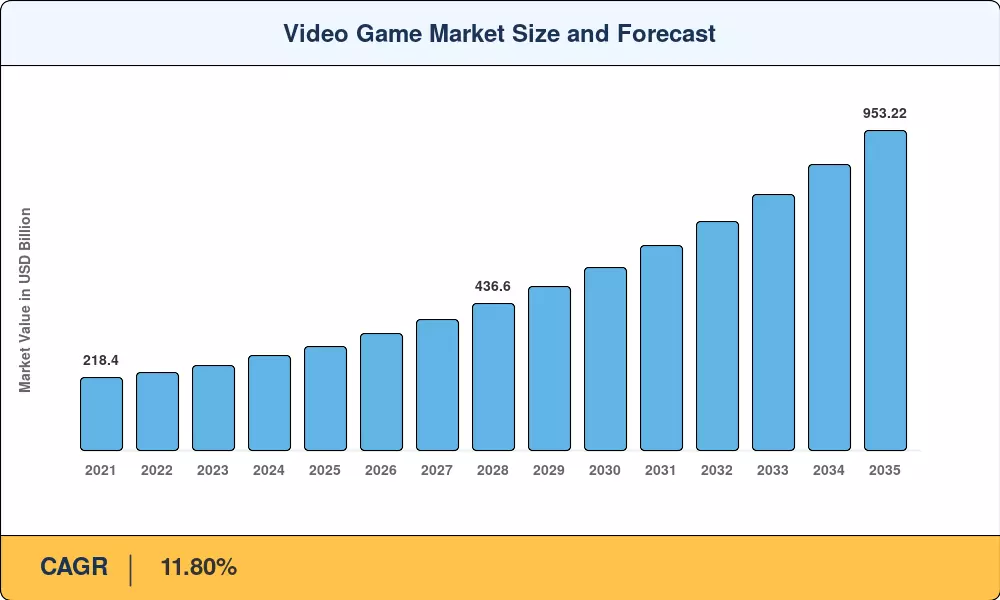

2025 年视频游戏市场估值为 3100 亿美元,预计将从 2026 年的 3493 亿美元增长到 2035 年的 9532.2 亿美元,预测期内(2026-2035 年)复合年增长率为 11.80%。这一扩张基于两大支柱:5G 网络的全球部署——根据 GSMA 的数据,预计到 2030 年用户数量将超过 55 亿[1]——以及转向基于订阅的发行正在改写出版商的经济。政府主导数字基础设施印度巴拉特网络计划和中国的“东数据西计算”项目正在扩大以前缺乏高保真流媒体带宽的地区的受众群体[2].

一代又一代的技术转变正在从内到外重塑视频游戏市场。传统的以零售为中心的发行已经让位于云原生交付,其中标题直接流式传输到智能手机、智能电视和轻型笔记本电脑,无需专用硬件。生成式人工智能管道现在将资产制作时间压缩了 30-40%,使工作室能够以以前成本的一小部分来维持始终在线的实时服务标题[3]。微软以 687 亿美元收购动视暴雪,凸显了平台持有者将内容视为服务的严肃态度[4].

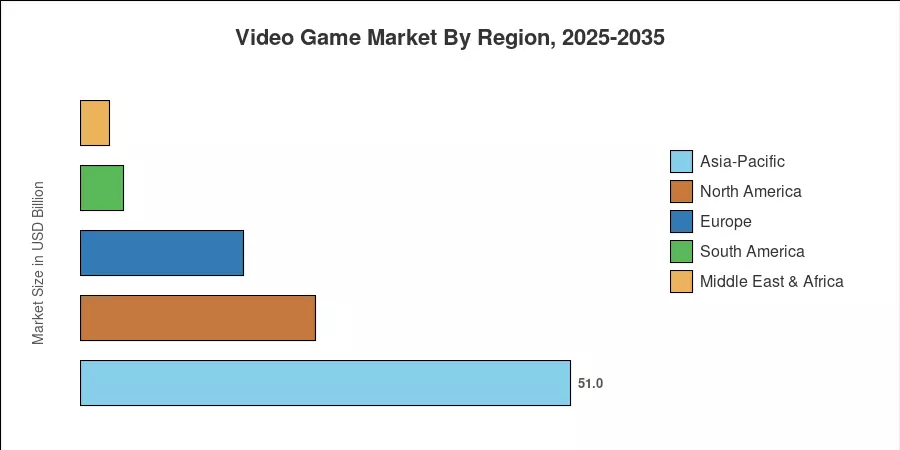

亚太地区约占视频游戏市场的 51.0%,以中国、日本和韩国成熟的生态系统为基础。在年轻的人口结构以及沙特阿拉伯和阿联酋积极的电信投资的推动下,中东和非洲地区增长最快,复合年增长率为 15.10%。北美地区约占全球收入的 24.5%,仍然是 AAA 发展和竞技电子竞技收视率的中心。随着云基础设施的成熟和跨平台互操作性成为标准,视频游戏市场将进入迄今为止最具活力的十年。

报告要点

• 按设备类型

- 2025 年,移动平台占据视频游戏市场最大份额,约占行业总收入的 52.30%。

- 预计到 2035 年,云游戏设备将以 28.20% 的复合年增长率增长,这是所有设备类别中增速最快的。

• 按类型

- 2025 年,动作游戏在视频游戏市场中占据 22.30% 的份额,引领类型级别收入。

• 按收入模式

- 到 2025 年,免费模式的收入预计为 1,869.8 亿美元,在收入组合中占据主导地位。

- 基于订阅的平台正以 21.00% 的复合年增长率增长,反映出玩家访问内容方式的结构性转变。

• 按最终用户

- 休闲游戏玩家约占 2025 年玩家群体的 63.20%。

- 职业电子竞技运动员是增长最快的最终用户群体,复合年增长率为 18.80%。

• 按地区

- 亚太地区主导视频游戏市场,约占 2025 年收入的 51.0%。

- 到 2035 年,中东和非洲地区的复合年增长率将创下 15.10% 的最高记录。

市场规模和预测(2021-2035)

Market Research Future 的规模评估方法结合了公开上市发行商自上而下的收入分析、应用商店情报平台的底线消费者支出数据以及对 22 个国家/地区的工作室高管的初步访谈。历史数据(2021-2024)根据财务披露进行验证;预测数据(2026-2035)采用校准后的 11.80% 复合年增长率,同时考虑到周期性硬件发布和监管阻力。