White Box Server Market Summary

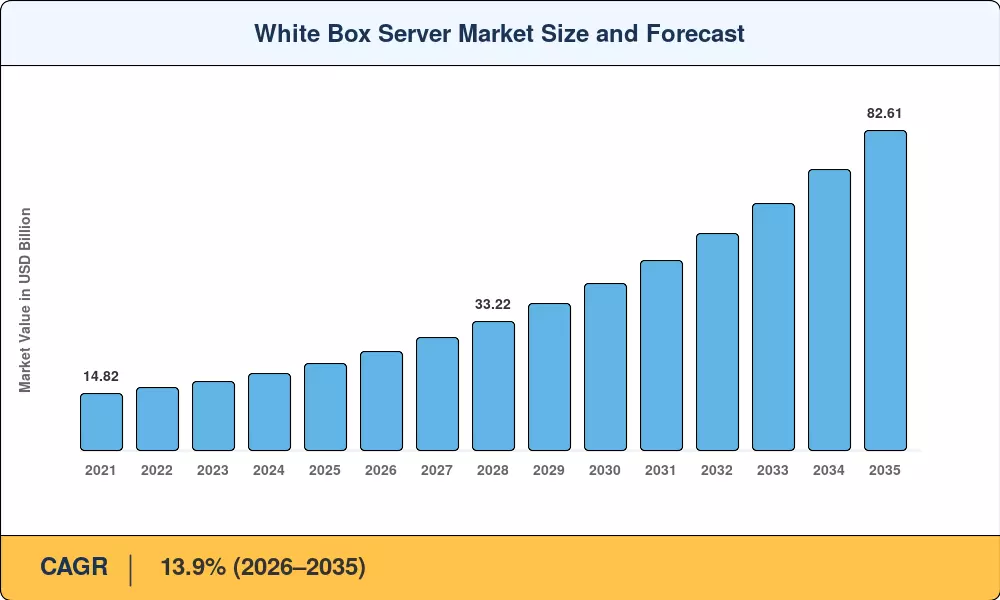

白盒服务器市场的估值在 2025 年达到 224.8 亿美元,预计将从 2026 年的 256.1 亿美元增长到 2035 年的 826.1 亿美元,整个预测窗口的复合年增长率为 13.9%。有两个催化剂正在加速这一趋势:以 Meta、微软和谷歌为首的超大规模云运营商正在积极将采购转向原始设计制造商 (ODM),以将单位成本削减 20-30%[1],而 GPU 密集型 AI 训练集群的爆炸式增长正在创造对传统 OEM 难以快速交付的专用机架架构的需求[2].

硬件的代际转变正在进行中。曾经是企业数据中心默认设置的传统品牌服务器正在让位于在开放计算项目 (OCP) 框架下设计的模块化、规范驱动的平台。 OCP 生态系统包含 300 多个贡献成员和 400 多个被接受的设计,已经标准化了从电源架到液体冷却歧管的所有内容,将集成时间从几个月缩短到几周[3]。仅 2024 年,全球数据中心容量投资就超过 3500 亿美元,其中很大一部分用于裸机服务器硬件采购[4].

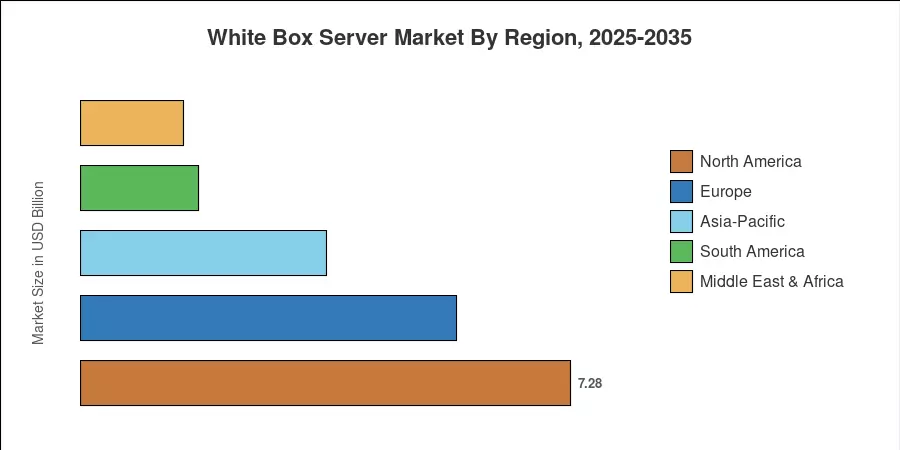

北美占据白盒服务器市场约 32.4%,主要由美国超大规模资本支出支撑。在台湾 ODM 集群以及印度和东南亚不断扩大的云建设的推动下,亚太地区是增长最快的地区,预计复合年增长率为 16.3%。受欧盟数字主权授权和不断增长的托管需求的推动,欧洲占据第二大份额,约为 24.8%。随着主权云政策收紧和人工智能工作负载多样化,白盒服务器市场有望在 2035 年之前持续实现两位数增长。

报告要点

• 按服务器类型

- 到 2025 年,机架式服务器将占白盒服务器市场的 38.6%,反映了它们在超大规模和托管部署中的主导地位。

- 在生成式 AI 训练和推理基础设施的推动下,预计到 2035 年,GPU 服务器的复合年增长率将达到 15.5%,是最快的细分市场。

• 按处理者和组织

- 2025 年,x86 架构在白盒服务器市场中占据处理器类型收入的 85.2%。

- 中小型企业正在以预计复合年增长率 14.8% 的速度扩大采用范围,缩小了与大型企业买家的差距。

• 按地区

- 在持续的超大规模资本支出的推动下,北美将在 2025 年以 32.4% 的份额引领白盒服务器市场。

- 预计到 2035 年,亚太地区的复合年增长率将达到 16.3%,是最快的地区。

白盒服务器市场规模和预测(2021-2035)

Market Research Future 的规模评估方法将自下而上的 ODM 发货跟踪与自上而下的云资本支出建模相结合,并根据公开披露的超大规模采购数据和 OCP 贡献文件进行三角测量。历史值(2021-2024 年)取自台湾领先 ODM(广达电脑、纬创资通/纬颖科技和英业达)经过审计的财务披露,而预测则包含主要云运营商宣布的到 2035 年的数据中心扩建计划[5].