Zusammenfassung des Luftfrachtmarktes

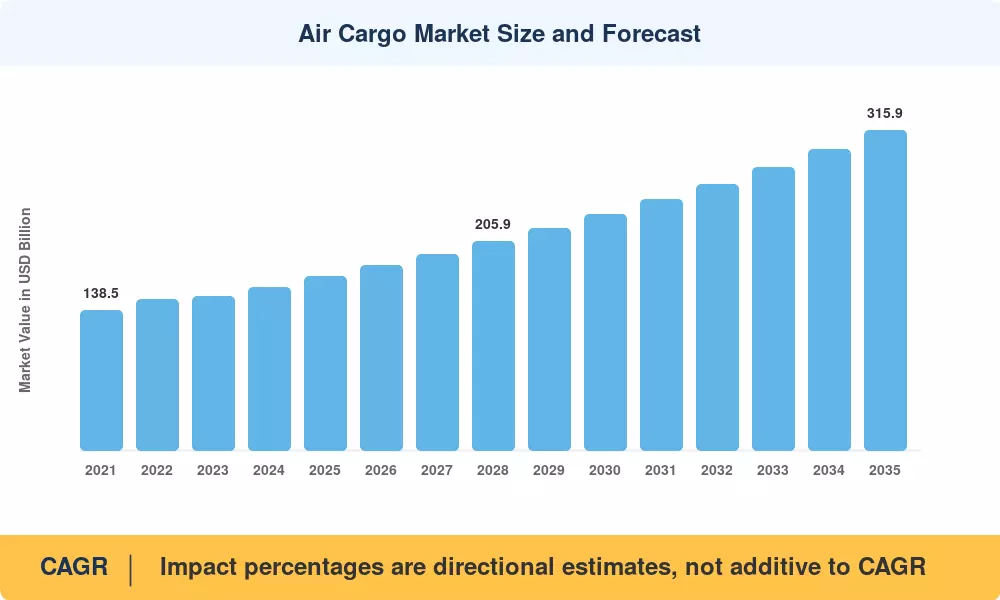

Der Luftfrachtmarkt lag im Jahr 2025 bei 171,40 Milliarden US-Dollar und wird bis 2035 voraussichtlich 315,90 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,30 % im Prognosezeitraum (2026–2035) entspricht. Zwei Kräfte treiben diesen Weg voran: das grenzüberschreitende E-Commerce-Volumen, das sich zwischen 2019 und 2024 verdoppelt hat[1], und eine globale pharmazeutische Lieferkette, die mittlerweile über 15 % der temperaturempfindlichen Sendungen auf dem Luftweg befördert[2]. Regulatorischer Rückenwind – darunter die Phase-2-Vorgaben des CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation) (CORSIA) der ICAO und die ReFuelEU-Luftfahrtverordnung der EU, die bis 2030 eine Beimischung von 6 % nachhaltigem Flugkraftstoff (SAF) vorschreibt – verändern die Kostenarchitektur des Luftfrachtmarkts, ohne die zugrunde liegende Nachfrage zu dämpfen[10].

Im Mittelpunkt des technologischen Wandels im Luftfrachtmarkt steht die Digitalisierung. Die alten papierbasierten Luftfrachtbriefe und die manuelle Kapazitätszuweisung weichen den digitalen Datenaustausch-Frameworks ONE Record und KI-gestützten dynamischen Preissystemen. Das Ziel der IATA, bis Ende 2025 e-AWB zu 100 % einzuführen, hat die Investitionen in Frachtmanagementplattformen beschleunigt, wobei Fluggesellschaften und Spediteure zwischen 2022 und 2024 gemeinsam über 2,3 Milliarden US-Dollar für die Modernisierung der digitalen Infrastruktur bereitstellen[9]. Bei der Umstellung von Passagierflugzeugen auf Frachtflugzeuge (P2F) wurde im Jahr 2024 ein Rekordwert von 92 Flugzeugauslieferungen erreicht, wodurch die kritische Kapazität für Großraumflugzeuge erhöht wurde, da das Beiladeangebot von Passagierflügen auf bestimmten Handelsrouten weiterhin hinter dem Niveau vor der Pandemie zurückbleibt[3].

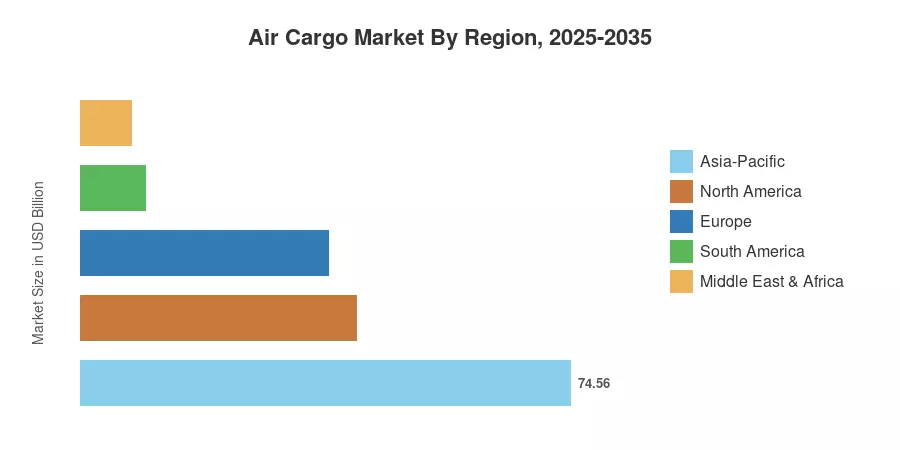

Der asiatisch-pazifische Raum verfügt über einen Anteil von 43,50 % am Luftfrachtmarkt, der durch Produktionsexportkorridore in China und die schnell wachsende E-Commerce-Abwicklung in Indien und Südostasien verankert ist. Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,80 % bis 2035 ist die Region auch die am schnellsten wachsende Region. Auf Europa entfallen rund 22,00 % des weltweiten Volumens, unterstützt durch pharmazeutische Logistikzentren in Belgien und Deutschland, während Nordamerika – mit 24,50 % die zweitgrößte Region – von einer integrierten Express-Netzwerkdichte profitiert. Das kommende Jahrzehnt wird davon bestimmt sein, wie schnell der Luftfrachtmarkt die SAF-Kostenprämien absorbieren und gleichzeitig digitale Buchungs- und autonome Bodenabfertigungsfunktionen skalieren wird.

Wichtige Erkenntnisse aus dem Bericht

• Nach Dienst

-

Speditionhielt im Jahr 2025 einen Anteil von 47,50 % am Luftfrachtmarkt, was die Dominanz der Logistikkoordinierung Dritter im grenzüberschreitenden Handel widerspiegelt.

- Der Güterverkehr ist auf dem Weg, bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,40 % zu erreichen, angetrieben durch den Ausbau der Frachtabteilungen der Fluggesellschaften, die ihre eigenen Frachterflotten erweitern.

• Nach Frachttyp

- Im Jahr 2025 machte die Stückgutfracht 57,90 % des Luftfrachtmarktes aus und umfasste Standardwaren, Textilien und Unterhaltungselektronik.

- Internationale Strecken kontrollierten den Großteil des Volumens, während der Inlandsverkehr mit einer durchschnittlichen jährlichen Wachstumsrate von 5,80 % zunahm, da die regionalen Expresszustellnetze expandierten.

- Spezialfracht beschleunigt sich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,10 %, angetrieben durch pharmazeutische Kühlkette und Protokolle für den Versand von Lithiumbatterien.

• Nach Ziel

- Internationale Routen kontrollierten den Großteil des Volumens

- Während der Inlandsverkehr mit einer durchschnittlichen jährlichen Wachstumsrate von 5,80 % zunimmt, da die regionalen Expresszustellnetze expandieren.

• Nach Region

- Auf den asiatisch-pazifischen Raum entfiel ein Anteil von 43,50 % am Luftfrachtmarkt, angeführt von Chinas Exportproduktionskorridoren und dem Aufschwung des digitalen Handels in Indien.

- Nordamerika trug im Jahr 2025 24,50 % zum weltweiten Volumen bei, verankert durch integrierte Express-Carrier-Netzwerke.

Marktgröße und Prognose (2021–2035)

Die Prognosen von Market Research Future integrieren Bottom-up-Umsatzmodelle aus Frachtanmeldungen von Fluggesellschaften, Offenlegungen von Spediteuren und Zollhandelsdatenbanken in 45 Ländern. Historische Werte (2021–2024) spiegeln geprüfte Branchendaten wider, während prognostizierte Schätzungen (2026–2035) ökonometrische Modelle verwenden, die auf BIP-Wachstum, Handelsvolumenelastizität und Kapazitätsausbaupläne abgestimmt sind[1][7].

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Grenzüberschreitendes E-Commerce-Wachstum |

~22 % |

Global |

Kurzfristig (≤2 Jahre) |

[1] |

|

Pharmazeutische KühlketteErweiterung |

~18 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[2] |

| Lieferkette Nearshoring und Friendshoring |

~16 % |

Asien-Pazifik, Nordamerika |

Mittelfristig (2–4 Jahre) |

[6] |

| P2F-Flugzeugumbauten |

~14 % |

Global |

Kurzfristig (≤2 Jahre) |

[3] |

| Einführung einer digitalen Frachtplattform |

~12 % |

Global |

Langfristig (≥4 Jahre) |

[7] |

| Diversifizierung der Handelswege |

~10 % |

MEA, Südamerika |

Langfristig (≥4 Jahre) |

[5] |

| SAF-Regulierungsanreize |

~8 % |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

[10] |

Grenzüberschreitendes E-Commerce-Wachstum

Der weltweite grenzüberschreitende E-Commerce erreichte im Jahr 2024 ein Volumen von 1,6 Billionen US-Dollar, wobei per Luftfracht versandte Pakete über 40 % des internationalen Direktversands an Verbraucher ausmachten[1]. Aus China stammende Plattformen – Temu, Shein und AliExpress – generierten im Jahr 2024 allein auf dem transpazifischen Korridor mehr als 7.000 tägliche Charter-Frachtflüge. Dieser strukturelle Wandel im Luftfrachtmarkt hat die Laufzeiterwartungen für grenzüberschreitende Pakete auf unter 7 Tage verkürzt und Spediteure dazu gezwungen, Lagerbestände in Zolllagern in der Nähe wichtiger Gateway-Flughäfen vorzupositionieren[8].

Erweiterung der pharmazeutischen Kühlkette

Temperaturempfindliche Fracht ist derzeit der am schnellsten wachsende Premiumbereich im Luftfrachtmarkt, wobei die globale Biologika-Pipeline im Jahr 2024 die Marke von 8.500 aktiven Kandidaten übersteigt[2]. Seit 2020 sind die BIP-konformen Luftkorridore, die Verbrauchszentren in den USA und der EU mit Produktionsclustern in Irland, Singapur und Indien verbinden, um 35 % gewachsen. Gemeinsam haben Fluggesellschaften wie Emirates SkyCargo und Lufthansa Cargo mehr als 600 Millionen US-Dollar in die Pharma-zertifizierte Hub-Infrastruktur investiert[20].

Lieferkette Nearshoring und Friendshoring

Aufgrund der Unsicherheiten im Zusammenhang mit den Zöllen zwischen den USA und China und dem EU-Gesetz über kritische Rohstoffe wurden die globalen Lieferketten neu organisiert und neue Handelsrouten geschaffen, die den Flugverkehr aufgrund seiner Geschwindigkeit und Flexibilität begünstigen[6]. Im Jahr 2024 stiegen Mexikos Produktionsexporte in die Vereinigten Staaten um 12 %, und die Flughäfen in Guadalajara und Monterrey stellten Rekorde beim Frachtvolumen auf. Da die Nearshore-Produktion für die Just-in-Time-Lieferung von Komponenten und die Verteilung der Fertigwaren über hemisphärische Korridore immer noch auf Luftfracht angewiesen ist, kommt die Neuausrichtung dem Luftfrachtmarkt zugute[11].

Umbauten von Passagier- zu Frachtflugzeugen

Mit Boeing und Airbus verbundene Umbauunternehmen lieferten im Jahr 2024 92 P2F-Flugzeuge aus, ein Rekord, der auf die starke Nachfrage nach den Plattformen 737-800BCF und A330-300P2F zurückzuführen ist[3]. Mit diesen Umbauten wird ein strukturelles Belly-Cargo-Defizit auf Strecken behoben, auf denen sich der Passagierverkehr nicht auf das Niveau von 2019 erholt hat – insbesondere auf Langstreckenflügen zwischen Asien und Europa. Die erweiterte Frachterflotte erhöht direkt den verfügbaren Auftrieb im Luftfrachtmarkt und unterstützt so das Volumenwachstum ohne proportionale Preisinflation.

Analyse der Auswirkungen von Beschränkungen

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Volatile Kerosinkosten |

~−25 % |

Global |

Kurzfristig (≤2 Jahre) |

[10] |

| Einschränkungen bei Zeitfenstern und Infrastruktur am Flughafen |

~−20 % |

Europa, Asien-Pazifik |

Langfristig (≥4 Jahre) |

[17] |

| Regulatorische Fragmentierung |

~−18 % |

Global |

Mittelfristig (2–4 Jahre) |

[4] |

| Modalverlagerung auf Schiene/See |

~−15 % |

Europa, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[11] |

| Kosten für die Einhaltung von CO2-Emissionen |

~−12 % |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

[10] |

Volatile Kerosinkosten

Für FrachtflugzeugeKerosinmacht 25–35 % der gesamten Betriebskosten aus, und Schwankungen der Brent-Ölpreise von ±20 % in einem einzigen Quartal können die Gewinne der Transportunternehmen erheblich schmälern[10]. Vorschriften für die SAF-Mischung verursachen zusätzliche Kosten; Im Jahr 2024 betrugen die SAF-Prämien durchschnittlich das Drei- bis Vierfache der Kosten für normalen Kerosin. Diese Volatilität hält Verlader von langfristigen Vertragsbindungen ab und verringert die Rentabilität engagierter Frachterbetreiber auf dem Luftfrachtmarkt[15].

Einschränkungen bei Zeitfenstern und Infrastruktur am Flughafen

Die Betriebskapazitätsobergrenzen der wichtigsten Fracht-Gateways, darunter Shanghai Pudong, Frankfurt, Hongkong und Chicago O'Hare, nähern sich. Zwischen 2019 und 2024 sank die Verfügbarkeit von Start- und Landebahnen in Heathrow für den Frachtflugbetrieb um 18 %, was die Fluggesellschaften dazu zwang, sekundäre Flughäfen mit weniger fortschrittlichen Bodenabfertigungseinrichtungen zu nutzen[17]. Die Durchsatzentwicklung im Luftfrachtmarkt wird durch diesen Engpass behindert, insbesondere in der Hochsaison, wenn Passagier- und Frachtbetrieb um die gleichen Zeitnischen konkurrieren.

Verlagerung des Verkehrsträgers auf Schiene und See für nicht dringende Güter

Das Schienengüterverkehrsvolumen zwischen China und Europa stieg von 2020 bis 2024 jährlich um 9 %, wodurch mittelwertige Industriegüter, die zuvor auf dem Luftweg transportiert wurden, umgeleitet wurden[11]. Seetransportunternehmen haben außerdem schnellere Transitdienste auf wichtigen Korridoren eingeführt, wodurch der Geschwindigkeitsvorteil des Luftfrachtmarktes für Sendungen, bei denen Lieferfenster von 15 bis 20 Tagen akzeptabel sind, verringert wird. Dieser modale Wettbewerb begrenzt das adressierbare Volumenwachstum, insbesondere für allgemeine Handelssegmente.

Chancen auf dem Luftfrachtmarkt

Drohnengestützte Luftfracht auf der letzten Meile

Behördliche Genehmigungen für Drohneneinsätze außerhalb der Sichtweite (BVLOS) in den USA, der EU und Indien eröffnen eine neue Ebene im Luftfrachtmarkt für Nutzlasten unter 25 kg[4]. Unternehmen wie Zipline und Wing haben bewiesen, dass sie in der Pharma- und Einzelhandelslieferung kommerziell rentabel sind, und das adressierbare Last-Mile-Segment könnte bis 2032 ein Volumen von 12 Milliarden US-Dollar erreichen.

Green Premium und SAF-Linked Services

Auf dem Luftfrachtmarkt etablieren Fluggesellschaften, die Programme zur CO2-Einstellung anbieten – bei denen Versender eine Prämie für die zertifizierte SAF-Nutzung zahlen – mehrere Servicekategorien. Über 200 Firmenkunden, die bereit sind, für zertifizierte Emissionsreduktionen 8–15 % Aufschläge zu zahlen, haben sich für das GoGreen Plus-Programm von DHL und das „Sustainable Choice“-Produkt von Lufthansa Cargo entschieden[15].

Monetarisierung des digitalen Frachtmarktplatzes

Durch Datenanalysen, Preistransparenz in Echtzeit und Buchungsgebührenvereinbarungen schaffen Plattformen wie Freightos, cargo.one und WebCargo neue Einnahmequellen. Bis 2030 könnte die digitale Vermittlung 15–20 % aller Buchungstransaktionen im Luftfrachtmarkt ausmachen und eine plattformökonomische Dynamik erzeugen, die Größe und Datentiefe belohnt[7].

Entwicklung von Hubs für Schwellenländer

Der Luftfrachtumschlag Afrikas wuchs im Jahr 2024 um 8,2 %, wobei Addis Abeba, Nairobi und Lagos sich als kontinentale Umschlagzentren positionierten[5]. Der Luftfrachtmarkt wird voraussichtlich von Infrastrukturinvestitionen wie dem Bugesera International Airport in Ruanda und dem NEOM Bay Airport in Saudi-Arabien profitieren, die mit frachtorientierten Betriebslayouts konzipiert sind.

Autonome Bodenabfertigung und KI-Ertragsmanagement

Autonome Schlepper, robotische ULD-Beladung und KI-gesteuerte Ertragsmanagementsysteme können die Kosten für die Bodenabfertigung um 20–30 % senken und die Ladefaktoroptimierung um 5–8 Prozentpunkte verbessern[14]. Diese Technologien stellen einen Produktivitätshebel für den Luftfrachtmarkt dar, der unabhängig von der Flottenerweiterung skaliert.

Zukunftsaussichten für den Luftfrachtmarkt

KI-gesteuertes Ertragsmanagement und autonomer Betrieb

Künstliche Intelligenz wird im kommenden Jahrzehnt die Art und Weise verändern, wie Fluggesellschaften und Spediteure Preise, Route und Frachtabfertigung im Luftfrachtmarkt festlegen. Algorithmen für maschinelles Lernen optimieren bereits die dynamische Preisgestaltung bei Fluggesellschaften wie Emirates SkyCargo und Cargolux, und bis 2030 könnte ein KI-gestütztes Ertragsmanagement den Frachtumsatz der Fluggesellschaften pro verfügbarem Tonnenkilometer um 8–12 % steigern.[7]. Autonome Bodenabfertigungsdienste – robotische ULD-Stapler und selbstfahrende Schlepper – werden derzeit in Singapur Changi und Memphis als Pilotprojekte eingesetzt und zielen darauf ab, die Durchlaufzeiten um 30 % zu verkürzen[14].

Nachhaltiger Flugkraftstoff-Scale-Up

Nach Schätzungen der IATA wird die SAF-Produktionskapazität bis 2030 voraussichtlich 17,5 Milliarden Liter erreichen, gegenüber etwa 1,5 Milliarden Litern im Jahr 2024[15]. Für den Luftfrachtmarkt ist die Einführung von SAF sowohl eine Kostenherausforderung als auch ein Wettbewerbsvorteil. Fluggesellschaften, die sich langfristige SAF-Abnahmeverträge sichern, werden nachhaltigkeitsbewussten Versendern nachgewiesene Emissionsreduzierungen anbieten und so eine grüne Premium-Umsatzstufe schaffen, die bis 2035 10–15 % des gesamten Luftfrachtumsatzes ausmachen könnte[10].

Plattformökonomie und digitale Frachtnetzwerke

Digitale Frachtbuchungsplattformen wandeln sich von Marktplatz-Tools zu Ökosystem-Orchestratoren im Luftfrachtmarkt. Kapazitätstransparenz in Echtzeit, API-integrierte Buchungen und automatisierte Zolldokumentation reduzieren Transaktionsreibungen in der gesamten Wertschöpfungskette. Die IEA schätzt, dass die Digitalisierung von Logistikprozessen die Emissionen der globalen Lieferkette bis 2030 um 10–15 % reduzieren könnte, sodass die Einführung von Plattformen sowohl aus Effizienz- als auch aus ESG-Gründen unerlässlich ist[7][10].

Erweiterung des Hubs für Schwellenländer

Cargo-First-Flughafendesigns in Ruanda, Saudi-Arabien und Indien stellen die nächste Generation von Infrastrukturinvestitionen dar, die den Luftfrachtmarkt prägen. Der Noida International Airport (Jewar), dessen Phase-1-Betrieb bis 2027 geplant ist, ist mit speziellen Frachtterminals ausgestattet, die jährlich 2 Millionen Tonnen verarbeiten können. In ähnlicher Weise sorgt das kontinentale Freihandelsabkommen Afrikas (AfCFTA) für eine regulatorische Harmonisierung, die das innerafrikanische Luftfrachtvolumen bis 2032 verdoppeln könnte[5][17].

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Asien-Pazifik |

43,50 % Anteil (2025) |

E-Commerce-Fulfillment, Fertigungsexporte |

| Nordamerika |

24,50 % Anteil (2025) |

Integrierte Express-Netzwerke, Pharma-Kühlkette |

| Europa |

USD 37.70 Billion (2025) |

SAF-Konformität, Automobillogistik |

| Südamerika |

5,80 % CAGR (2026–2035) |

Landwirtschaftliche verderbliche Güter, Lieferketten im Bergbau |

| Naher Osten und Afrika |

USD 7.70 Billion (2025) |

Hub-Megaprojekte, Positionierung von Transitfracht |

| Gesamt |

USD 171.40 Billion |

— |

Der Luftfrachtmarkt weist eine starke geografische Konzentration auf, wobei drei Regionen – Asien-Pazifik, Nordamerika und Europa – im Jahr 2025 zusammen 90,00 % des weltweiten Umsatzes ausmachen. Die regionale Dynamik variiert erheblich je nach Handelsmuster, Infrastrukturreife und regulatorischem Umfeld.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

6.10% CAGR |

E-Commerce und Verteidigungslogistik |

| Kanada |

USD 6.80 Billion (2025) |

Entwicklung arktischer Routen |

| Mexiko |

5.90% CAGR |

Nearshoring-Fertigung |

Die USA dominieren Nordamerikas Anteil am Luftfrachtmarkt, wobei Memphis, Louisville und Anchorage als Rückgrat der Hub-and-Spoke-Netzwerke von FedEx und UPS dienen. Mexikos Aufstieg als Nearshoring-Ziel hat zu einem zweistelligen Frachtwachstum an den Flughäfen Guadalajara und Querétaro geführt, während Kanadas Investitionen in die Kühlketteninfrastruktur in Toronto Pearson und Vancouver den Arzneimittelvertrieb auf dem gesamten Kontinent unterstützen[13].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

5.80% CAGR |

Automobil- und Industrieexporte |

| Vereinigtes Königreich |

USD 7.20 Billion (2025) |

Handelsrouten nach dem Brexit |

| Frankreich |

26,50 % Regionalanteil |

Produktionsstandort für Luft- und Raumfahrt |

| Italien |

5.50% CAGR |

Luxusgüter und verderbliche Exporte |

| Spanien |

USD 3.10 Billion (2025) |

Landwirtschaftliche verderbliche Güter |

| Nordische Länder |

5.70% CAGR |

Korridore der Pharma-Kühlkette |

| Russland |

USD 2.40 Billion (2025) |

Genehmigte Streckenumstrukturierung |

| Restliches Europa |

14,20 % Regionalanteil |

Wachstum der CEE-Produktion |

Frankfurt, Amsterdam Schiphol und Lüttich bilden das europäische Frachtdreieck und befördern über 40 % der Luftfrachttonnage des Kontinents. Die ReFuelEU-Luftfahrtverordnung der EU ist die entscheidende politische Variable für den europäischen Luftfrachtmarkt und verpflichtet die Fluggesellschaften, ab 2025 steigende Prozentsätze von SAF auf EU-Flughäfen zu mischen. Der Flughafen Brüssel hat sich zur Pharma-Logistikhauptstadt Europas entwickelt und wickelt jährlich über 100.000 temperaturgeführte Sendungen ab[12].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

38,20 % Regionalanteil |

Exportdominanz im verarbeitenden Gewerbe |

| Indien |

7.20% CAGR |

Ausbau des digitalen Handels |

| Japan |

USD 9.80 Billion (2025) |

Hochwertige Elektronik und Autoteile |

| Südkorea |

6.40% CAGR |

Halbleiter-Lieferkette |

| ASEAN |

USD 8.60 Billion (2025) |

Diversifizierung der Lieferkette |

| Rest der Asien-Pazifik-Region |

5.90% CAGR |

Neue Handelskorridore |

Die Führungsposition des asiatisch-pazifischen Raums auf dem Luftfrachtmarkt ist strukturell bedingt: Die Region produziert über 50 % der weltweit gehandelten Industriegüter und beherbergt die verkehrsreichsten Frachtflughäfen der Welt in Hongkong, Shanghai und Incheon[1]. Indiens Luftfrachtumschlag stieg im Geschäftsjahr 2024 um 11 %, angetrieben durch E-Commerce-Sendungen und einen Vorstoß der Regierung im Rahmen der Nationalen Logistikpolitik, die Logistikkosten bis 2030 von 14 % auf 9 % des BIP zu senken. Die ASEAN-Staaten profitieren von Diversifizierungsströmen in der Fertigung, wobei Vietnam und Thailand an wichtigen Flughäfen ein Frachtwachstum von über 15 % verzeichnen[5].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

52,30 % Regionalanteil |

Agrar- und Rohstoffexporte |

| Argentinien |

5.40% CAGR |

Logistik der Lithium-Lieferkette |

| Rest von Südamerika |

USD 1.80 Billion (2025) |

Bergbau- und Fischereiexporte |

Die brasilianischen Flughäfen Guarulhos und Viracopos wickeln den Großteil der südamerikanischen Luftfracht ab, wobei verderbliche landwirtschaftliche Produkte – frische Schnittblumen, Meeresfrüchte und erstklassiges Rindfleisch – die Nachfrage nach temperaturkontrollierten Kapazitäten ankurbeln. Der Luftfrachtmarkt in der Region weist Infrastrukturlücken auf, aber der LATAM-Frachtdrehkreuz in São Paulo und Bogotás expandierender Frachtterminal El Dorado verringern die Qualitätsunterschiede mit globalen Standards[16].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

6.80% CAGR |

Vision 2030 Logistik-Megaprojekte |

| Vereinigte Arabische Emirate |

42,60 % Regionalanteil |

Positionierung des Transitknotenpunkts Dubai |

| Südafrika |

USD 1.20 Billion (2025) |

Bergbau- und Automobilexporte |

| Ägypten |

6.30% CAGR |

Suez-angrenzende Logistikpositionierung |

| Rest von MEA |

18,40 % Regionalanteil |

Neue innerafrikanische Routen |

Die Flughäfen Dubai International und Al Maktoum befördern zusammen jährlich über 3,5 Millionen Tonnen Fracht, was die Vereinigten Arabischen Emirate zum Gravitationszentrum des Luftfrachtmarktes in dieser Region macht. Die Investitionen Saudi-Arabiens in NEOM und den King Salman International Airport signalisieren einen strategischen Vorstoß, um Dubais Dominanz bis 2030 herauszufordern. Das Luftfrachtvolumen Afrikas bleibt in absoluten Zahlen gering, wächst aber schnell, da Ethiopian Airlines Cargo, Kenya Airways und RwandAir die innerkontinentale Konnektivität ausbauen[5][17].

Segmentierung des Luftfrachtmarktes

Durch Service

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Spedition |

47,50 % Anteil (2025) |

Grenzüberschreitende E-Commerce-Orchestrierung |

| Güterverkehr |

5,40 % CAGR (2026–2035) |

Dedizierte Erweiterung der Frachterflotte |

| Andere Dienstleistungen |

USD 8.90 Billion (2025) |

Bodenabfertigung, Zollabwicklung |

Die Spedition dominiert den Luftfrachtmarkt nach Umsatzanteil, da die Spediteure die Nachfrage von Tausenden von Verladern bündeln und in großen Mengen Kapazitäten mit den Fluggesellschaften aushandeln. Unternehmen wie Kühne + Nagel, DHL Global Forwarding und DSV kümmern sich um die End-to-End-Lieferabwicklung. Der Güterverkehr – der direkte Frachtverkehr der Fluggesellschaften – wächst, da die Fluggesellschaften in spezielle Frachterflotten investieren. Der Ausbau von Amazon Air auf über 110 Flugzeuge bis 2025 ist ein Beispiel für diesen Trend[19].

Nach Ziel

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| International |

77,60 % Anteil (2025) |

Globaler Handel und grenzüberschreitender E-Commerce |

| Inländisch |

5,80 % CAGR (2026–2035) |

Regionale Express-Liefernetzwerke |

Internationale Routen dominieren den Luftfrachtmarkt, da der Geschwindigkeitsvorteil des Lufttransports gegenüber der Seefracht auf Langstreckenkorridoren am deutlichsten ausgeprägt ist. Die inländische Luftfracht ist zwar kleiner, nimmt aber in großen geografischen Ländern wie Indien, China, Brasilien und den USA, wo die Landlogistik mit Infrastrukturengpässen konfrontiert ist, schnell zu.

Nach Frachtart

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Stückgut |

57,90 % Anteil (2025) |

Konsumgüter, Elektronik, Textilien |

| Spezialfracht |

5,10 % CAGR (2026–2035) |

Pharma-Kühlkette, Gefahrgut |

Die Stückgutfracht bleibt das Volumenrückgrat des Luftfrachtmarktes und umfasst Standardwaren und Unterhaltungselektronik. Spezialfracht ist das am schnellsten wachsende Segment, angetrieben durch temperaturgeführte Pharmalogistik, verderbliche Lebensmittellieferungen und das wachsende Volumen an Lithium-Ionen-Batterien, die Protokolle für den Umgang mit gefährlichen Gütern erfordern[2].

Nach Endverbraucherbranche

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Fertigung und Automobil |

30,70 % Anteil (2025) |

Just-in-time-Lieferung von Komponenten |

| E-Commerce und Einzelhandel |

5,60 % CAGR (2026–2035) |

Grenzüberschreitender Direct-to-Consumer |

| Andere Endbenutzer |

USD 26.80 Billion (2025) |

Regierung, humanitäre Hilfe, Energie |

Manufacturing & Automotive stellt das größte Endverbrauchersegment im Luftfrachtmarkt dar und spiegelt die Abhängigkeit des Sektors vom Lufttransport für Just-in-Time-Lieferketten und hochwertige Komponentenlieferungen wider. E-Commerce und Einzelhandel sind der am schnellsten wachsende Endverbraucher, wobei das grenzüberschreitende Paketvolumen auf wichtigen Asien-West-Korridoren zweistellig zunimmt[1].

Nach Trägertyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Frachter |

54,30 % Anteil (2025) |

Spezielle Frachtkapazität, übergroße Sendungen |

| Bauchfracht |

5,50 % CAGR (2026–2035) |

Erholung des Passagiernetzes, Streckenflexibilität |

Frachtflugzeuge machen wertmäßig den größten Teil des Luftfrachtmarktes aus und bieten eine Nutzlastkapazität und eine Zuverlässigkeit des Flugplans, mit der Belly-Fracht nicht mithalten kann. Die Belly-Fracht erholt sich, da der internationale Passagierverkehr wieder zu den Frequenzen vor der Pandemie zurückkehrt und auf Passagierrouten kosteneffektive zusätzliche Kapazitäten bereitstellt[3].

Wettbewerbs-Benchmarking

Der Luftfrachtmarkt weist eine geringe Konzentration auf, wobei die fünf größten Akteure zusammen schätzungsweise 28–35 % des weltweiten Umsatzes erwirtschaften. Der Herfindahl-Hirschman-Index (HHI) liegt unter 600, was typisch für eine fragmentierte Branche ist, in der Integratoren, Frachtabteilungen von Fluggesellschaften und unabhängige Spediteure über sich überschneidende Serviceebenen hinweg koexistieren. Die Konsolidierung beschleunigt sich – durch die Übernahme von Schenker durch DSV im Jahr 2024 entstand der weltgrößte Spediteur – aber kein einzelnes Unternehmen verfügt über Preismacht auf allen Handelsrouten.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Hauptangebote |

Strategische Positionierung |

| Deutsche Post DHL Group |

~8–11 % |

Express, globale Spedition, E-Commerce-Lösungen |

Integrierter Logistikführer mit einem Netzwerk in über 220 Ländern |

| FedEx Corporation |

~7–10 % |

FedEx Express, FedEx Freight, FedEx Logistics |

Pionier des zeitdefinierten Expressverkehrs; Superhub Memphis |

| United Parcel Service (UPS) |

~6–9 % |

UPS Airlines, Supply-Chain-Lösungen |

Worldport-Hub; Spezialisierung auf Gesundheitslogistik |

| Kühne + Nagel International AG |

~4–7 % |

See-Luft-Intermodalverkehr, Pharma und Gesundheitswesen |

Größter Luftfrachtspediteur nach Tonnage |

| DSV A/S |

~4–6 % |

DSV Air & Sea, DSV Solutions |

Die Schenker-Integration schafft globale Reichweite |

| Lufthansa Cargo AG |

~3–5 % |

Linienfracht, Charter und E-Commerce |

Europas größte Airline-Frachtsparte |

| Emirates SkyCargo |

~3–5 % |

Pharmakorridore, Drehscheibe für verderbliche Waren (DXB/DWC) |

Vorteil eines Transitknotenpunkts im Nahen Osten |

| Qatar Airways Fracht |

~2–4 % |

Vollfrachterflotte, QR Cargo Pharma |

Doha-Hub; Ausbau des Auftragsbestands für Frachtflugzeuge |

| Cargolux Airlines International |

~2–3 % |

Spezielle 747-8F-Flotte, Charterdienste |

Europas größte reine Frachtfluggesellschaft |

| Singapore Airlines Cargo |

~2–3 % |

Pharma, E-Commerce, Changi-Hub-Konnektivität |

Premium-Frachtfluggesellschaft für den asiatisch-pazifischen Raum |

Aktuelle Nachrichten und Entwicklungen

- DSV A/S (September 2024): Übernahme von DB Schenker für rund 14,3 Milliarden Euro abgeschlossen, wodurch der weltweit größte Spediteur mit einem kombinierten Luftfrachtvolumen von über 2,5 Millionen Tonnen pro Jahr entsteht[14].

- Boeing (Juli 2024): Ankündigung eines erweiterten Auftragsbestands für 777-8-Frachter mit Zusagen von Qatar Airways Cargo und Cargolux, was eine Investition in Großraumfrachter der nächsten Generation im Luftfrachtmarkt signalisiert[3].

- Amazon Air (März 2024): Erweiterung der Flotte auf über 110 Flugzeuge und Eröffnung eines eigenen Luftfrachtdrehkreuzes am San Bernardino International Airport, wodurch die E-Commerce-Durchsatzkapazität an der Westküste der USA um 30 % gesteigert wird[1].

- IATA (Januar 2024): Die gemeldeten Frachttonnenkilometer für das Gesamtjahr 2023 stiegen im Jahresvergleich um 3,4 %, was den Erholungskurs des Luftfrachtmarkts nach der Ratenkorrektur im Jahr 2022 bestätigt[9].

- Europäische Kommission (November 2023): Veröffentlichung der endgültigen Umsetzungsrichtlinien von ReFuelEU Aviation, die ab Januar 2025 eine SAF-Beimischung von 2 % auf EU-Flughäfen vorschreibt, mit einer Steigerung auf 6 % bis 2030[10].

- Emirates SkyCargo (Mai 2023): Einführung spezieller Pharmakorridore, die Dubai mit São Paulo und Mumbai verbinden, mit durchgängiger GDP-konformer Temperaturüberwachung im gesamten Luftfrachtmarkt[20].

Umfang des Luftfrachtmarktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Luftfrachtmarkt – Gütertransport, Spedition und verwandte Dienstleistungen |

| Studienzeit |

2021–2035 |

| CAGR |

6,30 % (2026–2035) |

| Marktgröße im Basisjahr |

USD 171.40 Billion (2025) |

| Prognoseendpunkt |

USD 315.90 Billion (2035) |

| Am schnellsten wachsendes Segment |

E-Commerce und Einzelhandel (nach Endbenutzer); Asien-Pazifik (nach Region) |

| Firmenprofil |

10 (siehe Abschnitt 10) |

| Bewertungswährung |

USD Billion |

| Haftungsausschluss für CAGR-Treiber |

Bei den Auswirkungsprozentsätzen handelt es sich um Richtungsschätzungen, die nicht zur CAGR addiert werden |