Résumé du marché du fret aérien

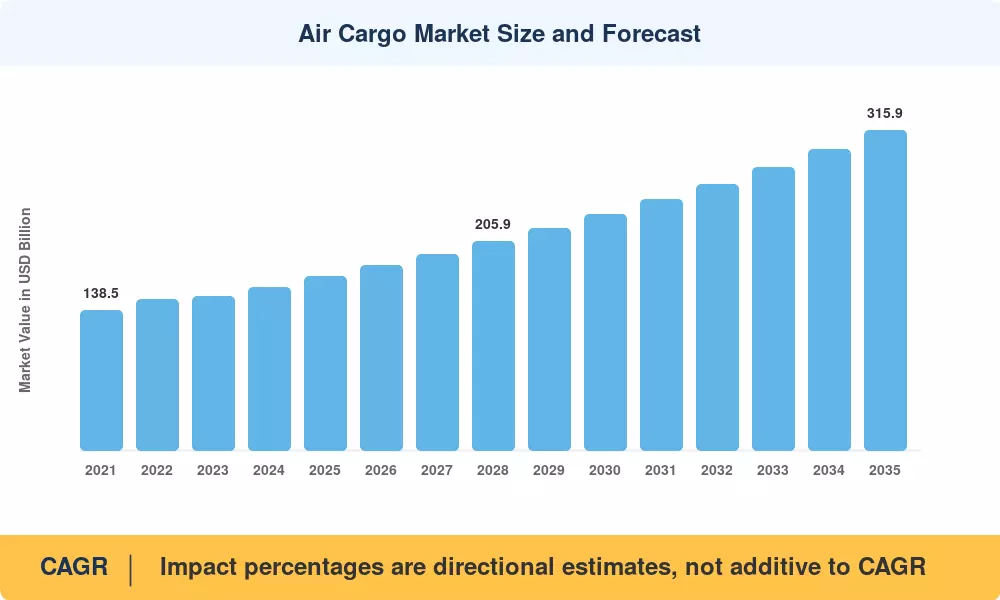

Le marché du fret aérien s’élevait à 171,40 milliards USD en 2025 et devrait atteindre 315,90 milliards USD d’ici 2035, avec un TCAC de 6,30 % au cours de la période de prévision (2026-2035). Deux forces poussent cette trajectoire : les volumes de commerce électronique transfrontalier qui ont doublé entre 2019 et 2024.[1], et une chaîne d'approvisionnement pharmaceutique mondiale qui achemine désormais plus de 15 % des expéditions sensibles à la température par voie aérienne[2]. Les vents réglementaires favorables – notamment les mandats de phase 2 du Programme de compensation et de réduction des émissions de carbone pour l'aviation internationale (CORSIA) de l'OACI et le règlement ReFuelEU Aviation de l'UE exigeant un mélange de 6 % de carburant d'aviation durable (SAF) d'ici 2030 – remodèlent l'architecture des coûts du marché du fret aérien sans freiner la demande sous-jacente.[10].

La transformation technologique en cours sur le marché du fret aérien est centrée sur la numérisation. Les anciennes factures de transport aérien sur papier et l'allocation manuelle de capacité cèdent la place aux cadres de partage de données numériques ONE Record et aux moteurs de tarification dynamique alimentés par l'IA. L'objectif de l'IATA d'une adoption à 100 % de l'e-AWB d'ici fin 2025 a accéléré les investissements dans les plateformes de gestion du fret, les compagnies aériennes et les transitaires s'engageant collectivement plus de 2,3 milliards de dollars dans la mise à niveau des infrastructures numériques entre 2022 et 2024.[9]. Les conversions de passagers en avions-cargo (P2F) ont atteint un nombre record de 92 livraisons d'avions en 2024, ajoutant une capacité critique de gros-porteurs alors que l'offre de soutes des vols de passagers continue d'être en retard par rapport aux niveaux d'avant la pandémie sur certaines routes commerciales.[3].

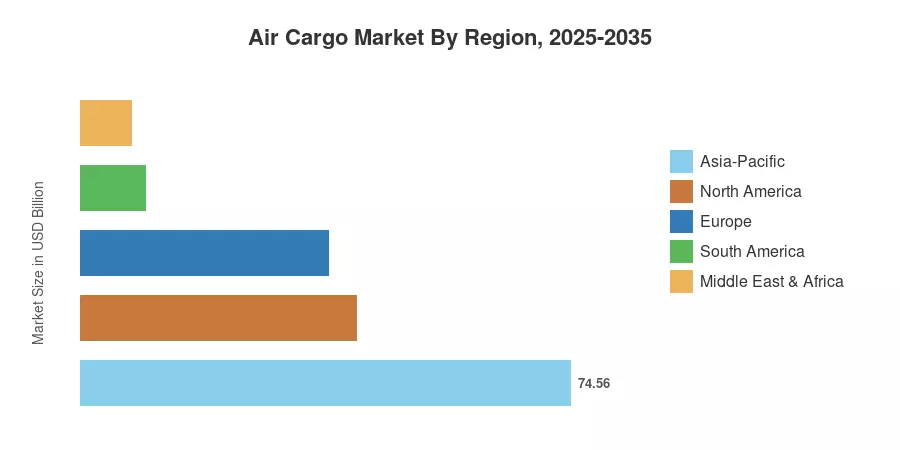

L’Asie-Pacifique détient une part de 43,50 % du marché du fret aérien, ancrée dans les corridors d’exportation manufacturière en Chine et dans le commerce électronique en expansion rapide en Inde et en Asie du Sud-Est. La région connaît également la croissance la plus rapide, affichant un TCAC de 6,80 % jusqu'en 2035. L'Europe détient environ 22,00 % du volume mondial, soutenu par des pôles logistiques pharmaceutiques en Belgique et en Allemagne, tandis que l'Amérique du Nord – la deuxième plus grande région avec 24,50 % – bénéficie d'une densité de réseau express intégrée. La décennie à venir sera définie par la rapidité avec laquelle le marché du fret aérien absorbera les primes de coûts SAF tout en développant les capacités de réservation numérique et d’assistance au sol autonome.

Points clés du rapport

• Par service

-

Expédition de fretdétenait une part de 47,50 % du marché du fret aérien en 2025, reflétant la domination de l’orchestration logistique tierce dans le commerce transfrontalier.

- Le transport de marchandises est en passe d'atteindre un TCAC de 5,40 % jusqu'en 2035, grâce aux divisions de fret appartenant aux compagnies aériennes qui développent leurs flottes de cargo dédiées.

• Par type de fret

- Le fret général représentait 57,90 % du marché du fret aérien en 2025, couvrant les produits manufacturés standard, les textiles et l'électronique grand public.

- Les routes internationales contrôlaient la majorité du volume, tandis que le trafic intérieur progresse à un TCAC de 5,80 % à mesure que les réseaux de livraison express régionaux se développent.

- Special Cargo accélère à un TCAC de 5,10 %, propulsé par les protocoles d’expédition de la chaîne du froid pharmaceutique et des batteries au lithium.

• Par destination

- Les routes internationales contrôlaient la majorité du volume

- Alors que le trafic intérieur progresse à un TCAC de 5,80 %, à mesure que les réseaux de livraison express régionaux se développent.

• Par région

- L'Asie-Pacifique représentait 43,50 % du marché du fret aérien, tirée par les corridors de fabrication d'exportation de la Chine et l'essor du commerce numérique de l'Inde.

- L’Amérique du Nord a contribué à hauteur de 24,50 % au volume mondial en 2025, grâce à des réseaux de transporteurs express intégrés.

Taille et prévisions du marché (2021-2035)

Les projections de Market Research Future intègrent des modèles de revenus ascendants issus des déclarations de fret aérien, des divulgations des transitaires et des bases de données sur le commerce douanier dans 45 pays. Les valeurs historiques (2021-2024) reflètent les données auditées du secteur, tandis que les estimations prévisionnelles (2026-2035) appliquent une modélisation économétrique calibrée sur la croissance du PIB, l'élasticité du volume des échanges et les calendriers de déploiement des capacités.[1][7].

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Croissance du commerce électronique transfrontalier |

~22% |

Mondial |

Court terme (≤ 2 ans) |

[1] |

|

Chaîne du froid pharmaceutiqueExpansion |

~18% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[2] |

| Nearshoring et Friendshoring de la chaîne d’approvisionnement |

~16% |

Asie-Pacifique, Amérique du Nord |

Moyen terme (2 à 4 ans) |

[6] |

| Conversions d'avions P2F |

~14% |

Mondial |

Court terme (≤ 2 ans) |

[3] |

| Adoption d’une plateforme de fret numérique |

~12% |

Mondial |

Longue durée (≥4 ans) |

[7] |

| Diversification des voies commerciales |

~10% |

MEA, Amérique du Sud |

Longue durée (≥4 ans) |

[5] |

| Incitations réglementaires SAF |

~8% |

Europe, Amérique du Nord |

Longue durée (≥4 ans) |

[10] |

Croissance du commerce électronique transfrontalier

Le commerce électronique transfrontalier mondial a atteint 1 600 milliards de dollars en 2024, les colis expédiés par avion représentant plus de 40 % des expéditions internationales directes aux consommateurs.[1]. Les plates-formes en provenance de Chine – Temu, Shein et AliExpress – ont généré environ 7 000 vols cargo quotidiens équivalents à des charters sur le seul corridor transpacifique en 2024. Ce changement structurel sur le marché du fret aérien a réduit les délais de transit attendus à moins de 7 jours pour les colis transfrontaliers, obligeant les transitaires à prépositionner leurs stocks dans des entrepôts sous douane à proximité des principaux aéroports d'entrée.[8].

Expansion de la chaîne du froid pharmaceutique

Les frets sensibles à la température constituent actuellement le segment premium qui connaît la croissance la plus rapide sur le marché du fret aérien, le pipeline mondial de produits biologiques dépassant les 8 500 candidats actifs en 2024.[2]. Depuis 2020, les corridors aériens conformes au PIB qui relient les pôles de consommation aux États-Unis et dans l’UE aux pôles de production en Irlande, à Singapour et en Inde ont augmenté de 35 %. Ensemble, des transporteurs comme Emirates SkyCargo et Lufthansa Cargo ont investi plus de 600 millions de dollars dans une infrastructure de hub certifiée pharmaceutique.[20].

Nearshoring et Friendshoring de la chaîne d’approvisionnement

En raison des incertitudes entourant les tarifs douaniers entre les États-Unis et la Chine et la loi européenne sur les matières premières critiques, les chaînes d'approvisionnement mondiales ont été réorganisées, créant de nouvelles routes commerciales qui favorisent le transport aérien en raison de sa rapidité et de sa flexibilité.[6]. En 2024, les exportations manufacturières mexicaines vers les États-Unis ont augmenté de 12 % et les aéroports de Guadalajara et de Monterrey ont établi des records de volume de fret. Étant donné que la production locale dépend toujours du fret aérien pour la livraison juste à temps des composants et la distribution des produits finis à travers les corridors hémisphériques, le réalignement aide le marché du fret aérien.[11].

Conversions de passager en cargo

Les sociétés de transformation affiliées à Boeing et Airbus ont livré 92 avions P2F en 2024, un record porté par la forte demande pour les plates-formes 737-800BCF et A330-300P2F.[3]. Ces conversions répondent à un déficit structurel de fret sur les routes où le transport de passagers n’a pas retrouvé les niveaux de 2019 – en particulier les services long-courriers Asie-Europe. La flotte de cargo élargie augmente directement la portance disponible sur le marché du fret aérien, soutenant la croissance du volume sans inflation proportionnelle des taux.

Analyse d'impact des restrictions

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Coûts volatils du carburéacteur |

~−25% |

Mondial |

Court terme (≤ 2 ans) |

[10] |

| Contraintes relatives aux créneaux aéroportuaires et aux infrastructures |

~−20% |

Europe, Asie-Pacifique |

Longue durée (≥4 ans) |

[17] |

| Fragmentation de la réglementation |

~−18% |

Mondial |

Moyen terme (2 à 4 ans) |

[4] |

| Transfert modal vers le rail/mer |

~−15% |

Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[11] |

| Coûts de conformité aux émissions de carbone |

~−12% |

Europe, Amérique du Nord |

Longue durée (≥4 ans) |

[10] |

Coûts volatils du carburéacteur

Pour les avions cargo,carburéacteurreprésente 25 à 35 % des coûts d'exploitation globaux, et des fluctuations des prix du pétrole Brent de ± 20 % sur un seul trimestre peuvent réduire considérablement les bénéfices des transporteurs.[10]. Les mandats de mixage SAF ajoutent une couche de dépenses supplémentaire ; en 2024, les primes SAF étaient en moyenne trois à quatre fois supérieures au coût du carburéacteur normal. Cette volatilité décourage les engagements contractuels à long terme de la part des expéditeurs et réduit la rentabilité des opérateurs de fret engagés sur le marché du fret aérien.[15].

Contraintes relatives aux créneaux aéroportuaires et aux infrastructures

Les plafonds de capacité opérationnelle des principales portes d'entrée de fret, notamment Shanghai Pudong, Francfort, Hong Kong et Chicago O'Hare, se rapprochent. Entre 2019 et 2024, la disponibilité des créneaux de piste d'Heathrow pour les opérations de fret a diminué de 18 %, obligeant les compagnies aériennes à utiliser des aéroports secondaires dotés d'installations d'assistance au sol moins avancées.[17]. Le développement du débit sur le marché du fret aérien est entravé par ce goulot d'étranglement, en particulier pendant les périodes de haute saison, lorsque les opérations passagers et fret se disputent les mêmes créneaux.

Transfert modal vers le rail et la mer pour le fret non urgent

Les volumes de fret ferroviaire Chine-Europe ont augmenté de 9 % par an entre 2020 et 2024, détournant des produits manufacturés de valeur moyenne qui étaient auparavant transportés par voie aérienne.[11]. Les transporteurs maritimes ont également introduit des services de transit plus rapides sur les principaux corridors, réduisant ainsi l'avantage de vitesse du marché du fret aérien pour les expéditions pour lesquelles des délais de livraison de 15 à 20 jours sont acceptables. Cette concurrence modale limite la croissance des volumes réalisables, en particulier pour les segments de marchandises générales.

Opportunités du marché du fret aérien

Fret aérien du dernier kilomètre activé par drone

Les approbations réglementaires pour les opérations de drones au-delà de la ligne de vue visuelle (BVLOS) aux États-Unis, dans l'Union européenne et en Inde ouvrent un nouveau niveau sur le marché du fret aérien pour les charges utiles inférieures à 25 kg.[4]. Des sociétés comme Zipline et Wing ont démontré leur viabilité commerciale dans le domaine de la livraison de produits pharmaceutiques et de vente au détail, et le segment adressable du dernier kilomètre pourrait atteindre 12 milliards de dollars d'ici 2032.

Services Green Premium et liés au SAF

Sur le marché du fret aérien, les compagnies aériennes qui proposent des programmes de compensation carbone – dans lesquels les expéditeurs paient une prime pour l’utilisation certifiée du SAF – établissent plusieurs catégories de services. Plus de 200 entreprises clientes prêtes à payer des suppléments de 8 à 15 % pour des réductions d'émissions certifiées ont été attirées par le programme GoGreen Plus de DHL et le produit « Sustainable Choice » de Lufthansa Cargo.[15].

Monétisation du marché du fret numérique

Grâce à l'analyse des données, à la transparence des prix en temps réel et aux modalités de frais de réservation, des plateformes telles que Freightos, cargo.one et WebCargo créent de nouvelles sources de revenus. D’ici 2030, l’intermédiation numérique pourrait représenter 15 à 20 % de toutes les transactions de réservation sur le marché du fret aérien, générant ainsi une dynamique économique de plateforme qui récompense l’échelle et la profondeur des données.[7].

Développement de hubs pour les marchés émergents

Le débit de fret aérien de l'Afrique a augmenté de 8,2 % en 2024, Addis-Abeba, Nairobi et Lagos se positionnant comme plaques tournantes continentales de transbordement.[5]. Le marché du fret aérien devrait bénéficier d'investissements dans les infrastructures, comme l'aéroport international de Bugesera au Rwanda et l'aéroport NEOM Bay en Arabie Saoudite, qui sont conçus avec des configurations opérationnelles axées sur le fret.

Assistance au sol autonome et gestion du rendement par l'IA

Les remorqueurs autonomes, le chargement robotisé des ULD et les systèmes de gestion du rendement basés sur l'IA peuvent réduire les coûts de manutention au sol de 20 à 30 % et améliorer l'optimisation du facteur de charge de 5 à 8 points de pourcentage.[14]. Ces technologies représentent un levier de productivité pour le marché du fret aérien qui évolue indépendamment de l’expansion de la flotte.

Perspectives futures du marché du fret aérien

Gestion du rendement basée sur l'IA et opérations autonomes

L’intelligence artificielle va remodeler la manière dont les compagnies aériennes et les transitaires fixent, acheminent et traitent le fret sur le marché du fret aérien au cours de la décennie à venir. Les algorithmes d'apprentissage automatique optimisent déjà la tarification dynamique chez des transporteurs comme Emirates SkyCargo et Cargolux, et d'ici 2030, la gestion du rendement basée sur l'IA pourrait améliorer de 8 à 12 % les revenus du fret aérien par tonne-kilomètre disponible.[7]. La manutention au sol autonome – gerbeurs ULD robotisés, véhicules remorqueurs autonomes – est en cours de déploiement pilote à Singapour Changi et Memphis, visant une réduction de 30 % des délais d'exécution.[14].

Augmentation du carburant d’aviation durable

La capacité de production de SAF devrait atteindre 17,5 milliards de litres d'ici 2030, contre environ 1,5 milliard de litres en 2024, selon les estimations de l'IATA.[15]. Pour le marché du fret aérien, l’adoption du SAF constitue à la fois un défi de coût et un différenciateur concurrentiel. Les compagnies aériennes qui concluent des accords d'enlèvement de SAF à long terme offriront des réductions d'émissions vérifiées aux expéditeurs soucieux du développement durable, créant ainsi un niveau de revenus premium vert qui pourrait représenter 10 à 15 % des revenus totaux du fret aérien d'ici 2035.[10].

Économie des plateformes et réseaux de fret numériques

Les plateformes numériques de réservation de fret passent d’outils de marché à des orchestrateurs d’écosystème au sein du marché du fret aérien. La visibilité de la capacité en temps réel, la réservation intégrée à l'API et la documentation douanière automatisée réduisent les frictions liées aux transactions tout au long de la chaîne de valeur. L'AIE estime que la numérisation des processus logistiques pourrait réduire les émissions de la chaîne d'approvisionnement mondiale de 10 à 15 % d'ici 2030, faisant de l'adoption de la plateforme un impératif à la fois en matière d'efficacité et d'ESG.[7][10].

Expansion du pôle des marchés émergents

Les conceptions d’aéroports axés sur le fret au Rwanda, en Arabie Saoudite et en Inde représentent la prochaine génération d’investissements dans les infrastructures qui façonnent le marché du fret aérien. L'aéroport international de Noida (Jewar), dont la phase 1 est prévue d'ici 2027, est conçu avec des terminaux de fret dédiés pouvant traiter 2 millions de tonnes par an. De même, l’accord de libre-échange continental africain (ZLECAf) crée une harmonisation réglementaire qui pourrait doubler les volumes de fret aérien intra-africain d’ici 2032.[5][17].

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part de 43,50% (2025) |

Réalisation du commerce électronique, exportations manufacturières |

| Amérique du Nord |

Part de 24,50% (2025) |

Réseaux express intégrés, chaîne du froid pharmaceutique |

| Europe |

USD 37.70 Billion (2025) |

Conformité SAF, logistique automobile |

| Amérique du Sud |

TCAC de 5,80 % (2026-2035) |

Produits agricoles périssables, chaînes d’approvisionnement minières |

| Moyen-Orient et Afrique |

USD 7.70 Billion (2025) |

Mégaprojets de hub, positionnement du fret en transit |

| Total |

USD 171.40 Billion |

— |

Le marché du fret aérien présente une forte concentration géographique, avec trois régions – Asie-Pacifique, Amérique du Nord et Europe – représentant collectivement 90,00 % du chiffre d’affaires mondial en 2025. Les dynamiques régionales varient considérablement en fonction des modèles commerciaux, de la maturité des infrastructures et des environnements réglementaires.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

6.10% CAGR |

E-commerce et logistique de défense |

| Canada |

USD 6.80 Billion (2025) |

Développement de la route arctique |

| Mexique |

5.90% CAGR |

Fabrication à proximité |

Les États-Unis dominent la part nord-américaine du marché du fret aérien, Memphis, Louisville et Anchorage constituant l'épine dorsale des réseaux en étoile de FedEx et UPS. L'émergence du Mexique en tant que destination de proximité a généré une croissance du fret à deux chiffres dans les aéroports de Guadalajara et de Querétaro, tandis que les investissements du Canada dans l'infrastructure de la chaîne du froid à Toronto Pearson et Vancouver soutiennent la distribution pharmaceutique à travers le continent.[13].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

5.80% CAGR |

Exportations automobiles et industrielles |

| Royaume-Uni |

USD 7.20 Billion (2025) |

Acheminement commercial post-Brexit |

| France |

26,50% de part régionale |

Base de fabrication aérospatiale |

| Italie |

5.50% CAGR |

Produits de luxe et exportations de produits périssables |

| Espagne |

USD 3.10 Billion (2025) |

Produits périssables agricoles |

| Pays nordiques |

5.70% CAGR |

Couloirs de la chaîne du froid pharmaceutique |

| Russie |

USD 2.40 Billion (2025) |

Restructuration des itinéraires sanctionnés |

| Reste de l'Europe |

14,20% de part régionale |

Croissance du secteur manufacturier des PECO |

Francfort, Amsterdam Schiphol et Liège forment le triangle européen du fret, traitant plus de 40 % du tonnage de fret aérien du continent. Le règlement ReFuelEU Aviation de l'UE est la variable politique déterminante pour le marché européen du fret aérien, obligeant les transporteurs à mélanger des pourcentages croissants de SAF dans les aéroports de l'UE à partir de 2025. L'aéroport de Bruxelles est devenu la capitale européenne de la logistique pharmaceutique, traitant chaque année plus de 100 000 expéditions à température contrôlée.[12].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

38,20% de part régionale |

Domination des exportations manufacturières |

| Inde |

7.20% CAGR |

Expansion du commerce numérique |

| Japon |

USD 9.80 Billion (2025) |

Electronique et pièces automobiles de grande valeur |

| Corée du Sud |

6.40% CAGR |

Chaîne d'approvisionnement en semi-conducteurs |

| ASEAN |

USD 8.60 Billion (2025) |

Diversification de la chaîne d'approvisionnement |

| Reste de l'Asie-Pacifique |

5.90% CAGR |

Corridors commerciaux émergents |

Le leadership de l'Asie-Pacifique sur le marché du fret aérien est structurel : la région produit plus de 50 % des produits manufacturés échangés à l'échelle mondiale et accueille les aéroports de fret les plus fréquentés au monde à Hong Kong, Shanghai et Incheon.[1]. Le débit de fret aérien de l'Inde a augmenté de 11 % au cours de l'exercice 2024, grâce aux expéditions du commerce électronique et aux efforts du gouvernement dans le cadre de la politique logistique nationale visant à réduire les coûts logistiques de 14 % à 9 % du PIB d'ici 2030. Les pays de l'ASEAN captent les flux de diversification manufacturière, le Vietnam et la Thaïlande connaissant une croissance du fret de plus de 15 % dans les principaux aéroports.[5].

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

52,30% de part régionale |

Exportations agricoles et de matières premières |

| Argentine |

5.40% CAGR |

Logistique de la chaîne d’approvisionnement du lithium |

| Reste de l'Amérique du Sud |

USD 1.80 Billion (2025) |

Exportations minières et halieutiques |

Les aéroports brésiliens de Guarulhos et Viracopos traitent la majorité du fret aérien d'Amérique du Sud, les produits agricoles périssables – fleurs fraîchement coupées, fruits de mer et bœuf de première qualité – alimentant la demande de capacités à température contrôlée. Le marché du fret aérien dans la région est confronté à des déficits d'infrastructures, mais le hub LATAM Cargo de São Paulo et le terminal de fret El Dorado en expansion à Bogotá réduisent l'écart de qualité avec les normes mondiales.[16].

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

6.80% CAGR |

Mégaprojets logistiques Vision 2030 |

| Émirats arabes unis |

42,60% de part régionale |

Positionnement du transit du hub de Dubaï |

| Afrique du Sud |

USD 1.20 Billion (2025) |

Exportations minières et automobiles |

| Egypte |

6.30% CAGR |

Positionnement logistique adjacent à Suez |

| Reste de la MEA |

18,40% de part régionale |

Routes intra-africaines émergentes |

Les aéroports internationaux de Dubaï et d'Al Maktoum traitent ensemble plus de 3,5 millions de tonnes de fret par an, faisant des Émirats arabes unis le centre gravitationnel du marché du fret aérien dans cette région. Les investissements de l'Arabie Saoudite dans NEOM et l'aéroport international Roi Salman marquent une avancée stratégique pour contester la domination de Dubaï d'ici 2030. Les volumes de fret aérien de l'Afrique restent faibles en termes absolus mais augmentent rapidement à mesure qu'Ethiopian Airlines Cargo, Kenya Airways et RwandAir développent la connectivité intra-continentale.[5][17].

Segmentation du marché du fret aérien

Par service

| Segment |

Mesure clé |

Principal moteur de la demande |

| Expédition de fret |

Part de 47,50% (2025) |

Orchestration du commerce électronique transfrontalier |

| Transport de marchandises |

TCAC de 5,40 % (2026-2035) |

Expansion de la flotte de cargo dédiée |

| Autres services |

USD 8.90 Billion (2025) |

Assistance au sol, courtage en douane |

Le transport de fret domine le marché du fret aérien en termes de part des revenus, car les transitaires regroupent la demande de milliers d'expéditeurs et négocient la capacité avec les compagnies aériennes en gros. Des entreprises comme Kuehne + Nagel, DHL Global Forwarding et DSV gèrent l'exécution des expéditions de bout en bout. Le transport de marchandises – opérations directes de fret aérien – se développe à mesure que les transporteurs investissent dans des flottes de cargo dédiées ; L'expansion d'Amazon Air à plus de 110 avions d'ici 2025 illustre cette tendance.[19].

Par destination

| Segment |

Mesure clé |

Principal moteur de la demande |

| International |

Part de 77,60% (2025) |

Commerce mondial et commerce électronique transfrontalier |

| Domestique |

TCAC de 5,80 % (2026-2035) |

Réseaux régionaux de livraison express |

Les routes internationales dominent le marché du fret aérien, car l'avantage de vitesse du transport aérien par rapport au fret maritime est plus prononcé sur les corridors long-courriers. Le fret aérien intérieur, bien que plus petit, se développe rapidement dans des pays à grande géographie comme l'Inde, la Chine, le Brésil et les États-Unis, où la logistique de surface est confrontée à des goulots d'étranglement au niveau des infrastructures.

Par type de cargaison

| Segment |

Mesure clé |

Principal moteur de la demande |

| Marchandises générales |

Part de 57,90% (2025) |

Biens de consommation, électronique, textile |

| Cargaison spéciale |

TCAC de 5,10 % (2026-2035) |

Chaîne du froid pharmaceutique, marchandises dangereuses |

Le fret général reste l'épine dorsale du marché du fret aérien, englobant les produits manufacturés standards et l'électronique grand public. Special Cargo est le segment à la croissance la plus rapide, tiré par la logistique pharmaceutique à température contrôlée, les expéditions de denrées périssables et le volume croissant de batteries lithium-ion nécessitant des protocoles de manipulation de marchandises dangereuses.[2].

Par secteur d'activité de l'utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Industrie manufacturière et automobile |

Part de 30,70% (2025) |

Livraison des composants juste à temps |

| Commerce électronique et vente au détail |

TCAC de 5,60 % (2026-2035) |

Vente transfrontalière directe au consommateur |

| Autres utilisateurs finaux |

USD 26.80 Billion (2025) |

Gouvernement, humanitaire, énergie |

L'industrie manufacturière et l'automobile représentent le plus grand segment d'utilisateurs finaux sur le marché du fret aérien, reflétant la dépendance du secteur à l'égard du transport aérien pour les chaînes d'approvisionnement juste à temps et les expéditions de composants de grande valeur. L'e-commerce et la vente au détail sont l'utilisateur final qui connaît la croissance la plus rapide, avec des volumes de colis transfrontaliers augmentant à des taux à deux chiffres sur les principaux corridors Asie-Ouest.[1].

Par type de transporteur

| Segment |

Mesure clé |

Principal moteur de la demande |

| Cargo |

Part de 54,30% (2025) |

Capacité de fret dédiée, expéditions surdimensionnées |

| Cargaison du ventre |

TCAC de 5,50 % (2026-2035) |

Reprise du réseau passagers, flexibilité des itinéraires |

Les avions cargo représentent la majorité du marché du fret aérien en valeur, offrant une capacité de charge utile et une fiabilité d’horaire que le fret aérien ne peut égaler. Le fret du ventre se rétablit à mesure que les services de passagers internationaux reviennent aux fréquences d'avant la pandémie, offrant une capacité supplémentaire rentable sur les itinéraires de passagers[3].

Analyse comparative concurrentielle

Le marché du fret aérien présente une faible concentration, les cinq principaux acteurs détenant collectivement environ 28 à 35 % des revenus mondiaux. L'indice Herfindahl-Hirschman (HHI) se situe en dessous de 600, caractéristique d'un secteur fragmenté où les intégrateurs, les divisions de fret aérien et les transitaires indépendants coexistent à travers des niveaux de services qui se chevauchent. La consolidation s'accélère – l'acquisition de Schenker par DSV en 2024 a donné naissance au plus grand transitaire au monde – mais aucune entité ne dispose à elle seule du pouvoir de fixation des prix sur toutes les voies commerciales.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés |

Positionnement stratégique |

| Groupe Deutsche Post DHL |

~8 à 11 % |

Solutions d'expédition express, mondiale et de commerce électronique |

Leader de la logistique intégrée avec un réseau de plus de 220 pays |

| FedEx Corporation |

~7 à 10 % |

FedEx Express, FedEx Freight, FedEx Logistique |

Pionnier express à durée définie ; Superhub de Memphis |

| Service de colis uni (UPS) |

~6 à 9 % |

UPS Airlines, solutions de chaîne d'approvisionnement |

Hub de ports mondiaux ; spécialisation en logistique de santé |

| Kuehne + Nagel International AG |

~4 à 7 % |

Intermodal Sea-Air, Pharma & Santé |

Le plus grand transitaire aérien en tonnage |

| DSV A/S |

~4 à 6 % |

DSV Air & Mer, DSV Solutions |

L'intégration de Schenker crée une échelle mondiale |

| Lufthansa Cargo AG |

~3 à 5 % |

Fret régulier, affrètement et commerce électronique |

La plus grande division de fret aérien d'Europe |

| Emirates SkyCargo |

~3 à 5 % |

Corridors pharmaceutiques, hub des denrées périssables (DXB/DWC) |

Avantage du centre de transit du Moyen-Orient |

| Cargaison de Qatar Airways |

~2 à 4 % |

Flotte tout-cargo, QR Cargo pharma |

pôle de Doha ; carnet de commandes de cargo en expansion |

| Cargolux Airlines International |

~2 à 3 % |

Flotte dédiée 747-8F, services d'affrètement |

La plus grande compagnie aérienne tout-cargo d'Europe |

| Fret de Singapore Airlines |

~2 à 3 % |

Pharmaceutique, e-commerce, connectivité du hub de Changi |

Transporteur de fret haut de gamme pour l'Asie-Pacifique |

Nouvelles et développements récents

- DSV A/S (septembre 2024) : finalisation de l'acquisition de DB Schenker pour environ 14,3 milliards d'euros, créant ainsi le plus grand transitaire au monde avec des volumes de fret aérien combinés dépassant 2,5 millions de tonnes par an[14].

- Boeing (juillet 2024) : a annoncé un carnet de commandes élargi pour le 777-8 Freighter avec des engagements de Qatar Airways Cargo et Cargolux, signalant un investissement dans les gros-porteurs cargo de nouvelle génération sur le marché du fret aérien.[3].

- Amazon Air (mars 2024) : extension de la flotte à plus de 110 avions et ouverture d'un hub dédié au fret aérien à l'aéroport international de San Bernardino, augmentant ainsi la capacité de débit du commerce électronique sur la côte ouest des États-Unis de 30 %[1].

- IATA (janvier 2024) : Les tonnes-kilomètres de fret déclarées pour l'ensemble de l'année 2023 ont augmenté de 3,4 % d'une année sur l'autre, confirmant la trajectoire de reprise du marché du fret aérien après la correction des taux de 2022.[9].

- Commission européenne (novembre 2023) : publication des lignes directrices finales de mise en œuvre de ReFuelEU Aviation, rendant obligatoire un mélange de SAF à 2 % dans les aéroports de l'UE à partir de janvier 2025, avec une augmentation à 6 % d'ici 2030.[10].

- Emirates SkyCargo (mai 2023) : lancement de corridors pharmaceutiques dédiés reliant Dubaï à São Paulo et Mumbai, avec une surveillance de bout en bout de la température conforme au PIB sur l'ensemble du marché du fret aérien[20].

Portée du rapport sur le marché du fret aérien

| Paramètre |

Détail |

| Portée du marché |

Marché mondial du fret aérien – transport de marchandises, expédition et services connexes |

| Période d'études |

2021-2035 |

| CAGR |

6,30 % (2026-2035) |

| Taille du marché de l’année de référence |

USD 171.40 Billion (2025) |

| Point de terminaison de prévision |

USD 315.90 Billion (2035) |

| Segment à la croissance la plus rapide |

Commerce électronique et vente au détail (par utilisateur final) ; Asie-Pacifique (par région) |

| Entreprises profilées |

10 (voir article 10) |

| Devise d'évaluation |

USD Billion |

| Avis de non-responsabilité concernant le pilote CAGR |

Les pourcentages d'impact sont des estimations directionnelles et ne s'ajoutent pas au TCAC |