航空貨物市場の概要

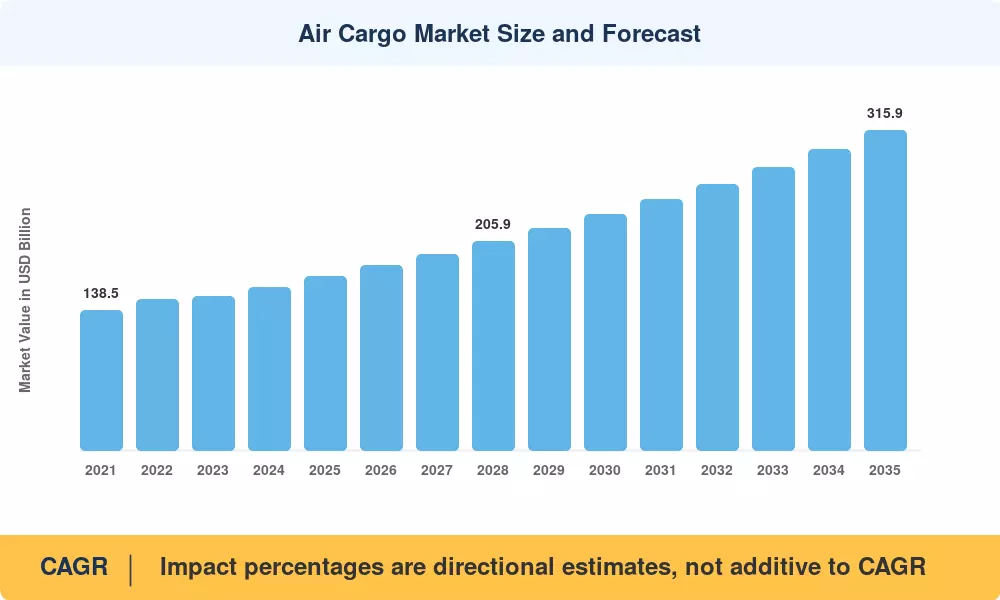

航空貨物市場は2025年に1,714億米ドルで、2035年までに3,159億米ドルに達すると予測されており、予測期間(2026年から2035年)を通じて6.30%のCAGRで成長します。 2 つの力がこの軌道を推進しています: 2019 年から 2024 年の間に国境を越えた電子商取引の量は 2 倍に増加[1]、そして現在、温度に敏感な貨物の 15% 以上を航空便で発送している世界的な医薬品サプライ チェーン[2]。 ICAOの国際航空カーボン・オフセット・削減計画(CORSIA)フェーズ2義務や、2030年までに6%の持続可能な航空燃料(SAF)混合を義務付けるEUのReFuelEU航空規制などの規制の追い風が、根本的な需要を弱めることなく航空貨物市場のコスト構造を再構築している。[10].

航空貨物市場で進行中のテクノロジー変革はデジタル化を中心としています。従来の紙ベースの航空料金請求書と手動による容量割り当ては、ONE Record デジタル データ共有フレームワークと AI を活用した動的価格設定エンジンに取って代わられています。 2025年末までにe-AWBを100%導入するというIATAの目標により、貨物管理プラットフォームへの投資が加速しており、航空会社と運送会社は2022年から2024年の間にデジタルインフラのアップグレードに合わせて23億ドル以上を投入する予定だ。[9]。旅客機から貨物機への転換(P2F)は、2024年に92機の納入機という記録的な数字に達し、旅客機からのベリーホールド供給が特定の貿易レーンでパンデミック前のレベルに遅れをとり続ける中、重要な広胴機の輸送能力が追加された[3].

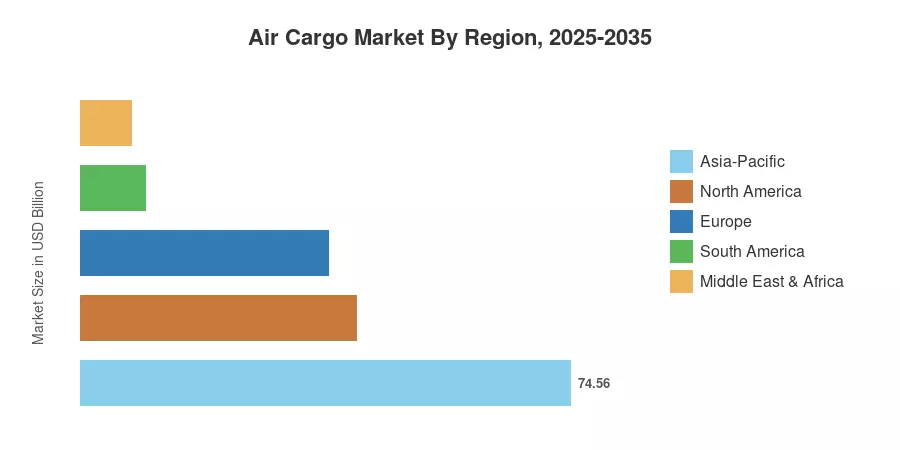

アジア太平洋地域は航空貨物市場の 43.50% のシェアを占めており、中国の製造業輸出回廊とインドと東南アジアで急速に拡大する電子商取引フルフィルメントによって支えられています。この地域はまた、最も急速に成長しており、2035 年までに 6.80% の CAGR を記録します。ヨーロッパは、ベルギーとドイツの医薬品物流ハブに支えられ、世界の取扱高の約 22.00% を占めていますが、2 番目に大きい地域である北米 (24.50%) は、統合されたエクスプレス ネットワーク密度の恩恵を受けています。今後 10 年は、航空貨物市場がデジタル予約と自動地上処理機能を拡張しながら、SAF のコストプレミアムをどれだけ早く吸収できるかによって決まります。

レポートの重要なポイント

• サービス別

-

貨物輸送は、国境を越えた貿易におけるサードパーティの物流オーケストレーションの優位性を反映して、2025 年の航空貨物市場で 47.50% のシェアを獲得しました。

- 貨物輸送は、航空会社所有の貨物部門による専用貨物機の拡充により、2035 年までに 5.40% の CAGR が見込まれる軌道に乗っています。

• 貨物の種類別

- 一般貨物は、2025 年の航空貨物市場の 57.90% を占め、標準的な工業製品、繊維製品、家庭用電化製品が含まれます。

- 国際線が輸送量の大部分を占めている一方、国内輸送は地域の速達ネットワークの拡大に伴い 5.80% の CAGR で増加しています。

- Special Cargo は、医薬品のコールド チェーンとリチウム電池の出荷プロトコルにより、CAGR 5.10% で加速しています。

• 目的地別

- 国際線が輸送量の大部分を占めていた

- 一方、地域の速達ネットワークが拡大するにつれて、国内トラフィックは 5.80% の CAGR で増加しています。

• 地域別

- アジア太平洋地域は航空貨物市場の43.50%のシェアを占め、中国の輸出製造回廊とインドのデジタルコマースの隆盛が牽引した。

- 北米は、統合されたエクスプレス キャリア ネットワークを基盤として、2025 年に世界の販売量の 24.50% に貢献しました。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future の予測では、45 か国の航空貨物申告、運送業者の開示、通関取引データベースからのボトムアップ収益モデルが統合されています。過去の値 (2021 ~ 2024 年) は監査済みの業界データを反映しており、予測推定値 (2026 ~ 2035 年) は GDP 成長、貿易量の弾力性、および生産能力の導入スケジュールに合わせて調整された計量経済モデリングを適用しています。[1][7].

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 越境電子商取引の成長 |

~22% |

グローバル |

短期(2年以内) |

[1] |

|

医薬品コールドチェーン拡大 |

~18% |

北米、ヨーロッパ |

中期(2~4年) |

[2] |

| サプライチェーンのニアショアリングとフレンドショアリング |

~16% |

アジア太平洋、北米 |

中期(2~4年) |

[6] |

| P2F航空機の改造 |

~14% |

グローバル |

短期(2年以内) |

[3] |

| デジタル貨物プラットフォームの採用 |

~12% |

グローバル |

長期(4年以上) |

[7] |

| トレードレーンの多様化 |

~10% |

MEA、南アメリカ |

長期(4年以上) |

[5] |

| SAF 規制上のインセンティブ |

~8% |

ヨーロッパ、北米 |

長期(4年以上) |

[10] |

越境電子商取引の成長

世界の国境を越えた電子商取引は 2024 年に 1 兆 6,000 億米ドルに達し、航空輸送による小包が国際消費者間取引の 40% 以上を占めています[1]。中国発のプラットフォームである Temu、Shein、AliExpress は、2024 年だけでも太平洋回廊だけでチャーター便に相当する貨物便を毎日 7,000 便以上生み出したと推定されています。この航空貨物市場の構造変化により、国境を越える荷物の輸送時間の予想は 7 日未満に短縮され、フォワーダーは主要なゲートウェイ空港近くの保税倉庫に在庫を事前に配置せざるを得なくなりました。[8].

医薬品コールドチェーンの拡大

温度に敏感な貨物は現在、航空貨物市場で最も急速に成長しているプレミアム分野であり、世界の生物製剤パイプラインは2024年にはアクティブな候補品数8,500を超えます。[2]。 2020年以来、米国とEUの消費拠点とアイルランド、シンガポール、インドの生産拠点を結ぶGDP準拠の航空回廊は35%増加した。エミレーツ スカイカーゴやルフトハンザ カーゴなどの航空会社は、製薬会社認定のハブ インフラストラクチャに合計 6 億ドル以上を投資しています。[20].

サプライチェーンのニアショアリングとフレンドショアリング

米中関税とEUの重要原材料法を巡る不確実性のため、世界のサプライチェーンが再編され、スピードと柔軟性の理由で航空旅行を好む新たな貿易ルートが創出されている。[6]。 2024年、メキシコの米国への製造業輸出は12%増加し、グアダラハラとモンテレーの空港は貨物量の記録を樹立した。ニアショア生産は、ジャストインタイムの部品配送と半球回廊全体での完成品の配送を依然として航空貨物に依存しているため、この再編は航空貨物市場の発展に貢献します。[11].

旅客から貨物への転換

ボーイングとエアバス関連の改造会社は、2024年に92機のP2F航空機を納入したが、これは737-800BCFとA330-300P2Fプラットフォームに対する強い需要に後押しされた記録である。[3]。これらの転換は、旅客輸送が2019年の水準に回復していない路線、特にアジアとヨーロッパの長距離路線における構造的なベリー貨物不足に対処するものである。拡大された貨物船隊は、航空貨物市場で利用可能なリフトを直接増加させ、比例した料金インフレなしで量の増加をサポートします。

拘束影響分析

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 揮発性ジェット燃料のコスト |

~−25% |

グローバル |

短期(2年以内) |

[10] |

| 空港のスロットとインフラストラクチャの制約 |

~−20% |

ヨーロッパ、アジア太平洋 |

長期(4年以上) |

[17] |

| 規制の細分化 |

~−18% |

グローバル |

中期(2~4年) |

[4] |

| 鉄道・海上へのモーダルシフト |

~−15% |

ヨーロッパ、アジア太平洋 |

中期(2~4年) |

[11] |

| 炭素排出コンプライアンスコスト |

~−12% |

ヨーロッパ、北米 |

長期(4年以上) |

[10] |

揮発性ジェット燃料のコスト

貨物機の場合は、ジェット燃料は全体の運航コストの 25 ~ 35% を占めており、ブレント原油価格が 1 四半期に±20% 変動すると、航空会社の利益が大幅に減少する可能性があります。[10]。 SAF ブレンドの義務化により、追加の費用がかかります。 2024 年には、SAF のプレミアムは通常のジェット燃料のコストの平均 3 ~ 4 倍でした。この変動により、荷主からの長期契約の約束が妨げられ、航空貨物市場で熱心な貨物輸送業者の収益性が低下します。[15].

空港のスロットとインフラストラクチャの制約

上海浦東、フランクフルト、香港、シカゴ・オヘアなどの主要な貨物ゲートウェイの運用能力の上限が近づいている。 2019年から2024年にかけて、ヒースロー空港の貨物輸送用滑走路の空き枠は18%減少し、航空会社は地上処理設備があまり進んでいない二次空港の使用を余儀なくされた[17]。航空貨物市場におけるスループット開発は、特に旅客と貨物の運航が同じスロットを争うピークシーズン中に、このボトルネックによって妨げられています。

不急貨物の鉄道と海上へのモーダルシフト

中国 - ヨーロッパ間の鉄道貨物量は 2020 年から 2024 年にかけて毎年 9% 増加し、これまで航空便で輸送されていた中価格帯の製造品の輸送を転換しました。[11]。海上運送業者はまた、主要な通路でより高速な輸送サービスを導入しており、15 ~ 20 日の配達期間が許容される貨物の航空貨物市場の速度の利点が狭まっています。このモーダル競争により、特に一般商品分野の目標達成可能な量の増加が制限されます。

航空貨物市場の機会

ドローンを活用したラストマイル航空貨物

米国、EU、インドにおける目視外(BVLOS)ドローン運用の規制当局の承認により、ペイロード25kg未満の航空貨物市場に新たな層が開かれています。[4]。 Zipline や Wing などの企業は、医薬品や小売配送の分野で商業的な実現可能性を実証しており、対応可能なラストマイル部門は 2032 年までに 120 億米ドルに達する可能性があります。

グリーン プレミアムおよび SAF にリンクされたサービス

航空貨物市場では、荷主が認定された SAF 使用に対して割増料金を支払う二酸化炭素導入プログラムを提供する航空会社が、いくつかのサービス カテゴリを確立しています。認定された排出削減量に対して 8 ~ 15% の追加料金を支払う用意がある 200 社以上の法人顧客が、DHL の GoGreen Plus プログラムとルフトハンザ カーゴの「サステナブル チョイス」製品に引き寄せられています。[15].

デジタル貨物マーケットプレイスの収益化

データ分析、リアルタイムの価格設定の透明性、予約手数料の取り決めを通じて、Freightos、cargo.one、WebCargo などのプラットフォームは新たな収益源を生み出しています。 2030 年までに、航空貨物市場におけるすべての予約取引の 15 ~ 20% をデジタル仲介が占める可能性があり、規模とデータの深さに報いるプラットフォーム経済のダイナミクスが生み出される可能性があります。[7].

新興市場ハブ開発

アフリカの航空貨物処理量は 2024 年に 8.2% 増加し、アディスアベバ、ナイロビ、ラゴスが大陸の積み替えハブとしての地位を確立しました。[5]。航空貨物市場は、貨物優先の運用レイアウトで設計されたルワンダのブゲセラ国際空港やサウジアラビアのNEOMベイ空港などのインフラ投資から恩恵を受けることになります。

自律型グランドハンドリングと AI 収量管理

自律型タグ車両、ロボットによる ULD 積み込み、AI を活用した収量管理システムにより、地上処理コストを 20 ~ 30% 削減し、積載率の最適化を 5 ~ 8 パーセント ポイント改善できます。[14]。これらのテクノロジーは、航空機の拡張とは独立して拡大する航空貨物市場の生産性を高める手段となります。

航空貨物市場の将来展望

AI を活用した収量管理と自律運用

人工知能は、航空貨物市場内で航空会社や運送会社が価格設定、ルート、貨物を取り扱う方法を今後 10 年間で再構築するでしょう。エミレーツ スカイカーゴやカーゴラックスなどの航空会社では、機械学習アルゴリズムによって動的価格設定がすでに最適化されており、2030 年までに AI を活用したイールド管理により、利用可能なトンキロあたりの航空貨物収入が 8 ~ 12% 向上する可能性があります。[7]。自律型グランドハンドリング (ロボット ULD スタッカー、自動運転タグ車) は、シンガポールのチャンギとメンフィスでパイロット導入されており、所要時間の 30% 削減を目指しています[14].

持続可能な航空燃料のスケールアップ

IATAの推計によれば、SAFの生産能力は2024年の約15億リットルから、2030年までに175億リットルに達すると予測されている[15]。航空貨物市場にとって、SAF の採用はコストの課題であると同時に、競争上の差別化要因でもあります。長期のSAFオフテイク契約を確保した航空会社は、持続可能性を意識する荷主に実証済みの排出量削減を提供し、2035年までに総航空貨物収入の10~15%を占めるグリーンプレミアム収入層を創出することになる。[10].

プラットフォーム経済とデジタル貨物ネットワーク

デジタル貨物予約プラットフォームは、航空貨物市場内でマーケットプレイス ツールからエコシステム オーケストレーターへと移行しつつあります。リアルタイムの容量の可視化、API 統合された予約、自動税関書類により、バリュー チェーン全体の取引の摩擦が軽減されます。 IEA は、物流プロセスのデジタル化により、2030 年までに世界のサプライチェーンの排出量が 10 ~ 15% 削減される可能性があり、プラットフォームの導入が効率性と ESG の両方において不可欠になると推定しています。[7][10].

新興市場ハブの拡大

ルワンダ、サウジアラビア、インドにおける貨物優先の空港設計は、航空貨物市場を形成する次世代のインフラ投資を表しています。 2027 年までに第 1 段階の運用が予定されているノイダ国際空港 (ジュワール) は、年間 200 万トンを処理できる専用の貨物ターミナルを備えて設計されています。同様に、アフリカ大陸自由貿易協定 (AfCFTA) は、2032 年までにアフリカ内の航空貨物量を倍増させる可能性のある規制の調和を生み出しています。[5][17].

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| アジア太平洋地域 |

シェア43.50%(2025年) |

電子商取引のフルフィルメント、製造業の輸出 |

| 北米 |

シェア24.50%(2025年) |

統合エクスプレスネットワーク、製薬コールドチェーン |

| ヨーロッパ |

USD 37.70 Billion (2025) |

SAFコンプライアンス、自動車物流 |

| 南アメリカ |

5.80% CAGR (2026 ~ 2035 年) |

農産生鮮品、鉱業のサプライチェーン |

| 中東とアフリカ |

USD 7.70 Billion (2025) |

ハブメガプロジェクト、輸送貨物の位置決め |

| 合計 |

USD 171.40 Billion |

— |

航空貨物市場は地理的に強い集中を示しており、アジア太平洋、北米、ヨーロッパの 3 つの地域が合わせて 2025 年には世界収益の 90.00% を占めます。地域の力関係は、貿易パターン、インフラストラクチャーの成熟度、規制環境に基づいて大きく異なります。

北米

| 国 |

主要な指標 |

キードライバー |

| 米国 |

6.10% CAGR |

電子商取引と防衛物流 |

| カナダ |

USD 6.80 Billion (2025) |

北極航路開発 |

| メキシコ |

5.90% CAGR |

ニアショアリング製造 |

米国は航空貨物市場で北米のシェアを独占しており、メンフィス、ルイビル、アンカレッジがフェデックスと UPS のハブアンドスポーク ネットワークのバックボーンとして機能しています。メキシコがニアショアリングの目的地として台頭したことにより、グアダラハラ空港とケレタロ空港では貨物輸送量が二桁増加し、カナダはトロント・ピアソン空港とバンクーバー空港でのコールドチェーン・インフラストラクチャーへの投資により大陸全体の医薬品流通を支援している。[13].

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

5.80% CAGR |

自動車および工業製品の輸出 |

| イギリス |

USD 7.20 Billion (2025) |

Brexit 後の貿易ルーティング |

| フランス |

地域シェア26.50% |

航空宇宙製造拠点 |

| イタリア |

5.50% CAGR |

高級品と生鮮食品の輸出 |

| スペイン |

USD 3.10 Billion (2025) |

農産生鮮食料品 |

| 北欧諸国 |

5.70% CAGR |

製薬会社のコールドチェーンの廊下 |

| ロシア |

USD 2.40 Billion (2025) |

認可路線再編 |

| ヨーロッパの残りの部分 |

地域シェア14.20% |

CEE製造業の成長 |

フランクフルト、アムステルダム スキポール、リエージュはヨーロッパの貨物トライアングルを形成し、大陸の航空貨物トン数の 40% 以上を扱っています。 EU の ReFuelEU 航空規制は、欧州航空貨物市場の決定的な政策変数であり、航空会社は 2025 年以降、EU の空港で SAF の割合を増やすよう求められています。ブリュッセル空港はヨーロッパの医薬品物流の中心地として浮上し、年間 100,000 件以上の温度管理された貨物を処理しています[12].

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェア38.20% |

製造業輸出の優位性 |

| インド |

7.20% CAGR |

デジタルコマースの拡大 |

| 日本 |

USD 9.80 Billion (2025) |

高価な電子機器および自動車部品 |

| 韓国 |

6.40% CAGR |

半導体サプライチェーン |

| アセアン |

USD 8.60 Billion (2025) |

サプライチェーンの多様化 |

| 残りのアジア太平洋地域 |

5.90% CAGR |

新興貿易回廊 |

航空貨物市場におけるアジア太平洋地域のリーダーシップは構造的なものです。この地域は世界中で取引される工業製品の 50% 以上を生産しており、香港、上海、仁川には世界で最も利用者の多い貨物空港があります。[1]。インドの航空貨物処理量は、電子商取引による出荷と、2030年までに物流コストをGDPの14%から9%に削減する国家物流政策に基づく政府の推進により、2024年度に11%増加した。ASEAN諸国は製造業の多様化の流れを捉えており、ベトナムとタイでは主要空港で15%以上の貨物増加が見られている。[5].

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア52.30% |

農産物および一次産品の輸出 |

| アルゼンチン |

5.40% CAGR |

リチウムのサプライチェーンの物流 |

| 南アメリカの残りの地域 |

USD 1.80 Billion (2025) |

鉱業および水産物の輸出 |

ブラジルのグアルーリョス空港とビラコポス空港は、南米の航空貨物の大部分を処理しており、生鮮の切り花、魚介類、高級牛肉などの傷みやすい農産物が温度管理された容量の需要を高めています。この地域の航空貨物市場はインフラ不足に直面しているが、サンパウロの中南米貨物ハブとボゴタの拡張中のエルドラド貨物ターミナルにより、世界基準との品質格差が縮小しつつある[16].

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

6.80% CAGR |

ビジョン2030の物流メガプロジェクト |

| アラブ首長国連邦 |

地域シェア42.60% |

ドバイのハブ交通機関の位置情報 |

| 南アフリカ |

USD 1.20 Billion (2025) |

鉱業と自動車の輸出 |

| エジプト |

6.30% CAGR |

スエズ隣接の物流ポジショニング |

| MEAの残りの部分 |

地域シェア18.40% |

新たなアフリカ内航路 |

ドバイ国際空港とアル・マクトゥーム空港を合わせると年間 350 万トンを超える貨物が処理され、UAE はこの地域の航空貨物市場の中心となっています。 NEOMとキングサルマン国際空港へのサウジアラビアの投資は、2030年までにドバイの優位性に挑戦するための戦略的推進を示唆している。アフリカの航空貨物量は絶対量では依然として少ないが、エチオピア航空カーゴ、ケニア航空、ルワンダ航空が大陸内の接続を拡大するにつれて急速に増加している。[5][17].

航空貨物市場のセグメンテーション

サービス別

| セグメント |

主要な指標 |

主な需要要因 |

| 貨物輸送 |

シェア47.50%(2025年) |

国境を越えた電子商取引のオーケストレーション |

| 貨物輸送 |

5.40% CAGR (2026 ~ 2035 年) |

専用貨物船隊の拡大 |

| その他のサービス |

USD 8.90 Billion (2025) |

グランドハンドリング、通関業務 |

貨物輸送業者は数千の荷主からの需要を集約し、航空会社と輸送能力の交渉を一括して行うため、収益シェアで航空貨物市場を支配しています。 Kuehne + Nagel、DHL Global Forwarding、DSV などの企業は、エンドツーエンドの出荷実行を管理しています。貨物輸送(航空会社による直接貨物輸送)は、航空会社が専用の貨物船団に投資するにつれて成長しています。 Amazon Air が 2025 年までに 110 機以上に拡大することは、この傾向を示すものです。[19].

目的地別

| セグメント |

主要な指標 |

主な需要要因 |

| 国際的 |

シェア77.60%(2025年) |

世界貿易と国境を越えた電子商取引 |

| 国内 |

5.80% CAGR (2026 ~ 2035 年) |

地域の速達ネットワーク |

海上貨物に対する航空輸送のスピードの利点が長距離航路で最も顕著に表れるため、国際路線が航空貨物市場の大半を占めています。国内航空貨物は規模は小さいものの、インド、中国、ブラジル、米国などの地理的に広い国々で急速に拡大しており、そこでは陸路物流がインフラのボトルネックに直面している。

貨物の種類別

| セグメント |

主要な指標 |

主な需要要因 |

| 一般貨物 |

シェア57.90%(2025年) |

消費財、エレクトロニクス、繊維 |

| 特殊貨物 |

5.10% CAGR (2026 ~ 2035 年) |

製薬コールドチェーン、危険物 |

一般貨物は依然として航空貨物市場のボリュームバックボーンであり、標準的な製品や家庭用電化製品が含まれます。特殊貨物は、医薬品の温度管理された物流、生鮮食品の輸送、危険物の取り扱いプロトコルを必要とするリチウムイオン電池の量の拡大によって急成長しているセグメントです。[2].

エンドユーザー業界別

| セグメント |

主要な指標 |

主な需要要因 |

| 製造と自動車 |

シェア30.70%(2025年) |

ジャストインタイムのコンポーネント配信 |

| 電子商取引と小売 |

5.60% CAGR (2026 ~ 2035 年) |

国境を越えた消費者への直接取引 |

| その他のエンドユーザー |

USD 26.80 Billion (2025) |

政府、人道支援、エネルギー |

製造および自動車部門は航空貨物市場で最大のエンドユーザー部門を代表しており、この部門がジャストインタイムのサプライチェーンや高額部品の輸送を航空輸送に依存していることを反映しています。電子商取引と小売は最も急速に成長しているエンドユーザーであり、主要なアジアから西側への回廊では国境を越えた小包の量が2桁の割合で拡大しています。[1].

キャリアの種類別

| セグメント |

主要な指標 |

主な需要要因 |

| 貨物船 |

シェア54.30%(2025年) |

専用の貨物容量、大型貨物 |

| ベリーカーゴ |

5.50% CAGR (2026 ~ 2035 年) |

旅客ネットワークの回復、ルートの柔軟性 |

貨物機は金額ベースで航空貨物市場の大部分を占めており、ベリーカーゴには匹敵しない積載量とスケジュールの信頼性を提供します。国際旅客サービスがパンデミック前の頻度に戻り、旅客路線で費用対効果の高い輸送能力の増加に伴い、ベリー貨物も回復しつつある[3].

競争力のあるベンチマーク

航空貨物市場は集中度が低く、上位 5 社が合わせて世界収益の推定 28 ~ 35% を占めています。ハーフィンダール・ハーシュマン指数(HHI)は 600 を下回っており、インテグレーター、航空貨物部門、独立したフォワーダーが重複するサービス層にわたって共存する細分化された業界の特徴です。統合は加速しており、2024 年に DSV がシェンカーを買収して世界最大のフォワーダーが誕生しました。しかし、すべての貿易レーンにわたって価格決定権を握る単一の企業はありません。

| 会社 |

EST(東部基準時。収益分配範囲 |

主な製品 |

戦略的なポジショニング |

| ドイツポスト DHL グループ |

~8~11% |

エクスプレス、グローバルフォワーディング、eコマースソリューション |

220ヶ国以上のネットワークを持つ統合物流のリーダー |

| フェデックス コーポレーション |

~7~10% |

フェデックス エクスプレス、フェデックス フレイト、フェデックス ロジスティクス |

定時特急のパイオニア。メンフィスのスーパーハブ |

| ユナイテッド・パーセル・サービス (UPS) |

~6~9% |

UPS 航空会社、サプライチェーン ソリューション |

ワールドポートのハブ。ヘルスケアロジスティクスの専門分野 |

| キューネ + ナーゲル インターナショナル AG |

~4~7% |

海空複合一貫輸送、製薬およびヘルスケア |

トン数で最大の航空貨物運送会社 |

| DSV A/S |

~4~6% |

DSV エア&シー、DSV ソリューション |

シェンカーの統合により世界規模が実現 |

| ルフトハンザ カーゴ AG |

~3~5% |

定期貨物、チャーター、eコマース |

ヨーロッパ最大の航空貨物部門 |

| エミレーツ スカイカーゴ |

~3~5% |

製薬コリドー、生鮮食料品ハブ (DXB/DWC) |

中東の交通ハブの利点 |

| カタール航空の貨物 |

~2~4% |

フル貨物船隊、QR Cargo pharma |

ドーハハブ。貨物船の注文簿を拡大する |

| カーゴラックス航空インターナショナル |

~2~3% |

747-8F 専用機材、チャーターサービス |

ヨーロッパ最大の貨物専用航空会社 |

| シンガポール航空の貨物 |

~2~3% |

製薬、電子商取引、チャンギハブ接続 |

アジア太平洋地域のプレミアムカーゴキャリア |

最近のニュースと開発

- DSV A/S (2024 年 9 月): 約 143 億ユーロで DB シェンカーの買収を完了し、年間合計航空貨物量が 250 万トンを超える世界最大の貨物輸送業者を創設[14].

- ボーイング (2024 年 7 月): カタール航空カーゴとカーゴラックスからの約束を伴う 777-8 貨物機の注文簿の拡大を発表、航空貨物市場への次世代広胴貨物機への投資を示唆[3].

- Amazon Air (2024 年 3 月): フリートを 110 機以上に拡大し、サンバーナーディーノ国際空港に航空貨物専用ハブを開設し、米国西海岸の電子商取引処理能力を 30% 増加しました[1].

- IATA (2024年1月): 報告された2023年通年の貨物トンキロは前年比3.4%増加し、2022年のレート修正後の航空貨物市場の回復軌道が確認されました[9].

- 欧州委員会 (2023 年 11 月): ReFuelEU Aviation 最終実施ガイドラインを発表、2025 年 1 月から EU の空港で 2% の SAF 混合を義務付け、2030 年までに 6% に拡大[10].

- エミレーツ・スカイカーゴ(2023年5月):航空貨物市場全体でエンドツーエンドのGDP準拠の温度監視を行い、ドバイとサンパウロ、ムンバイを結ぶ専用の製薬回廊を開設[20].

航空貨物市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

世界の航空貨物市場 — 貨物輸送、転送、および関連サービス |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR |

6.30% (2026 ~ 2035 年) |

| 基準年の市場規模 |

USD 171.40 Billion (2025) |

| 予測エンドポイント |

USD 315.90 Billion (2035) |

| 最も急成長しているセグメント |

電子商取引と小売 (エンドユーザーによる);アジア太平洋 (地域別) |

| 紹介された企業 |

10 (セクション 10 を参照) |

| 評価通貨 |

USD Billion |

| CAGR ドライバーの免責事項 |

影響パーセンテージは方向性の推定値であり、CAGR に加算されるものではありません |