Zusammenfassung des Marktes für Schönheitswerkzeuge

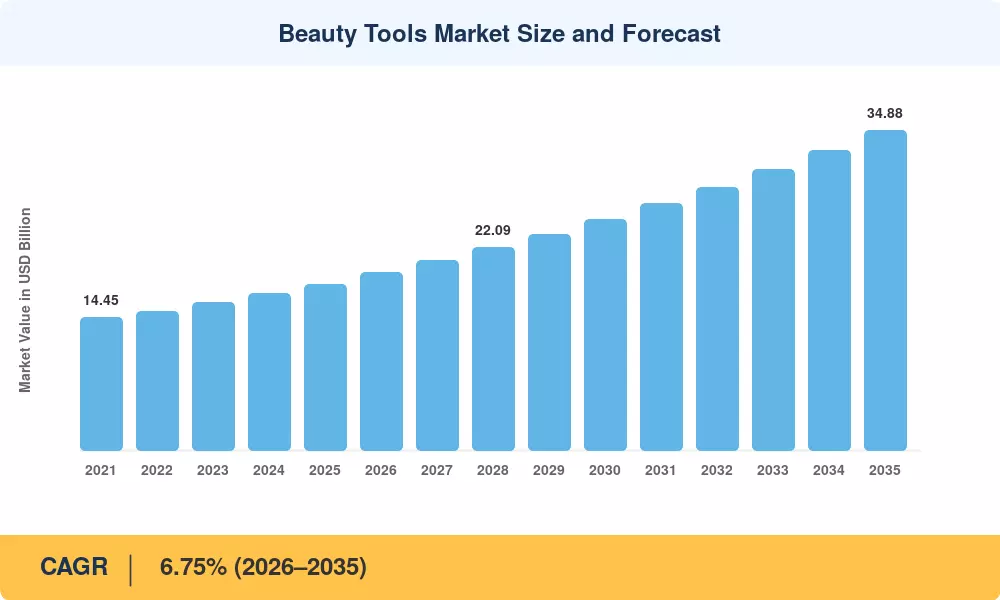

Der Markt für Schönheitswerkzeuge erreichte im Jahr 2025 ein geschätztes Volumen von 18,07 Milliarden US-Dollar und soll im Jahr 2026 auf 19,38 Milliarden US-Dollar steigen, bevor er bis 2035 auf 34,88 Milliarden US-Dollar anwächst, was einem durchschnittlichen jährlichen Wachstum von 6,75 % im Prognosezeitraum 2026–2035 entspricht. Zwei Katalysatoren beschleunigen diesen Trend: steigende verfügbare Einkommen in den Schwellenländern – die Weltbank verzeichnete im Zeitraum 2023–2024 ein durchschnittliches Einkommenswachstum von 4,2 % in Ländern mit mittlerem Einkommen[1]– und die rasante Konsumerisierung professioneller Hautpflege- und Haarstyling-Routinen zu Hause, angetrieben durch die Tutorial-Kultur in den sozialen Medien[2].

Der Beauty-Tools-Markt erlebt einen technologiegetriebenen Wandel von einfachen manuellen Geräten hin zu intelligenten, App-vernetzten Produkten. Elektronische Gesichtsgeräte, die die Haut in Echtzeit analysieren können, ersetzen einfache Lockenstäbe, altmodische Kämme und passive Hautpflegeroller, ebenso wie mit Sensoren ausgestattete Haarprodukte mit anpassbaren Wärmealgorithmen. Im Jahr 2024 beliefen sich die weltweiten Verbraucherausgaben für Körperpflegegeräte auf 8,5 Milliarden US-Dollar, eine Zahl, die verdeutlicht, inwieweit Technologie in die regelmäßige Körperpflege integriert ist[3].

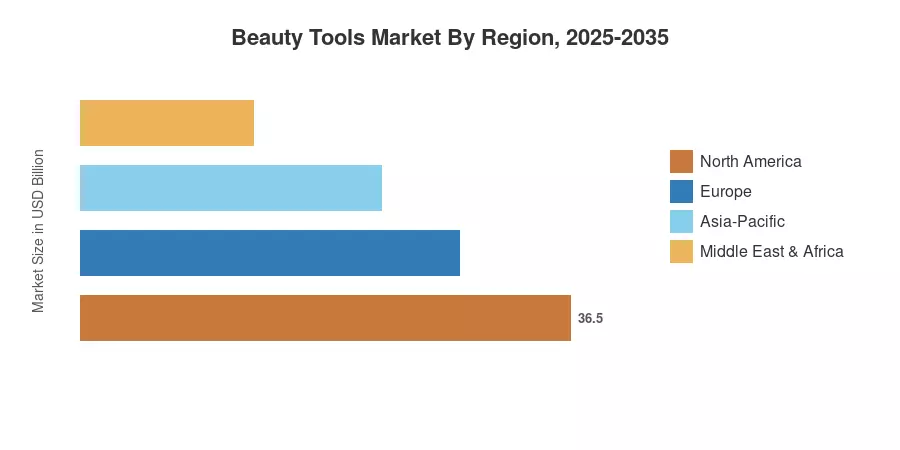

Der asiatisch-pazifische Raum macht mit rund 38,2 % des Umsatzes im Jahr 2025 den größten Teil des Beauty-Tools-Marktes aus, was auf die dichte schönheitsbewusste Bevölkerung in China, Japan und Südkorea zurückzuführen ist. Die Region Naher Osten und Afrika wird voraussichtlich bis 2035 aufgrund der Urbanisierung und der Verbreitung von Premiummarken in den GCC-Ländern die höchste CAGR von 8,72 % verzeichnen. Europa hat mit 22,7 % den zweitgrößten regionalen Anteil, angeführt von Deutschland, Frankreich und den nordischen Ländern mit Innovationen im Bereich Nachhaltigkeit. Mit der Weiterentwicklung der Individualisierungstechnologie und der Digitalisierung der Vertriebskanäle wird erwartet, dass der Beauty-Tools-Markt sein zweistelliges Wachstum in zahlreichen wachstumsstarken Sektoren fortsetzen wird.

Wichtige Erkenntnisse aus dem Bericht

• Nach Produkttyp

- Haarwerkzeuge dominierten den Beauty-Tools-Markt mit einem Anteil von 62,4 % im Jahr 2025, was die starke weltweite Nachfrage nach fortschrittlichen Trocknern, Glätteisen und Lockenwicklern widerspiegelt.

- Gesichtswerkzeuge werden im Zeitraum 2026–2035 voraussichtlich eine jährliche Wachstumsrate von 8,07 % verzeichnen, der am schnellsten wachsenden Produktkategorie.

- Nagelwerkzeuge und Make-up-Tools machen zusammen den verbleibenden Anteil aus, wobei Make-up-Applikatoren durch E-Commerce-getriebenes Bewusstsein an Bedeutung gewinnen.

• Nach Vertriebskanal

- Offline-Einzelhandelsgeschäfte eroberten im Jahr 2025 48,1 % des Beauty-Tools-Marktes, obwohl die Dominanz des Kanals mit der Beschleunigung des digitalen Handels abnimmt.

- Online-Einzelhandelsgeschäfte verzeichnen bis 2035 ein jährliches Wachstum von 8,48 % und sind damit der am schnellsten wachsende Vertriebskanal.

• Nach Geographie

- Der asiatisch-pazifische Raum trug im Jahr 2025 38,2 % zum weltweiten Umsatz des Beauty-Tools-Marktes bei und war damit der größte regionale Beitragszahler.

- Die Region Naher Osten und Afrika wird voraussichtlich bis 2035 die höchste regionale CAGR von 8,72 % verzeichnen.

Marktgröße und Prognose (2021–2035)

Die Größenbestimmungsmethodik von Market Research Future (MRFR) basiert auf einer Bottom-up-Umsatzmodellierung unter Verwendung von mehr als 120 Unternehmensunterlagen, Zollhandelsdatenbanken und proprietären Einzelhandelspaneldaten, die mit makroökonomischen Top-down-Variablen wie den Haushaltsausgaben für Körperpflege und Schönheitspflege kreuzvalidiert werden. Historische Daten stellen gemeldete Verkäufe dar. Prognoseprognosen werden aus einem kalibrierten zusammengesetzten Wachstumsmodell abgeleitet, das an die regionale Nachfrageelastizität und Kanalmigrationstrends angepasst ist.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Social-Media-getriebenes Schönheitsbewusstsein |

1.4% |

Global |

Kurzfristig (≤2 Jahre) |

[2] |

| Steigende verfügbare Einkommen in Schwellenländern |

1.2% |

Asien-Pazifik, MEA |

Mittelfristig (2–4 Jahre) |

[1] |

| Integration intelligenter Technologie in die Körperpflege |

1.1% |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[3] |

| E-Commerce- und D2C-Kanalausbau |

1.0% |

Global |

Kurzfristig (≤2 Jahre) |

[9] |

| Migration von professionellen Behandlungen zu Verbrauchern |

0.8% |

Nordamerika, Asien-Pazifik |

Langfristig (≥4 Jahre) |

[10] |

| Erweiterung der Kategorie „Männerpflege“. |

0.5% |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

|

| Nachhaltigkeit und die Clean-Beauty-Bewegung |

0.4% |

Europa, Nordamerika |

Mittelfristig (2–4 Jahre) |

[12] |

Social-Media-gesteuertes Schönheitsbewusstsein

Beauty-Influencer-Inhalte auf Plattformen wie Instagram, TikTok und YouTube sind zum wichtigsten Kaufkatalysator für Verbraucher unter 35 Jahren geworden. Eine Studie der Harvard Business School aus dem Jahr 2024 ergab, dass Produktdemonstrationsvideos 38 % der Erstkäufe von Beauty-Tools bei Verbrauchern der Generation Z auslösten, wobei die durchschnittliche Conversion-Rate von Zuschauern zu Käufern 6,1 % erreichte – etwa das Dreifache der herkömmlichen Fernsehwerbung[2]. Diese Dynamik kommt dem Beauty-Tools-Markt überproportional zugute, da Tools im Gegensatz zu Verbrauchsmaterialien, die auf der Vermarktung von Inhaltsstoffen basieren, eine visuelle Demonstration erfordern, um ihren Wert zu kommunizieren.

Steigende verfügbare Einkommen in Schwellenländern

Im Bericht „Global Economic Prospects 2024“ der Weltbank wurde hervorgehoben, dass das Pro-Kopf-Einkommen in Süd- und Südostasien auf Jahresbasis um 4,2 % gestiegen ist, wodurch zwischen 2022 und 2025 etwa 180 Millionen neue Haushalte der Mittelklasse diskretionäre Ausgaben für Schönheitspflege freisetzen konnten[1]. In Ländern wie Indien, Indonesien und Vietnam sind die Importe von Werkzeugen in Salonqualität im Vergleich zum Vorjahr um über 22 % gestiegen, was eine Verlagerung der Verbraucher von der einfachen Körperpflege hin zu anspruchsvollen Selbstpflegeroutinen widerspiegelt, die den Markt für Schönheitswerkzeuge direkt erweitern.

Smart-Technology-Integration

Mit Sensoren ausgestattete Haartrockner, App-gesteuerte Lockenwickler und KI-gesteuerte Hautanalysetools stellen mittlerweile das am schnellsten wachsende Produktuntersegment im Beauty-Tools-Markt dar. Der Jahresbericht 2024 von Dyson ergab, dass intelligente Styling-Tools 31 % des Umsatzes der Körperpflegesparte ausmachten, gegenüber 19 % im Jahr 2021[3]. Verbraucher sind bereit, das Zwei- bis Dreifache des Preises herkömmlicher Geräte für Geräte zu zahlen, die Wärme, Luftstrom oder Behandlungsintensität in Echtzeit anpassen.

E-Commerce und Direct-to-Consumer-Erweiterung

Online-Kanäle verändern die Art und Weise, wie Verbraucher Beauty-Tools entdecken und kaufen. Die Kategorie Schönheits- und Körperpflege bei Amazon wuchs im Jahr 2024 um 17 %, wobei Werkzeuge den durchschnittlichen Bestellwert um 14 USD übertrafen[9]. Direct-to-Consumer-Marken wie T3 Micro und FOREO haben gezeigt, dass die vertikale Integration – die Übernahme der Kundenbeziehung von der Entdeckung bis zur Schulung nach dem Kauf – einen um 25–30 % höheren Lifetime-Kundenwert bringt als der Großhandelsvertrieb.

Analyse der Auswirkungen von Beschränkungen

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Verbreitung gefälschter und minderwertiger Produkte |

–0,6 % |

Asien-Pazifik, Südamerika |

Kurzfristig (≤2 Jahre) |

[13] |

| Regulatorische Fragmentierung für elektronische Geräte |

–0,5 % |

Global |

Mittelfristig (2–4 Jahre) |

[14] |

| Sensibilität der Verbraucherpreise bei Konjunkturabschwüngen |

–0,4 % |

Europa, Nordamerika |

Kurzfristig (≤2 Jahre) |

|

| Umweltbedenken hinsichtlich kunststoffintensiver Werkzeuge |

–0,3 % |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

[12] |

| Marktsättigung in ausgereiften Produktkategorien |

–0,3 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

[16] |

Verbreitung gefälschter und minderwertiger Produkte

Grenzüberschreitende E-Commerce-Marktplätze haben es gefälschten Schönheitsprodukten leichter gemacht, an Verbraucher zu gelangen. Die OECD schätzt, dass gefälschte Körperpflegegeräte im Jahr 2023 im Welthandel etwa 2,8 Milliarden US-Dollar ausmachten, wobei Haarglätter, Gesichtsreinigungsbürsten und Nagelbohrer zu den am häufigsten gefälschten Artikeln zählten[13]. Diese Nachahmungen untergraben das Markenvertrauen und schränken die Preissetzungsmacht seriöser Akteure auf dem Beauty-Tools-Markt ein, insbesondere in preissensiblen Regionen.

Regulatorische Fragmentierung für elektronische Geräte

Elektronische Schönheitsgeräte unterliegen einem Flickenteppich aus Sicherheits-, elektromagnetischen Verträglichkeits- und Chemikalieninhaltsbestimmungen, die je nach Gerichtsbarkeit variieren. Die aktualisierte Niederspannungsrichtlinie (2024/35/EU) der EU schreibt strengere Konformitätsprüfungen für batteriebetriebene Körperpflegegeräte vor, wodurch sich die Produkteinführungsfristen für Hersteller, die in den europäischen Markt für Schönheitswerkzeuge eintreten, um schätzungsweise vier bis sechs Monate verlängern[14]. Die Compliance-Kosten belasten kleinere Innovatoren unverhältnismäßig.

Preissensibilität der Verbraucher

Der Inflationsdruck im Zeitraum 2022–2024 führte zu einem messbaren Abwärtseffekt bei den Ausgaben für diskretionäre Körperpflege. Die Verbraucherumfrage von Euromonitor aus dem Jahr 2024 ergab, dass 29 % der Befragten in Westeuropa den Kauf von Beauty-Tools verzögerten oder herabsetzten und Massenalternativen gegenüber Premium-Geräten bevorzugten. Obwohl dieser Effekt zyklisch ist, schränkt er das kurzfristige Wachstum in den margenstärksten Segmenten des Beauty-Tools-Marktes ein.

Marktchancen für Schönheitswerkzeuge

Personalisierte KI-gesteuerte Schönheitsgeräte

In Gesichtsscannern und Haaranalysetools eingebettete Algorithmen für maschinelles Lernen schaffen eine neue Produktkategorie, bei der das Gerät seine Behandlung an die Biometrie des einzelnen Benutzers anpasst. Die angemeldeten Patente für KI-gestützte Beauty-Tools haben sich zwischen 2021 und 2024 verdreifacht, was darauf hindeutet, dass die Investitionen in Forschung und Entwicklung in Richtung Hyperpersonalisierung fließen[3]. Der Beauty-Tools-Markt wird mit zunehmender Reife dieser Technologie erhebliche Prämien erzielen – Frühanwender zahlen 40–60 % mehr für personalisierte Geräte.

Expansion in Schwellenmärkten

Indien, Südostasien und Subsahara-Afrika bieten weitgehend unterversorgte Chancenzonen, in denen der Besitz von Beauty-Tools pro Haushalt unter 1,5 Geräten liegt, verglichen mit 4,8 in Nordamerika[1]. Infrastrukturinvestitionen in die E-Commerce-Logistik – Indiens einheitliche Zahlungsschnittstelle verarbeitete bis Ende 2024 monatlich über 12 Milliarden Transaktionen – reduzieren die Reibungsverluste auf der letzten Meile, die den Online-Verkauf von Beauty-Tools in diesen Regionen in der Vergangenheit begrenzten.

Abonnement- und Refurbishment-Geschäftsmodelle

Abonnementbasierte Programme zum Austausch von Werkzeugen und Wiederverkaufsplattformen für zertifiziert generalüberholte Geräte schaffen wiederkehrende Einnahmequellen, mit denen herkömmliche Einmalverkaufsmodelle nicht mithalten können. Das Programm an generalüberholten Produkten von Dyson wuchs im Jahr 2024 im Vergleich zum Vorjahr um 45 %, was den Appetit der Verbraucher auf Premium-Werkzeuge zu erschwinglichen Preisen zeigt[10]. Der Beauty-Tools-Markt kann diese Modelle nutzen, um den Customer Lifetime Value zu steigern und gleichzeitig Nachhaltigkeitsbedenken zu berücksichtigen.

Pflegewerkzeuge für Männer

Das Segment der Männerpflege erweitert sich über Rasierer hinaus hin zu Styling-, Hautpflege- und Pflegegeräten, die speziell für männliche Verbraucher entwickelt wurden. Schätzungen zufolge wird die Kategorie der Körperpflegegeräte für Männer im Jahr 2024 3,2 Milliarden US-Dollar betragen und damit fast doppelt so schnell wachsen wie der Gesamtmarkt. Marken, die geschlechtsspezifische Produktlinien entwickeln – unterschiedliche Formfaktoren, Marketingnarrative und Einzelhandelsplatzierungen – können einen inkrementellen Wachstumsvektor für den Beauty-Tools-Markt erschließen.

Nachhaltigkeitsorientierte Produktinnovation

EU-Vorschriften, die eine erweiterte Herstellerverantwortung für Elektroschrott vorschreiben, zwingen Hersteller dazu, modulare, reparierbare Schönheitswerkzeuge mit recycelbaren Komponenten zu entwickeln. Unternehmen, die frühzeitig auf Ökodesign-Zertifizierungen umsteigen, erhalten eine bevorzugte Regalplatzierung im europäischen Einzelhandel und qualifizieren sich für umweltfreundliche Beschaffungsprogramme im Wert von schätzungsweise 1,2 Milliarden Euro pro Jahr im gesamten Körperpflegesektor[12].

Zukunftsaussichten für den Markt für Schönheitswerkzeuge

KI und biometrische Personalisierung

Künstliche Intelligenz wird den Beauty-Tools-Markt im Laufe des nächsten Jahrzehnts von einer hardwarezentrierten Branche in ein datengesteuertes Ökosystem verwandeln. Bis 2030 werden schätzungsweise 35 % der Premium-Schönheitsgeräte über biometrische Echtzeitsensoren verfügen, die die Leistung – Wärme, Vibrationsfrequenz, Lichtwellenlänge – basierend auf Hautfeuchtigkeit, Haarporosität oder Kollagendichte anpassen[3]. Durch diesen Wandel werden einmalige Hardware-Käufe in Plattformbeziehungen umgewandelt, bei denen laufende Software-Updates und personalisierte Behandlungsalgorithmen wiederkehrendes Engagement und Zubehöreinnahmen generieren.

Omnichannel-Einzelhandelskonvergenz

Die Grenze zwischen Online-Entdeckung und Offline-Kauf wird sich auflösen, da Augmented-Reality-Anprobetechnologie und digitale Kioske im Geschäft das Beste beider Kanäle vereinen. Der Einzelhandelsausblick 2025 prognostiziert, dass bis 2028 60 % der Käufe von Beauty-Tools über mindestens einen digitalen Touchpoint erfolgen werden, selbst wenn die letzte Transaktion in einem physischen Geschäft stattfindet[9]. Für den Beauty-Tools-Markt bedeutet dies, dass Marken gleichermaßen in Erlebniseinzelhandel und E-Commerce-Fulfillment investieren müssen, um nicht an Boden zu verlieren.

Kreislaufwirtschaft und modulares Design

Die erweiterte Gesetzgebung zur Herstellerverantwortung in der EU und die vorgeschlagenen Bundesvorschriften für Elektroschrott in den Vereinigten Staaten werden den Beauty-Tools-Markt in Richtung modularer Produktarchitekturen treiben, bei denen Motoren, Batterien und Heizelemente einzeln austauschbar sind. Die Ellen MacArthur Foundation schätzt, dass Prinzipien des zirkulären Designs die Materialkosten für Hersteller von Unterhaltungselektronik bis 2032 um 18 % senken könnten[12]. Early Mover profitieren sowohl von regulatorischem Wohlwollen als auch von Kostenvorteilen.

Wellness-Integration und Crossover auf medizinischem Niveau

Die Grenze zwischen Beauty-Tools und Wellness- oder Medizingeräten verschwimmt, da Verbraucher klinische Ergebnisse von Behandlungen zu Hause erwarten. Die Leitlinien der FDA für rezeptfreie, energiebasierte ästhetische Geräte aus dem Jahr 2024 eröffneten den Weg für verbrauchertaugliche Werkzeuge, um begrenzte Wirksamkeitsaussagen zu machen, was den adressierbaren Markt für den Markt für Schönheitswerkzeuge im prognostizierten Jahrzehnt um 2 bis 4 Milliarden US-Dollar erweitern könnte[10]. Marken, die die Regulierungswege erfolgreich meistern, werden Premium-Preisstufen erschließen, die für rein kosmetische Produkte nicht verfügbar sind.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Nordamerika |

26,4 % Anteil (2025) |

Premiumisierung intelligenter Geräte; Wachstum des D2C-Kanals |

| Europa |

USD 4.10 billion (2025) |

Nachhaltigkeitsregulierung; Clean-Beauty-Innovation |

| Asien-Pazifik |

38,2 % Anteil (2025) |

Durchdringung des Massenmarktes; Einführung von Social-Commerce |

| Südamerika |

5,9 % Anteil (2025) |

Urbanisierung; steigende Nachfrage der Mittelschicht |

| Naher Osten und Afrika |

8,72 % CAGR (2026–2035) |

Ausbau der Premiummarke; GCC-Einzelhandelsmodernisierung |

Der Beauty-Tools-Markt erstreckt sich über fünf große Regionen mit unterschiedlichen Nachfrageprofilen, Kanalstrukturen und regulatorischen Rahmenbedingungen. Der asiatisch-pazifische Raum ist beim absoluten Umsatz führend, während der Nahe Osten und Afrika bis 2035 den steilsten Wachstumspfad verzeichnen.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

78,5 % des regionalen Anteils |

Innovationsorientierte Nachfrage; Influencer-Ökonomie |

| Kanada |

6,30 % CAGR (2026–2035) |

Multikulturelle Beauty-Trends |

| Mexiko |

USD 0.42 billion (2025) |

Ausbau der E-Commerce-Infrastruktur |

Die Vereinigten Staaten verankern den nordamerikanischen Markt für Schönheitswerkzeuge durch eine Kombination aus hohen Pro-Kopf-Ausgaben, der frühen Einführung intelligenter Pflegegeräte und einem ausgereiften Influencer-Marketing-Ökosystem, das soziales Engagement in Werkzeugverkäufe in großem Maßstab umwandelt. Kanadas multikulturelle Verbraucherbasis treibt die Nachfrage nach vielfältigen Haarpflegegeräten voran, während Mexikos wachsende Mittelschicht den Online-Kauf von Markengeräten beschleunigt[9].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

21,3 % des regionalen Anteils |

Engineering-orientierte Produktqualität |

| Vereinigtes Königreich |

6,95 % CAGR (2026–2035) |

Starkes D2C-Marken-Ökosystem |

| Frankreich |

USD 0.72 billion (2025) |

Prestigeschönes Schönheitserbe |

| Italien |

9,8 % des regionalen Anteils |

Salon-professionelle Crossover-Tools |

| Spanien |

5,90 % CAGR (2026–2035) |

Tourismusbezogener Kosmetikeinzelhandel |

| Nordische Länder |

USD 0.34 billion (2025) |

Nachhaltigkeitsorientiertes Verbraucherverhalten |

| Russland |

7,2 % des regionalen Anteils |

Inländische Markenentwicklung |

| Restliches Europa |

6,15 % CAGR (2026–2035) |

Osteuropäische Urbanisierung |

Der europäische Markt für Schönheitswerkzeuge ist durch strenge Produktsicherheitsstandards und eine Verbraucherbasis geprägt, die Haltbarkeit, Umweltfreundlichkeit und Markentradition in den Vordergrund stellt. Deutschland ist mit technikorientierten Marken führend beim Umsatz, während die lebendige Direct-to-Consumer-Landschaft Großbritanniens – unterstützt durch Plattformen wie Cult Beauty und Boots – es zum am schnellsten wachsenden großen Markt in der Region macht[14].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

40,5 % des regionalen Anteils |

Maßstabsfertigung; Aufstieg der inländischen Marke |

| Indien |

9,15 % CAGR (2026–2035) |

Steigende verfügbare Einkommen, Urbanisierung |

| Japan |

USD 1.18 billion (2025) |

Einführung erstklassiger Technologie |

| Südkorea |

14,8 % des regionalen Anteils |

K-Beauty-Innovationsökosystem |

| ASEAN |

7,85 % CAGR (2026–2035) |

Jugenddemografie; Mobiler Handel |

| Rest der Asien-Pazifik-Region |

USD 0.49 billion (2025) |

Aufstrebende Verbrauchersegmente |

Der asiatisch-pazifische Raum dominiert den globalen Markt für Schönheitswerkzeuge dank Chinas Produktionsumfang und Inlandsverbrauch, Südkoreas richtungsweisender K-Beauty-Innovationspipeline und Japans Appetit auf hochwertige, technologieorientierte Geräte. Indien ist der am schnellsten wachsende Landesmarkt der Region, wo Smartphone-gestützter Social Commerce Erstkäufern in Tier-2- und Tier-3-Städten Beauty-Tools vorstellt[1].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

64,2 % des regionalen Anteils |

Größte Beauty-Konsumentenbasis in der Region |

| Argentinien |

6,40 % CAGR (2026–2035) |

Konjunkturausgaben nach der Stabilisierung |

| Rest von Südamerika |

USD 0.23 billion (2025) |

Grenzüberschreitender E-Commerce |

Brasilien beherrscht fast zwei Drittel des südamerikanischen Marktes für Schönheitswerkzeuge, gestützt auf eine tief verwurzelte Schönheitskultur und eine starke Salondienstleistungsbranche, die eine starke Nachfrage nach professionellen Heimwerkzeugen schafft. Es wird erwartet, dass die sich stabilisierende Wirtschaft Argentiniens im Prognosezeitraum die aufgestaute Nachfrage nach importierten Premium-Geräten freisetzen wird.

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

28,4 % des regionalen Anteils |

Vision 2030: Einzelhandelsmodernisierung |

| Vereinigte Arabische Emirate |

8,90 % CAGR (2026–2035) |

Luxus-Einzelhandelszentrum; Tourismus |

| Südafrika |

USD 0.18 billion (2025) |

Wachsende städtische Mittelschicht |

| Ägypten |

7,65 % CAGR (2026–2035) |

Boom der Jugendbevölkerung |

| Rest von MEA |

22,1 % des regionalen Anteils |

Infrastrukturentwicklung |

Die Region Naher Osten und Afrika ist der am schnellsten wachsende Korridor im globalen Beauty-Tools-Markt, angeführt von den aggressiven Investitionen der GCC-Staaten in die Einzelhandelsinfrastruktur und einer jungen, markenbewussten Bevölkerung. Saudi-Arabiens Vision 2030-Programm zieht internationale Schönheitsmarken an, um Flaggschiff-Einzelhandelspräsenzen aufzubauen, während die Vereinigten Arabischen Emirate als Vertriebstor für Premium-Produkte fungieren, die in breitere afrikanische und südasiatische Märkte eintreten[16].

Marktsegmentierung für Schönheitswerkzeuge

Nach Produkttyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Haarwerkzeuge |

62,4 % Anteil (2025) |

Häufigkeit der täglichen Nutzung; Technologie-Upgrades |

| Gesichtswerkzeuge |

8,07 % CAGR (2026–2035) |

Der Trend zur Hautpflege zu Hause |

| Nagelwerkzeuge |

USD 1.12 billion (2025) |

DIY-Maniküre-Kultur |

| Make-up-Tools |

6,45 % CAGR (2026–2035) |

Nachfrage der Content-Ersteller |

Haarwerkzeuge bleiben das Umsatzrückgrat des Marktes für Schönheitswerkzeuge und umfassen Trockner, Glätteisen, Lockenstäbe und Haarschneidemaschinen. Dyson, Conair und Panasonic konkurrieren in diesem Bereich hart, wobei Smart-Heat-Technologie und leichte ergonomische Designs als wichtigste Differenzierungshebel dienen. Verbraucher tauschen Haarwerkzeuge im Durchschnitt alle drei bis fünf Jahre aus, wodurch ein vorhersehbarer Nachschubzyklus entsteht, der die Nachfrage auch bei wirtschaftlichen Abschwüngen stabilisiert.

Gesichtswerkzeuge stellen das dynamischste Wachstumssegment im Markt für Schönheitswerkzeuge dar. Elektronische Reinigungsbürsten, Jade- und Rosenquarzwalzen sowie energiebasierte Behandlungsgeräte haben sich dank der Empfehlung von Dermatologen und Social-Media-Tutorials vom Nischenluxus zum Mainstream entwickelt. Die durchschnittliche jährliche Wachstumsrate des Segments von 8,07 % spiegelt sowohl das Wachstum der Stückzahlen als auch den Anstieg der durchschnittlichen Verkaufspreise wider, da Verbraucher von manuellen auf elektronische Optionen umsteigen.

Nach Preisstufe

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Masse |

64,5 % Anteil (2025) |

Zugänglichkeit; volumenorientierter Einzelhandel |

| Premium/Luxus |

8,59 % CAGR (2026–2035) |

Technologiedifferenzierung; Markenwert |

Der Massenmarkt dominiert volumenmäßig den Beauty-Tools-Markt, angetrieben durch erschwingliche Preise unter 50 USD, die Erstkäufer und Ersatzkäufer ansprechen. Die Premium-/Luxusklasse ist zwar in Stückzahlen kleiner, wächst aber schneller, da Marken wie Dyson, T3 Micro und FOREO zeigen, dass Verbraucher 200–500 US-Dollar in Geräte investieren, die zu Hause Ergebnisse liefern, die mit einem Friseursalon vergleichbar sind.

Nach Betriebsart

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Elektrisch/batteriebetrieben |

55,8 % Anteil (2025) |

Leistungsüberlegenheit; Intelligente Funktionen |

| Manuell betrieben |

USD 8.00 billion (2025) |

Niedrige Kosten; Reisekomfort |

Elektrische und batteriebetriebene Geräte machen einen Großteil des Beauty-Tools-Marktes aus und gewinnen an Boden, da sich die Batterietechnologie verbessert und kabelloser Komfort zu einer Grunderwartung der Verbraucher wird. Manuelle Werkzeuge – darunter Bürsten, Kämme und Steinroller – erfreuen sich bei Anhängern minimalistischer Hautpflege und reiseorientierten Verbrauchern einer treuen Anhängerschaft.

Nach Vertriebskanal

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Offline-Einzelhandelsgeschäfte |

48,1 % Anteil (2025) |

Taktile Bewertung; Impulskauf |

| Online-Einzelhandelsgeschäfte |

8,48 % CAGR (2026–2035) |

Bequemlichkeit; Preistransparenz; Bewertungen |

Offline-Einzelhandelsgeschäfte – Fachgeschäfte für Schönheitspflege, Kaufhäuser und Massenvermarkter – machen nach wie vor den größten Anteil am Vertrieb von Schönheitswerkzeugen aus, vor allem weil Verbraucher es vorziehen, Werkzeuge vor dem Kauf in die Hand zu nehmen. Online-Kanäle schließen die Lücke jedoch schnell: Plattformen wie Amazon, Sephora.com und regionale Social-Commerce-Apps verzeichnen Jahr für Jahr ein zweistelliges Wachstum.

Wettbewerbs-Benchmarking

Der Beauty-Tools-Markt ist mäßig konzentriert, wobei die fünf größten Unternehmen etwa 34–40 % des weltweiten Umsatzes ausmachen. Der Herfindahl-Hirschman-Index (HHI) liegt im Bereich von 600–900 und weist auf eine mäßig fragmentierte Landschaft hin, in der etablierte multinationale Unternehmen mit agilen Herausforderern im Direktvertrieb und regionalen Spezialisten konkurrieren[17]. Die wichtigsten Wettbewerbsmerkmale sind Innovationsgeschwindigkeit, Markenwert und Vertriebsbreite.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Beauty-Tools-Markt |

Strategische Positionierung |

| Dyson Limited |

~8–11 % |

Ultraschalltrockner, Airwrap-Styler, Corrale-Glätteisen |

Technologieorientierter Premium-Disruptor |

| Conair LLC |

~7–10 % |

InfinitiPRO-Trockner, Lockenstäbe und Cuisinart-Pflegeprodukte |

Volumenführer im Massen- und Mittelklassesegment |

| Spectrum Brands (Remington) |

~5–8 % |

Remington Trockner, Trimmer, Epilierer |

Wertorientiertes Portfolio; globale Verbreitung |

| Philips / Versuni |

~5–7 % |

Lumea IPL, VisaPure, Haarpflegegeräte |

Integration von Gesundheitstechnologie; klinische Glaubwürdigkeit |

| Panasonic Corporation |

~4–6 % |

Nanoe-Trockner, Gesichtsdampfer, Epilierer |

Japanische Ingenieurspräzision; Stärke im asiatisch-pazifischen Raum |

| FOREO |

~3–5 % |

Luna-Reinigungsgeräte, Bear-Mikrostrom |

D2C digital-nativ; Hautpflege-Tech-Fokus |

| Helen of Troy Limited |

~3–5 % |

Hot Tools, Vidal Sassoon, Werkzeuge der Marke Revlon |

Mehrmarkenhaus; Salon-professionelles Erbe |

| Revlon Inc. |

~2–4 % |

Haartrockner, One-Step-Volumizer, Nagelwerkzeuge |

Markenbekanntheit im Massenmarkt |

| T3 Mikro |

~2–3 % |

Cura-Trockner, SinglePass-Glätteisen, Fit-Kompakttrockner |

Erstklassiges minimalistisches Design; Influencer-Partnerschaften |

| Coty Inc. |

~2–3 % |

Styling-Tools der Marke Wella, Produkte der GHD-Partnerschaft |

Dominanz der professionellen Salonkanäle |

Aktuelle Nachrichten und Entwicklungen

-

Dyson(September 2024): Dyson setzt die globale Einführung seiner Airstrait-Technologie in wichtigen internationalen Märkten im Rahmen der kontinuierlichen Erweiterung seines Haarpflegeportfolios fort.

- Panasonic (November 2023): Panasonic baut seine Nanoe-Haartrockner-Linie mit neuen Modellen wie dem EH-NA7M weiter aus, wobei der Schwerpunkt auf schnellem Trocknen und Haarfeuchtigkeit liegt.

Umfang des Beauty-Tools-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Markt für Schönheitswerkzeuge, der Haar-, Gesichts-, Nagel- und Make-up-Werkzeuge in allen Preisklassen, Betriebsarten und Vertriebskanälen umfasst. |

| Studienzeit |

2021–2035 |

| CAGR (Prognosezeitraum) |

6,75 % (2026–2035) |

| Marktgröße im Basisjahr |

USD 18.07 billion (2025) |

| Prognose der Endmarktgröße |

USD 34.88 billion (2035) |

| Am schnellsten wachsendes Produktsegment |

Gesichtswerkzeuge (8,07 % CAGR) |

| Am schnellsten wachsende Region |

Naher Osten und Afrika (8,72 % CAGR) |

| Firmenprofil |

10 (Dyson, Conair,Spectrum-Marken, Philips/Versuni, Panasonic, FOREO, Helen of Troy, Revlon, T3 Micro, Coty) |

| Bewertungswährung |

USD billion |

.webp?v=1783518715)