Author

Snehal Singh

Taille du marché des outils de beauté, part, tendance de l’industrie et rapport de recherche d’analyse : informations par type de produit (outils pour cheveux, outils pour le visage, outils pour les ongles, outils de maquillage), par niveau de prix (de masse, haut de gamme/luxe), par mode de fonctionnement (électrique/à piles, à commande manuelle), par canal de distribution (magasins de vente au détail hors ligne, magasins de détail en ligne) – Prévisions jusqu’en 2035

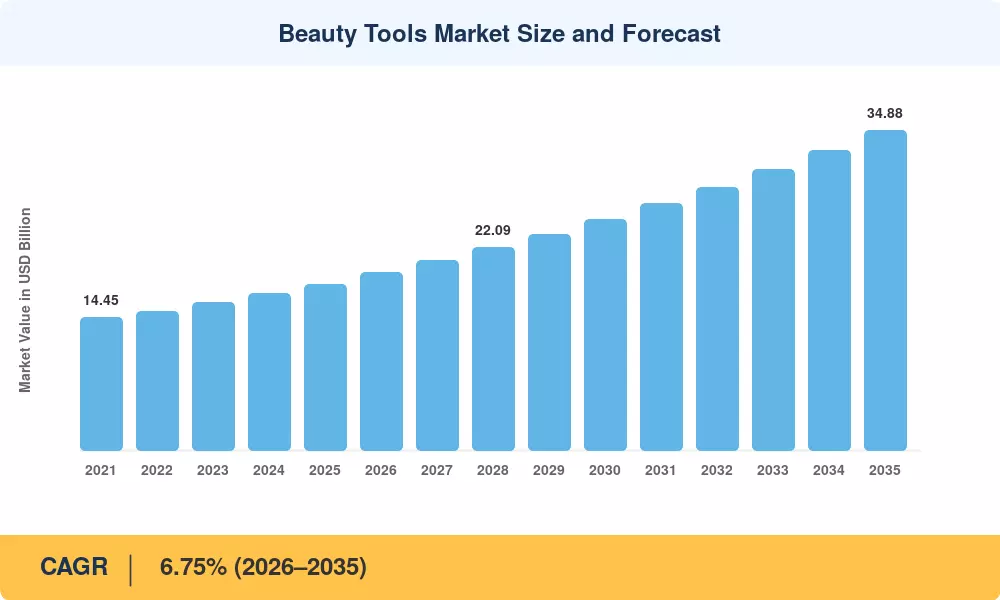

Le marché des outils de beauté a atteint environ 18,07 milliards de dollars en 2025 et devrait grimper à 19,38 milliards de dollars en 2026 avant de s’étendre à 34,88 milliards de dollars d’ici 2035, enregistrant un TCAC de 6,75 % sur la fenêtre de prévision 2026-2035. Deux catalyseurs accélèrent cette trajectoire : la hausse des revenus disponibles dans les économies émergentes – la Banque mondiale a enregistré une croissance moyenne des revenus de 4,2 % dans les pays à revenu intermédiaire au cours de la période 2023-2024.[1]– et la consumérisation rapide des routines de soins de la peau et de coiffure de qualité professionnelle à la maison, alimentée par la culture du tutoriel sur les réseaux sociaux[2].

Le marché des outils de beauté connaît une évolution technologique, passant de simples outils manuels à des produits intelligents connectés à des applications. Les équipements électroniques pour le visage, capables d'analyser la peau en temps réel, remplacent les simples fers à friser, les peignes à l'ancienne et les rouleaux de soin passifs, tout comme les produits capillaires équipés de capteurs et d'algorithmes de chaleur personnalisables. En 2024, les dépenses mondiales de consommation en gadgets de soins personnels ont atteint 8,5 milliards de dollars, un chiffre qui met en évidence à quel point la technologie est devenue étroitement liée à l'hygiène corporelle régulière.[3].

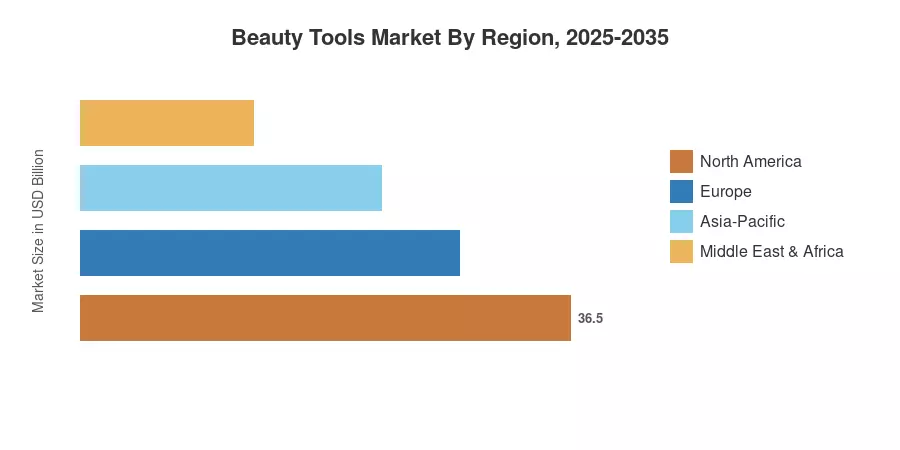

L’Asie-Pacifique représente la plus grande partie du marché des outils de beauté avec environ 38,2 % des revenus de 2025 en raison de la population dense et soucieuse de la beauté en Chine, au Japon et en Corée du Sud. La zone Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé de 8,72 % jusqu’en 2035, en raison de l’urbanisation et de la pénétration des marques haut de gamme dans les pays du CCG. L'Europe occupe la deuxième place régionale avec 22,7 %, suivie par l'Allemagne, la France et les pays nordiques qui innovent en matière de durabilité. À mesure que la technologie de personnalisation évolue et que les canaux de distribution se numérisent, le marché des outils de beauté devrait poursuivre son expansion à deux chiffres dans de nombreux secteurs à forte croissance.

La méthodologie de dimensionnement de Market Research Future (MRFR) est basée sur une modélisation ascendante des revenus utilisant plus de 120 déclarations d'entreprises, des bases de données commerciales douanières et des données de panel de détaillants exclusifs, validées de manière croisée avec des variables macroéconomiques descendantes telles que les dépenses des ménages en soins personnels et en beauté. Les données historiques représentent les ventes déclarées. Les prévisions sont dérivées d’un modèle de croissance composé calibré, ajusté en fonction de l’élasticité de la demande régionale et des tendances de migration des canaux.

| Conducteur | ~% Impact sur le TCAC | Pertinence géographique | Chronologie des impacts | Réf |

| Sensibilisation à la beauté basée sur les réseaux sociaux | 1.4% | Mondial | Court terme (≤ 2 ans) | [2] |

| Hausse des revenus disponibles dans les économies émergentes | 1.2% | Asie-Pacifique, MEA | Moyen terme (2 à 4 ans) | [1] |

| Intégration de technologies intelligentes dans les soins personnels | 1.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) | [3] |

| Expansion des canaux de commerce électronique et D2C | 1.0% | Mondial | Court terme (≤ 2 ans) | [9] |

| Migration de traitement du professionnel vers le consommateur | 0.8% | Amérique du Nord, Asie-Pacifique | Longue durée (≥4 ans) | [10] |

| Expansion de la catégorie de soins pour hommes | 0.5% | Europe, Amérique du Nord | Longue durée (≥4 ans) | |

| Développement durable et mouvement clean-beauty | 0.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) | [12] |

Le contenu des influenceurs beauté sur des plateformes telles qu'Instagram, TikTok et YouTube est devenu le principal catalyseur d'achat pour les consommateurs de moins de 35 ans. Une étude de la Harvard Business School de 2024 a révélé que les vidéos de démonstration de produits ont généré 38 % des premiers achats d'outils de beauté parmi les consommateurs de la génération Z, avec un taux de conversion moyen de téléspectateur en acheteur atteignant 6,1 %, soit environ le triple de celui de la publicité télévisée traditionnelle.[2]. Cette dynamique profite au marché des outils de beauté de manière disproportionnée, car les outils nécessitent une démonstration visuelle pour communiquer leur valeur, contrairement aux consommables qui reposent sur le marketing des ingrédients.

Le rapport Perspectives économiques mondiales 2024 de la Banque mondiale souligne que le revenu par habitant en Asie du Sud et du Sud-Est a augmenté de 4,2 % en rythme annualisé, libérant ainsi des dépenses discrétionnaires en matière de beauté pour environ 180 millions de nouveaux ménages de la classe moyenne entre 2022 et 2025.[1]. Des pays comme l’Inde, l’Indonésie et le Vietnam ont vu les importations d’outils de qualité salon augmenter de plus de 22 % d’une année sur l’autre, reflétant le passage des consommateurs d’une routine de soins de base à des routines de soins personnels ambitieuses qui élargissent directement le marché des outils de beauté.

Les sèche-cheveux équipés de capteurs, les appareils de curling contrôlés par des applications et les outils d'analyse de la peau basés sur l'IA représentent désormais le sous-segment de produits à la croissance la plus rapide sur le marché des outils de beauté. Le rapport annuel 2024 de Dyson a révélé que les outils de coiffage intelligents représentaient 31 % des revenus de sa division de soins personnels, contre 19 % en 2021.[3]. Les consommateurs sont prêts à payer 2 à 3 fois le prix des outils conventionnels pour des appareils qui adaptent la chaleur, le débit d'air ou l'intensité du traitement en temps réel.

Les canaux en ligne remodèlent la façon dont les consommateurs découvrent et achètent des outils de beauté. La catégorie des produits de beauté et de soins personnels d'Amazon a augmenté de 17 % en 2024, les outils dépassant les consommables en valeur moyenne des commandes de 14 USD.[9]. Les marques destinées directement aux consommateurs telles que T3 Micro et FOREO ont démontré que l'intégration verticale – la maîtrise de la relation client depuis la découverte jusqu'à la formation post-achat – génère une valeur client à vie 25 à 30 % plus élevée que la distribution en gros.

| Retenue | ~% Impact sur le TCAC | Pertinence géographique | Chronologie des impacts | Réf |

| Prolifération des produits contrefaits et de mauvaise qualité | –0,6% | Asie-Pacifique, Amérique du Sud | Court terme (≤ 2 ans) | [13] |

| Fragmentation de la réglementation pour les appareils électroniques | –0,5% | Mondial | Moyen terme (2 à 4 ans) | [14] |

| Sensibilité aux prix à la consommation en période de ralentissement économique | –0,4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) | |

| Préoccupations environnementales concernant les outils à forte consommation de plastique | –0,3% | Europe, Amérique du Nord | Longue durée (≥4 ans) | [12] |

| Saturation du marché dans les catégories de produits matures | –0,3% | Amérique du Nord, Europe | Longue durée (≥4 ans) | [16] |

Les marchés de commerce électronique transfrontaliers ont permis aux outils de beauté contrefaits d'atteindre plus facilement les consommateurs. L'OCDE estime que les appareils de soins personnels contrefaits représentaient environ 2,8 milliards de dollars de commerce mondial en 2023, les lisseurs, les brosses nettoyantes pour le visage et les perceuses à ongles étant parmi les articles les plus fréquemment contrefaits.[13]. Ces contrefaçons érodent la confiance dans la marque et compriment le pouvoir de fixation des prix des acteurs légitimes sur le marché des outils de beauté, en particulier dans les régions sensibles aux prix.

Les outils de beauté électroniques sont confrontés à une mosaïque de réglementations en matière de sécurité, de compatibilité électromagnétique et de teneur en produits chimiques qui varient selon les juridictions. La directive basse tension mise à jour de l'UE (2024/35/UE) a imposé des tests de conformité plus stricts pour les appareils de soins personnels fonctionnant sur batterie, ajoutant environ 4 à 6 mois aux délais de lancement de produits pour les fabricants entrant sur le marché européen des outils de beauté.[14]. Les coûts de conformité pèsent de manière disproportionnée sur les petits innovateurs.

Les pressions inflationnistes au cours de la période 2022-2024 ont entraîné une baisse mesurable des dépenses discrétionnaires en matière de soins personnels. L'enquête auprès des consommateurs réalisée par Euromonitor en 2024 a révélé que 29 % des personnes interrogées en Europe occidentale ont retardé ou dégradé leurs achats d'outils de beauté, privilégiant les alternatives de masse aux appareils haut de gamme. Bien que cet effet soit cyclique, il limite la croissance à court terme dans les segments à plus forte marge du marché des outils de beauté.

Les algorithmes d'apprentissage automatique intégrés aux scanners faciaux et aux outils d'analyse capillaire créent une nouvelle catégorie de produits dans laquelle l'appareil adapte son traitement aux données biométriques de chaque utilisateur. Les brevets déposés pour des outils de beauté basés sur l'IA ont triplé entre 2021 et 2024, signalant que les investissements en R&D se dirigent vers l'hyper-personnalisation[3]. Le marché des outils de beauté devrait générer des primes significatives – les premiers utilisateurs paient 40 à 60 % de plus pour les appareils personnalisés – à mesure que cette technologie évolue.

L’Inde, l’Asie du Sud-Est et l’Afrique subsaharienne présentent des zones d’opportunités largement sous-pénétrées où le nombre de propriétaires d’outils de beauté par foyer reste inférieur à 1,5 appareil, contre 4,8 en Amérique du Nord.[1]. Les investissements dans les infrastructures dans la logistique du commerce électronique (l'interface de paiement unifiée de l'Inde traitait plus de 12 milliards de transactions par mois d'ici fin 2024) réduisent les frictions du dernier kilomètre qui limitaient historiquement les ventes d'outils de beauté en ligne dans ces zones géographiques.

Les programmes de remplacement d'outils par abonnement et les plateformes de revente certifiées et remises à neuf créent des sources de revenus récurrentes que les modèles traditionnels de vente unique ne peuvent égaler. Le programme de produits reconditionnés de Dyson a augmenté de 45 % sur un an en 2024, démontrant l'appétit des consommateurs pour des outils haut de gamme à des prix accessibles.[10]. Le marché des outils de beauté peut tirer parti de ces modèles pour augmenter la valeur du client tout en répondant aux préoccupations de durabilité.

Le segment des produits de soins pour hommes s'étend au-delà des rasoirs et s'étend désormais aux appareils de coiffure, de soins de la peau et de soins spécialement conçus pour les consommateurs masculins. estime la catégorie des outils de soins personnels pour hommes à 3,2 milliards de dollars en 2024, soit une croissance près de deux fois plus rapide que l'ensemble du marché. Les marques qui développent des gammes de produits spécifiques au genre – facteurs de forme, récits marketing et placements de vente au détail distincts – peuvent exploiter un vecteur de croissance supplémentaire pour le marché des outils de beauté.

Les réglementations européennes exigeant une responsabilité élargie des producteurs en matière de déchets électroniques poussent les fabricants à concevoir des outils de beauté modulaires et réparables avec des composants recyclables. Les entreprises qui obtiennent rapidement des certifications d'éco-conception bénéficient d'un placement préférentiel dans les rayons du commerce de détail européen et se qualifient pour des programmes d'achats écologiques d'une valeur estimée à 1,2 milliard d'euros par an dans le secteur des soins personnels.[12].

L’intelligence artificielle transformera le marché des outils de beauté d’une industrie centrée sur le matériel en un écosystème axé sur les données au cours de la prochaine décennie. D'ici 2030, on estime que 35 % des outils de beauté haut de gamme intégreront des capteurs biométriques en temps réel qui ajustent la puissance (chaleur, fréquence de vibration, longueur d'onde de la lumière) en fonction de l'hydratation de la peau, de la porosité des cheveux ou des mesures de densité de collagène.[3]. Ce changement convertit les achats ponctuels de matériel en relations de plateforme où les mises à jour logicielles continues et les algorithmes de traitement personnalisés génèrent un engagement récurrent et des revenus accessoires.

La frontière entre la découverte en ligne et l’achat hors ligne disparaîtra à mesure que la technologie d’essai de réalité augmentée et les kiosques numériques en magasin fusionneront le meilleur des deux canaux. Les perspectives de vente au détail pour 2025 prévoient que 60 % des achats d'outils de beauté impliqueront au moins un point de contact numérique d'ici 2028, même lorsque la transaction finale aura lieu dans un magasin physique.[9]. Pour le marché des outils de beauté, cela signifie que les marques doivent investir à parts égales dans la vente au détail expérientielle et dans le commerce électronique pour éviter de perdre du terrain.

La législation sur la responsabilité élargie des producteurs dans l'UE et les règles fédérales proposées sur les déchets électroniques aux États-Unis pousseront le marché des outils de beauté vers des architectures de produits modulaires dans lesquelles les moteurs, les batteries et les éléments chauffants sont remplaçables individuellement. La Fondation Ellen MacArthur estime que les principes de conception circulaire pourraient réduire les coûts des matériaux de 18 % pour les fabricants d'électronique grand public d'ici 2032.[12]. Les pionniers bénéficieront à la fois d’une bonne volonté réglementaire et d’avantages en termes de coûts.

La frontière entre les outils de beauté et les dispositifs de bien-être ou médicaux s'estompe à mesure que les consommateurs recherchent des résultats cliniques grâce aux traitements à domicile. Les orientations 2024 de la FDA sur les dispositifs esthétiques à base d'énergie en vente libre ont ouvert la voie aux outils grand public permettant de faire des allégations d'efficacité limitée, élargissant potentiellement le marché adressable pour le marché des outils de beauté de 2 à 4 milliards de dollars au cours de la décennie de prévision.[10]. Les marques qui parviendront à naviguer avec succès dans les voies réglementaires débloqueront des niveaux de prix premium inaccessibles aux produits purement cosmétiques.

| Région | Mesure clé | Thèmes d'investissement principaux |

| Amérique du Nord | Part de 26,4% (2025) | Premiumisation des appareils intelligents ; Croissance du canal D2C |

| Europe | USD 4.10 billion (2025) | Réglementation en matière de durabilité ; innovation en matière de beauté propre |

| Asie-Pacifique | Part de 38,2% (2025) | Pénétration du marché de masse ; adoption du commerce social |

| Amérique du Sud | Part de 5,9% (2025) | Urbanisation; demande croissante de la classe moyenne |

| Moyen-Orient et Afrique | TCAC de 8,72 % (2026-2035) | Expansion de la marque haut de gamme ; Modernisation du commerce de détail du CCG |

Le marché des outils de beauté s’étend sur cinq grandes régions avec des profils de demande, des structures de canaux et des environnements réglementaires distincts. L’Asie-Pacifique est en tête en termes de chiffre d’affaires absolu, tandis que le Moyen-Orient et l’Afrique affichent la trajectoire de croissance la plus forte jusqu’en 2035.

| Pays | Mesure clé | Pilote clé |

| États-Unis | 78,5% de part régionale | Une demande axée sur l'innovation ; économie des influenceurs |

| Canada | TCAC de 6,30 % (2026-2035) | Tendances beauté multiculturelles |

| Mexique | USD 0.42 billion (2025) | Développement de l'infrastructure de commerce électronique |

Les États-Unis constituent le pilier du marché nord-américain des outils de beauté grâce à une combinaison de dépenses par habitant élevées, d’une adoption précoce d’appareils de soins intelligents et d’un écosystème de marketing d’influence mature qui convertit l’engagement social en ventes d’outils à grande échelle. La base de consommateurs multiculturelle du Canada stimule la demande pour divers outils de soins capillaires, tandis que la classe moyenne en expansion au Mexique accélère les achats en ligne d'appareils de marque.[9].

| Pays | Mesure clé | Pilote clé |

| Allemagne | 21,3% de part régionale | Qualité des produits axée sur l'ingénierie |

| Royaume-Uni | TCAC de 6,95 % (2026-2035) | Fort écosystème de marque D2C |

| France | USD 0.72 billion (2025) | Patrimoine beauté de prestige |

| Italie | 9,8% de part régionale | Outils crossover professionnels pour salons |

| Espagne | TCAC de 5,90 % (2026-2035) | Commerce de détail de produits de beauté liés au tourisme |

| Pays nordiques | USD 0.34 billion (2025) | Comportement du consommateur axé sur le développement durable |

| Russie | 7,2% de part régionale | Développement de la marque nationale |

| Reste de l'Europe | TCAC de 6,15 % (2026-2035) | Urbanisation de l'Europe de l'Est |

Le marché européen des outils de beauté est façonné par des normes strictes de sécurité des produits et une base de consommateurs qui donne la priorité à la durabilité, aux éco-certifications et à l'héritage de la marque. L'Allemagne est en tête du chiffre d'affaires grâce à des marques axées sur l'ingénierie, tandis que le paysage dynamique du Royaume-Uni, soutenu par des plateformes comme Cult Beauty and Boots, en fait le marché majeur à la croissance la plus rapide de la région.[14].

| Pays | Mesure clé | Pilote clé |

| Chine | 40,5% de la part régionale | Fabrication à l'échelle ; hausse des marques nationales |

| Inde | TCAC de 9,15 % (2026-2035) | Hausse des revenus disponibles, urbanisation |

| Japon | USD 1.18 billion (2025) | Adoption d’une technologie haut de gamme |

| Corée du Sud | 14,8% de part régionale | Écosystème d'innovation K-beauty |

| ASEAN | TCAC de 7,85 % (2026-2035) | Données démographiques des jeunes ; commerce mobile |

| Reste de l'Asie-Pacifique | USD 0.49 billion (2025) | Segments de consommation émergents |

L'Asie-Pacifique domine le marché mondial des outils de beauté grâce à l'échelle de fabrication et à la consommation intérieure de la Chine, au pipeline d'innovation K-beauty de la Corée du Sud et à l'appétit du Japon pour les appareils technologiques haut de gamme. L'Inde se distingue comme le marché national qui connaît la croissance la plus rapide de la région, où le commerce social compatible avec les smartphones introduit des outils de beauté aux nouveaux acheteurs dans les villes de niveau 2 et 3.[1].

| Pays | Mesure clé | Pilote clé |

| Brésil | 64,2% de part régionale | La plus grande base de consommateurs de produits de beauté de la région |

| Argentine | TCAC de 6,40 % (2026-2035) | Dépenses de relance après stabilisation |

| Reste de l'Amérique du Sud | USD 0.23 billion (2025) | Commerce électronique transfrontalier |

Le Brésil contrôle près des deux tiers du marché des outils de beauté d'Amérique du Sud, soutenu par une culture de la beauté profondément enracinée et une solide industrie des services de salon qui crée une demande continue pour des outils domestiques de qualité professionnelle. La stabilisation de l'économie argentine devrait libérer la demande refoulée d'appareils haut de gamme importés au cours de la période de prévision.

| Pays | Mesure clé | Pilote clé |

| Arabie Saoudite | 28,4% de part régionale | Modernisation du commerce de détail Vision 2030 |

| Émirats arabes unis | TCAC de 8,90 % (2026-2035) | Centre de vente au détail de luxe ; tourisme |

| Afrique du Sud | USD 0.18 billion (2025) | Une classe moyenne urbaine en croissance |

| Egypte | TCAC de 7,65 % (2026-2035) | Boom de la population jeune |

| Reste de la MEA | 22,1% de part régionale | Développement des infrastructures |

La région Moyen-Orient et Afrique est le corridor qui connaît la croissance la plus rapide sur le marché mondial des outils de beauté, mené par les investissements agressifs dans les infrastructures de vente au détail des États du CCG et une population jeune et soucieuse des marques. Le programme Vision 2030 de l'Arabie saoudite attire les marques de beauté internationales pour établir des présences phares dans le commerce de détail, tandis que les Émirats arabes unis fonctionnent comme une passerelle de distribution d'outils haut de gamme pénétrant les marchés plus larges d'Afrique et d'Asie du Sud.[16].

| Segment | Mesure clé | Principal moteur de la demande |

| Outils pour cheveux | Part de 62,4% (2025) | Fréquence d'utilisation quotidienne ; mises à niveau technologiques |

| Outils pour le visage | TCAC de 8,07 % (2026-2035) | Tendance des soins de la peau à domicile |

| Outils à ongles | USD 1.12 billion (2025) | Culture de manucure DIY |

| Outils de maquillage | TCAC de 6,45 % (2026-2035) | Demande des créateurs de contenu |

Les outils capillaires restent l’épine dorsale des revenus du marché des outils de beauté, englobant les sèche-linge, les lisseurs, les fers à friser et les tondeuses. Dyson, Conair et Panasonic rivalisent férocement dans ce domaine, avec une technologie de chauffage intelligent et des conceptions ergonomiques légères servant de principaux leviers de différenciation. Les consommateurs remplacent leurs outils capillaires tous les 3 à 5 ans en moyenne, créant ainsi un cycle de réapprovisionnement prévisible qui stabilise la demande même en période de ralentissement économique.

Les outils pour le visage représentent le segment de croissance le plus dynamique du marché des outils de beauté. Les brosses nettoyantes électroniques, les rouleaux de jade et de quartz rose et les appareils de traitement à base d'énergie sont passés du luxe de niche à l'adoption par le grand public, propulsés par les recommandations des dermatologues et les tutoriels sur les réseaux sociaux. Le TCAC de 8,07 % du segment reflète à la fois la croissance du volume unitaire et l'augmentation du prix de vente moyen à mesure que les consommateurs passent des options manuelles aux options électroniques.

| Segment | Mesure clé | Principal moteur de la demande |

| Masse | Part de 64,5% (2025) | Accessibilité; vente au détail axée sur le volume |

| Premium/Luxe | TCAC de 8,59 % (2026-2035) | Différenciation technologique ; capital de marque |

Le niveau de masse domine le marché des outils de beauté en volume, tiré par des niveaux de prix accessibles inférieurs à 50 USD qui captent les premiers acheteurs et les acheteurs de remplacement. Le niveau haut de gamme/luxe, bien que plus petit en termes d'unités, croît plus rapidement alors que des marques comme Dyson, T3 Micro et FOREO démontrent que les consommateurs investiront entre 200 et 500 USD dans des outils offrant des résultats comparables à ceux d'un salon à domicile.

| Segment | Mesure clé | Principal moteur de la demande |

| Électrique/à piles | Part de 55,8% (2025) | Supériorité des performances ; fonctionnalités intelligentes |

| Fonctionnement manuel | USD 8.00 billion (2025) | Faible coût; commodité de voyage |

Les appareils électriques et fonctionnant sur batterie représentent une part majoritaire du marché des outils de beauté et gagnent du terrain à mesure que la technologie des batteries s’améliore et que la commodité du sans fil devient une attente de base des consommateurs. Les outils manuels – notamment les brosses, les peignes et les rouleaux de pierre – conservent une clientèle fidèle parmi les adeptes des soins de la peau minimalistes et les consommateurs axés sur les voyages.

| Segment | Mesure clé | Principal moteur de la demande |

| Magasins de détail hors ligne | Part de 48,1% (2025) | Évaluation tactile ; achat impulsif |

| Magasins de vente au détail en ligne | TCAC de 8,48 % (2026-2035) | Commodité; transparence des prix; avis |

Les magasins de vente au détail hors ligne – détaillants de produits de beauté spécialisés, grands magasins et grandes surfaces – représentent toujours la plus grande part de la distribution du marché des outils de beauté, en grande partie parce que les consommateurs préfèrent manipuler les outils avant d’acheter. Toutefois, les canaux en ligne réduisent rapidement l'écart, avec des plateformes comme Amazon, Sephora.com et des applications régionales de commerce social qui enregistrent une croissance à deux chiffres d'une année sur l'autre.

Le marché des outils de beauté est modérément concentré, les cinq plus grandes entreprises représentant environ 34 à 40 % du chiffre d’affaires mondial. L'indice Herfindahl-Hirschman (HHI) se situe entre 600 et 900, ce qui indique un paysage modérément fragmenté où les multinationales établies sont en concurrence avec des challengers agiles qui s'adressent directement aux consommateurs et des spécialistes régionaux.[17]. Les principaux différenciateurs concurrentiels sont le rythme de l’innovation, la valeur de la marque et l’étendue de la distribution.

| Entreprise | HNE. Fourchette de partage des revenus | Offres clés pour le marché des outils de beauté | Positionnement stratégique |

| Dyson Limitée | ~8 à 11 % | Sèche-linge supersonique, styler Airwrap, lisseur Corrale | Premier disrupteur technologique haut de gamme |

| Conair LLC | ~7 à 10 % | Sécheuses, fers à friser et produits de toilettage Cuisinart InfinitiPRO | Leader en volume dans les segments de masse et intermédiaire |

| Marques Spectrum (Remington) | ~5 à 8 % | Sèche-linge, tondeuses, épilateurs Remington | Portefeuille conçu pour la valeur ; distribution mondiale |

| Philips / Versuni | ~5 à 7 % | Lumea IPL, VisaPure, appareils de soins capillaires | Intégration des technologies de la santé ; crédibilité clinique |

| Société Panasonic | ~4 à 6 % | Sèche-linge Nanoe, vaporisateurs pour le visage, épilateurs | Précision d'ingénierie japonaise ; Force de l’Asie-Pacifique |

| FORÉO | ~3 à 5 % | Appareils de nettoyage Luna, microcourant Bear | D2C numérique natif ; focus sur la technologie des soins de la peau |

| Hélène de Troie Limitée | ~3 à 5 % | Hot Tools, Vidal Sassoon, outils de marque Revlon | Maison multimarque ; patrimoine salon-professionnel |

| Revlon Inc. | ~2 à 4 % | Sèche-cheveux, volumateurs en une étape, outils pour les ongles | Reconnaissance de la marque sur le marché de masse |

| T3 Micro | ~2 à 3 % | Sécheuse Cura, lisseur SinglePass, sécheuse compacte Fit | Design minimaliste haut de gamme ; partenariats influenceurs |

| Coty inc. | ~2 à 3 % | Outils de coiffage de marque Wella, produits de partenariat GHD | Dominance du canal des salons professionnels |

| Paramètre | Détail |

| Portée du marché | Marché mondial des outils de beauté couvrant les outils pour les cheveux, le visage, les ongles et le maquillage à tous les niveaux de prix, modes de fonctionnement et canaux de distribution. |

| Période d'études | 2021-2035 |

| TCAC (période de prévision) | 6,75 % (2026-2035) |

| Taille du marché de l’année de référence | USD 18.07 billion (2025) |

| Taille prévue du marché final | USD 34.88 billion (2035) |

| Segment de produits à la croissance la plus rapide | Outils pour le visage (TCAC de 8,07 %) |

| Région à la croissance la plus rapide | Moyen-Orient et Afrique (TCAC de 8,72 %) |

| Entreprises profilées | 10 (Dyson, Conair,Marques du spectre, Philips/Versuni, Panasonic, FOREO, Hélène de Troie, Revlon, T3 Micro, Coty) |

| Devise d'évaluation | USD billion |

The secondary research process involved comprehensive analysis of regulatory databases, industry publications, consumer research reports, and authoritative trade organizations. Key sources included the US Consumer Product Safety Commission (CPSC), European Commission's Directorate-General for Internal Market, Industry, Entrepreneurship and SMEs (DG GROW), FDA Center for Devices and Radiological Health (for electronic beauty devices), International Trade Administration (ITA), Bureau of Labor Statistics (BLS) Consumer Expenditure Surveys, National Retail Federation (NRF), Cosmetics Europe (Personal Care Association), Personal Care Products Council (PCPC), Euromonitor International, Statista Consumer Market Insights, NielsenIQ Retail Measurement Services, US Census Bureau Retail Trade Data, Eurostat Consumer Goods Production Statistics, World Customs Organization (WCO) Trade Data, and national trade ministry reports from key manufacturing hubs including China (National Bureau of Statistics), Japan (Ministry of Economy, Trade and Industry), and South Korea (Korea Trade-Investment Promotion Agency). These sources were used to collect consumer spending patterns, import/export trade statistics, manufacturing output data, retail channel performance, safety compliance standards, and competitive landscape analysis for hair care tools, skincare devices, nail care implements, and makeup application tools.

In the initial research phase, both supply-side and demand-side stakeholders were interviewed to gather qualitative and quantitative views. Supply-side sources included CEOs, VPs of Product Development, heads of innovation/R&D, and commercial directors from beauty tool makers, OEMs/ODMs, and private label suppliers. Demand-side sources included category managers from big-box stores and specialty beauty stores, buyers from e-commerce platforms, owners of professional salons, licensed estheticians, and procurement leads from beauty subscription box services and brands that sell directly to consumers. Primary research confirmed market segmentation across materials (plastic, metal, silicone, wood, glass), confirmed product innovation pipelines and smart technology integration timelines, and gathered insights on omnichannel distribution strategies, pricing architecture across tiers, and consumer loyalty dynamics.

Primary Respondent Breakdown:

By Designation: C-level Primaries (28%), Director Level (35%), Others (37%)

By Region: North America (40%), Europe (22%), Asia-Pacific (28%), Rest of World (10%)

Global market valuation was derived through revenue mapping and unit shipment analysis across both prestige and mass-market segments. The methodology included:

Identification of 50+ key manufacturers and contract manufacturers across North America, Europe, Asia-Pacific, and Latin America

Product mapping across hair care tools (straighteners, curling irons, dryers), razors and trimmers, brushes and combs, manicure/pedicure tools, nail files/cutters, and facial skincare devices

Analysis of reported and modeled annual revenues specific to beauty tool portfolios, distinguishing between household and commercial end-use segments

Coverage of manufacturers and private label suppliers representing 75-80% of global market share in 2024

Extrapolation using bottom-up (unit volume × ASP by channel and region) and top-down (manufacturer revenue validation) approaches to derive segment-specific valuations across store-based and non-store-based distribution channels

Key modifications made:

Company Tier: Shifted emphasis toward Tier 2 (40% vs. original 33%) and reduced Tier 1 (38% vs. 42%), reflecting the fragmented nature of beauty tools market with many mid-sized specialized players

Designation: Increased Director Level participation (35% vs. 28%) for deeper operational insights, reduced C-level (28% vs. 35%)

Region: Elevated North America (40% vs. 35%) given its 45% market share dominance, reduced Europe (22% vs. 27%), maintained strong Asia-Pacific presence (28% vs. 30%) for manufacturing insights, increased Rest of World (10% vs. 8%) to capture emerging market dynamics

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”

.webp?v=1783518715)