美容ツール市場の概要

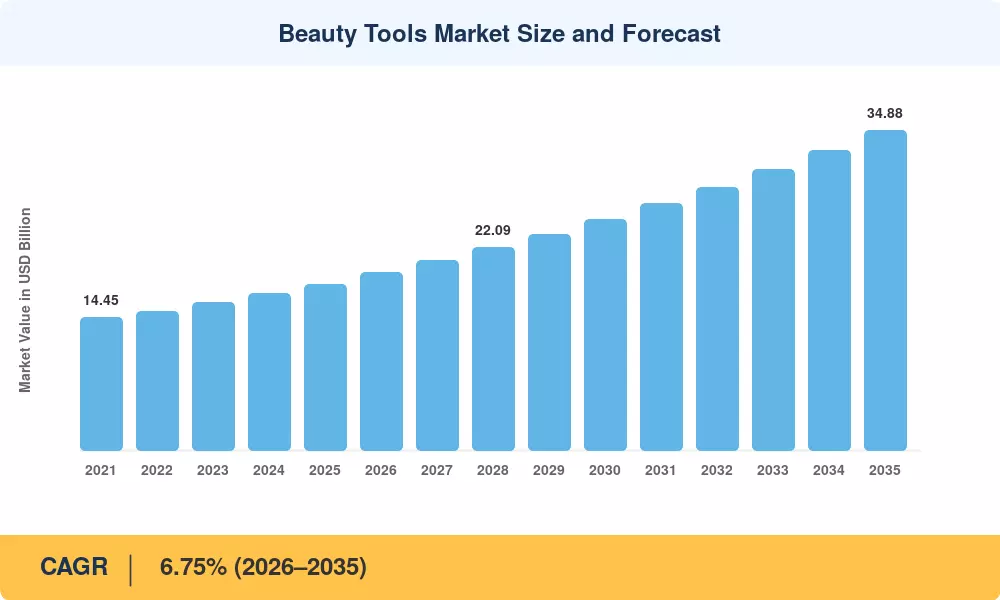

美容ツール市場は2025年に推定180億7,000万米ドルに達し、2026年には193億8,000万米ドルに達し、2035年までに348億8,000万米ドルに拡大すると予測されており、2026年から2035年の予測窓全体で6.75%のCAGRを記録します。 2 つの触媒がこの軌道を加速させています。1 つは新興国全体での可処分所得の増加です。世界銀行は 2023 年から 2024 年にかけて中所得国の平均所得増加率 4.2% を記録しました。[1]— そして、ソーシャルメディアのチュートリアル文化によって促進された、プロ仕様のスキンケアやヘアスタイリングのルーチンを家庭で急速に消費者化すること[2].

美容ツール市場は、単純な手動器具からアプリに接続されたスマートな製品へのテクノロジー主導の変化を経験しています。リアルタイムで肌を分析できる電子美顔器は、カスタマイズ可能な熱アルゴリズムを備えたセンサー搭載のヘア製品と同様に、シンプルなヘアアイロン、昔ながらのコーム、パッシブスキンケアローラーに取って代わりつつあります。 2024 年には、パーソナルケア用品に対する世界の消費者支出は 85 億ドルに達すると予想されており、この数字は定期的な身だしなみにテクノロジーがどの程度組み込まれているかを浮き彫りにしています。[3].

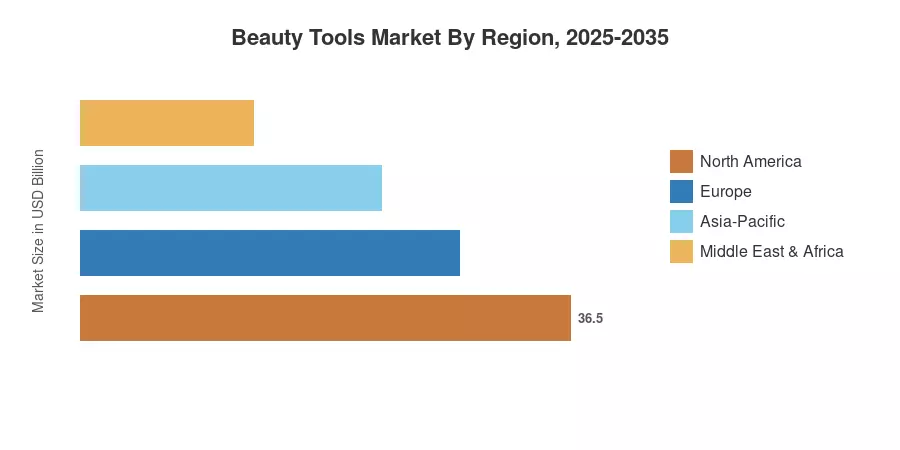

中国、日本、韓国には美容に意識の高い人口が多いため、アジア太平洋地域は美容ツール市場の最大の部分を占め、2025年の収益の約38.2%を占めます。中東およびアフリカ地域は、GCC 諸国における都市化と高級ブランドの浸透により、2035 年までに 8.72% という最高の CAGR を記録すると予測されています。欧州は22.7%で2番目に大きな地域シェアを持っており、持続可能性の革新を行っているドイツ、フランス、北欧諸国が牽引しています。カスタマイズ技術が成熟し、流通チャネルがデジタル化するにつれて、美容ツール市場は数多くの高成長分野にわたって二桁の拡大を続けると予想されています。

レポートの重要なポイント

• 製品タイプ別

- ヘアツールは、先進的なドライヤー、ストレートナー、カーリング装置に対する世界的な強い需要を反映し、2025 年には美容ツール市場で 62.4% のシェアを獲得し、圧倒的な地位を占めました。

- 美顔器は、2026 ~ 2035 年に 8.07% の CAGR を記録すると予測されており、最も急成長している製品カテゴリーです。

- ネイルツールとメイクアップツールを合わせて残りのシェアを占めており、メイクアップアプリケーターは電子商取引主導の認知度によって地位を確立しています。

• 流通チャネル別

- オフライン小売店は、2025 年に美容ツール市場の 48.1% を獲得しましたが、デジタルコマースの加速に伴い、このチャネルの優位性は狭まりつつあります。

- オンライン小売店は 2035 年まで 8.48% の CAGR で成長しており、最も急速に拡大している販売チャネルとなっています。

• 地理別

- アジア太平洋地域は2025年に世界の美容ツール市場収益の38.2%に貢献し、単一最大の地域貢献国となった。

- 中東およびアフリカ地域は、2035 年までに 8.72% という最高の地域 CAGR を達成すると予測されています。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future (MRFR) のサイジング手法は、120 社を超える企業の申告書、関税取引データベース、および独自の小売店パネル データを使用したボトムアップの収益モデリングに基づいており、パーソナルケアや美容に対する家計支出などのトップダウンのマクロ経済変数と相互検証されています。履歴データは報告された売上を表します。予測は、地域の需要弾力性とチャネル移行傾向に合わせて調整された、調整された複合成長モデルから導出されます。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| ソーシャルメディアによる美容意識の高まり |

1.4% |

グローバル |

短期(2年以内) |

[2] |

| 新興国における可処分所得の増加 |

1.2% |

アジア太平洋、MEA |

中期(2~4年) |

[1] |

| パーソナルケアにおけるスマートテクノロジーの統合 |

1.1% |

北米、ヨーロッパ |

中期(2~4年) |

[3] |

| EコマースとD2Cチャネルの拡大 |

1.0% |

グローバル |

短期(2年以内) |

[9] |

| 専門家から消費者への治療の移行 |

0.8% |

北米、アジア太平洋 |

長期(4年以上) |

[10] |

| 男性グルーミングカテゴリーの拡大 |

0.5% |

ヨーロッパ、北米 |

長期(4年以上) |

|

| 持続可能性とクリーンビューティー運動 |

0.4% |

ヨーロッパ、北米 |

中期(2~4年) |

[12] |

ソーシャルメディア主導の美容意識

Instagram、TikTok、YouTube などのプラットフォーム上の美容インフルエンサーのコンテンツは、35 歳以下の消費者にとって主な購入のきっかけとなっています。2024 年のハーバード ビジネス スクールの調査では、Z 世代の消費者による美容ツールの初回購入の 38% が製品デモビデオによって促進され、視聴者から購入者への平均コンバージョン率が 6.1% に達し、これは従来のテレビ広告の約 3 倍に達していることがわかりました。[2]。成分マーケティングに依存する消耗品とは異なり、ツールは価値を伝えるために視覚的なデモンストレーションを必要とするため、この動きは美容ツール市場に不釣り合いな利益をもたらします。

新興国における可処分所得の増加

世界銀行の2024年世界経済見通し報告書は、南アジアと東南アジアの1人当たり所得が年率4.2%で増加し、2022年から2025年の間に約1億8,000万の新たな中産階級世帯が裁量で美容に支出できるようになったと強調した。[1]。インド、インドネシア、ベトナムなどの国々では、サロングレードのツールの輸入が前年比22%以上増加しており、これは消費者が基本的な身だしなみから、美容ツール市場を直接拡大する意欲的なセルフケアルーチンへ移行していることを反映している。

スマートテクノロジーの統合

センサー搭載のヘアドライヤー、アプリ制御のカーリング装置、AI 駆動の肌分析ツールは、現在、美容ツール市場内で最も急速に成長している製品サブセグメントとなっています。ダイソンの2024年の年次報告書では、インテリジェントスタイリングツールがパーソナルケア部門の収益の31%に貢献し、2021年の19%から増加したと明らかにした。[3]。消費者は、熱、気流、または治療強度をリアルタイムで調整するデバイスに対して、従来のツールの 2 ~ 3 倍の価格を喜んで支払います。

電子商取引と消費者直販の拡大

オンライン チャネルは、消費者が美容ツールを見つけて購入する方法を再構築しています。 Amazon の美容およびパーソナルケアのカテゴリーは 2024 年に 17% 成長し、平均注文額ではツールが消耗品を 14 米ドル上回りました。[9]。 T3 Micro や FOREO などの消費者直販ブランドは、発見から購入後の教育までの顧客関係を所有する垂直統合が、卸売販売よりも 25 ~ 30% 高い生涯顧客価値を生み出すことを実証しています。

拘束影響分析

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 偽造品や低品質製品の蔓延 |

–0.6% |

アジア太平洋、南米 |

短期(2年以内) |

[13] |

| 電子機器に対する規制の断片化 |

-0.5% |

グローバル |

中期(2~4年) |

[14] |

| 景気減速時の消費者物価敏感度 |

-0.4% |

ヨーロッパ、北米 |

短期(2年以内) |

|

| プラスチックを大量に使用した工具に対する環境への懸念 |

-0.3% |

ヨーロッパ、北米 |

長期(4年以上) |

[12] |

| 成熟した製品カテゴリーにおける市場の飽和 |

-0.3% |

北米、ヨーロッパ |

長期(4年以上) |

[16] |

偽造品および低品質製品の蔓延

国境を越えた電子商取引市場により、偽造美容ツールが消費者に簡単に届くようになりました。 OECD は、2023 年の世界貿易において偽造パーソナルケア機器が約 28 億米ドルを占め、ヘアアイロン、洗顔ブラシ、ネイルドリルが最も頻繁に偽造される品目であると推定しています。[13]。これらの模倣品はブランドの信頼を損ない、特に価格に敏感な地域において、美容ツール市場全体の正規プレーヤーの価格決定力を圧迫します。

電子機器の規制の断片化

電子美容ツールは、管轄区域によって異なる安全性、電磁適合性、および化学物質含有量に関する規制のパッチワークに直面しています。 EU の更新された低電圧指令 (2024/35/EU) により、バッテリー駆動のパーソナルケア機器に対するより厳格な適合性テストが課せられ、欧州美容ツール市場に参入するメーカーの製品発売スケジュールに推定 4 ~ 6 か月が追加されました。[14]。コンプライアンスコストは、小規模なイノベーターに不均衡な負担を与えます。

消費者の価格感度

2022年から2024年にかけてのインフレ圧力により、裁量によるパーソナルケア支出に測定可能なトレードダウン効果が生じた。ユーロモニターの 2024 年の消費者調査では、西ヨーロッパの回答者の 29% が美容ツールの購入を遅らせたり、グレードを下げたりし、プレミアム デバイスよりも大量の選択肢を好むことがわかりました。この影響は周期的ですが、美容ツール市場の最も利益率の高いセグメントの短期的な成長を抑制します。

美容ツールの市場機会

パーソナライズされた AI 駆動の美容デバイス

顔面スキャナーや毛髪分析ツールに組み込まれた機械学習アルゴリズムは、デバイスが個々のユーザーの生体認証に合わせて治療を行う新しい製品カテゴリーを生み出しています。 AI 対応の美容ツールに関する特許出願は 2021 年から 2024 年の間に 3 倍に増加し、研究開発投資がハイパーパーソナライゼーションに向けて流れていることを示しています[3]。美容ツール市場は、このテクノロジーが成熟するにつれて、大幅なプレミアムを獲得する立場にあります。初期の導入者は、パーソナライズされたデバイスに 40 ~ 60% 多くの金額を支払います。

新興市場での拡大

インド、東南アジア、サハラ以南のアフリカでは、一世帯あたりの美容ツールの所有台数が北米の 4.8 台と比較して 1.5 台未満に留まり、ほとんど浸透していない機会ゾーンが存在します。[1]。電子商取引物流へのインフラ投資(インドの統一決済インターフェースは、2024 年後半までに毎月 120 億件以上の取引を処理)により、これらの地域で歴史的にオンライン美容ツールの販売を制限していたラストワンマイルの摩擦が軽減されています。

サブスクリプションと再生のビジネス モデル

サブスクリプションベースのツール交換プログラムと認定整備済みの再販プラットフォームは、従来の買い切りモデルでは太刀打ちできない定期的な収益源を生み出しています。ダイソンの整備済製品プログラムは 2024 年に前年比 45% 増加し、手頃な価格帯の高級ツールに対する消費者の需要を示しています[10]。美容ツール市場は、これらのモデルを活用して、持続可能性の懸念に対処しながら、顧客の生涯価値を向上させることができます。

男性のグルーミングツール

男性のグルーミング部門は、カミソリを超えて、男性消費者向けに特別に設計されたスタイリング、スキンケア、グルーミング機器へと拡大しています。は、男性用パーソナルケアツールカテゴリーが 2024 年に 32 億米ドルと推定され、市場全体のほぼ 2 倍の速さで成長します。性別に特化した製品ライン(明確なフォームファクター、マーケティングストーリー、小売店での配置)を開発するブランドは、美容ツール市場の漸進的な成長ベクトルを活用できます。

サステナビリティ主導の製品イノベーション

電子廃棄物に対する拡大生産者責任を義務付ける EU の規制により、メーカーはリサイクル可能なコンポーネントを使用したモジュール式の修理可能な美容ツールを設計するよう求められています。エコデザイン認証を早期に取得した企業は、ヨーロッパの小売店で優先的に棚に配置され、パーソナルケア分野全体で推定年間 12 億ユーロ相当のグリーン調達プログラムの資格を得ることができます。[12].

美容ツール市場の将来展望

AI と生体認証のパーソナライゼーション

人工知能は、今後 10 年間で美容ツール市場をハードウェア中心の産業からデータ主導型のエコシステムに変えるでしょう。 2030 年までに、高級美容ツールの推定 35% に、皮膚の水分量、毛髪の空隙率、コラーゲン密度の測定値に基づいて出力 (熱、振動周波数、光の波長) を調整するリアルタイム生体センサーが組み込まれるようになるでしょう。[3]。この移行により、1 回限りのハードウェア購入が、継続的なソフトウェア更新とパーソナライズされた治療アルゴリズムによって定期的なエンゲージメントとアクセサリ収入を生み出すプラットフォーム関係に変わります。

オムニチャネル小売の融合

拡張現実試着技術と店舗内のデジタル キオスクが両方のチャネルの長所を融合することで、オンラインでの発見とオフラインでの購入の境界はなくなります。 2025 年の小売業の見通しでは、2028 年までに、最後の取引が実店舗で行われる場合でも、美容ツールの購入の 60% に少なくとも 1 つのデジタル タッチポイントが含まれるようになると予測されています。[9]。美容ツール市場にとって、これは、ブランドが地位を失うことを避けるために、体験型小売と電子商取引のフルフィルメントに均等に投資する必要があることを意味します。

循環経済とモジュラー設計

EU の拡大生産者責任法と米国で提案されている連邦電子廃棄物規則により、美容ツール市場はモーター、バッテリー、発熱体が個別に交換可能なモジュール式製品アーキテクチャに向かうことになります。エレン・マッカーサー財団は、循環設計の原則により、家電メーカーの材料コストが 2032 年までに 18% 削減できると推定しています。[12]。先行参入者は規制上の好意とコストの両方の利点を得ることができます。

ウェルネスの統合と医療グレードのクロスオーバー

消費者が在宅治療に臨床結果を求めるにつれ、美容ツールとウェルネスまたは医療機器の境界があいまいになりつつあります。エネルギーベースの美容機器の店頭販売に関するFDAの2024年のガイダンスにより、消費者グレードのツールが限定的な有効性を主張できる道が開かれ、美容ツール市場の対象市場が予測10年間で20億〜40億米ドル拡大する可能性があります。[10]。規制の経路をうまく乗り越えたブランドは、純粋な化粧品では利用できないプレミアム価格帯を解放することになります。

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| 北米 |

シェア26.4%(2025年) |

スマートデバイスのプレミアム化。 D2C チャネルの成長 |

| ヨーロッパ |

USD 4.10 billion (2025) |

持続可能性に関する規制。クリーンビューティーイノベーション |

| アジア太平洋地域 |

シェア38.2%(2025年) |

大衆市場への浸透。ソーシャルコマースの導入 |

| 南アメリカ |

シェア5.9%(2025年) |

都市化;中間層の需要の高まり |

| 中東とアフリカ |

8.72% CAGR (2026 ~ 2035 年) |

プレミアムブランドの拡大。 GCC 小売業の近代化 |

美容ツール市場は、異なる需要プロファイル、チャネル構造、規制環境を持つ5つの主要地域にまたがっています。絶対収益ではアジア太平洋地域がリードしており、中東とアフリカは 2035 年まで最も急激な成長軌道を描いています。

北米

| 国 |

主要な指標 |

キードライバー |

| 米国 |

地域シェア78.5% |

イノベーション主導の需要。インフルエンサー経済 |

| カナダ |

6.30% CAGR (2026 ~ 2035 年) |

多文化の美容トレンド |

| メキシコ |

USD 0.42 billion (2025) |

電子商取引インフラの構築 |

米国は、一人当たりの高い支出、スマートグルーミングデバイスの早期導入、社会的関与を大規模なツール販売に変える成熟したインフルエンサーマーケティングエコシステムの組み合わせを通じて、北米の美容ツール市場を支えています。カナダの多文化消費者層が多様なヘアケアツールの需要を高めている一方、メキシコでは中間層が拡大しており、ブランドデバイスのオンライン購入が加速している[9].

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

地域シェア21.3% |

エンジニアリング主導の製品品質 |

| イギリス |

6.95% CAGR (2026 ~ 2035 年) |

強力なD2Cブランドエコシステム |

| フランス |

USD 0.72 billion (2025) |

プレステージの美しさの遺産 |

| イタリア |

地域シェア9.8% |

サロンとプロフェッショナルのクロスオーバーツール |

| スペイン |

5.90% CAGR (2026 ~ 2035 年) |

観光連携型美容小売業 |

| 北欧諸国 |

USD 0.34 billion (2025) |

サステナビリティ第一の消費者行動 |

| ロシア |

地域シェア7.2% |

国内ブランドの展開 |

| ヨーロッパの残りの部分 |

6.15% CAGR (2026 ~ 2035 年) |

東ヨーロッパの都市化 |

ヨーロッパの美容ツール市場は、厳格な製品安全基準と、耐久性、環境への認証、ブランド遺産を優先する消費者ベースによって形成されています。ドイツはエンジニアリングに焦点を当てたブランドを通じて収益でリードしており、一方で英国は Cult Beauty や Boots などのプラットフォームに支えられた活気に満ちた DTC 環境により、この地域で最も急速に成長している主要市場となっています。[14].

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェア40.5% |

秤の製造;国内ブランドの台頭 |

| インド |

9.15% CAGR (2026 ~ 2035 年) |

可処分所得の増加、都市化 |

| 日本 |

USD 1.18 billion (2025) |

プレミアムテクノロジーの採用 |

| 韓国 |

地域シェア14.8% |

K-ビューティーイノベーションエコシステム |

| アセアン |

7.85% CAGR (2026 ~ 2035 年) |

若者の人口統計。モバイルコマース |

| 残りのアジア太平洋地域 |

USD 0.49 billion (2025) |

新興消費者セグメント |

アジア太平洋地域は、中国の製造規模と国内消費、トレンドを生み出す韓国のKビューティーイノベーションパイプライン、そしてプレミアムテクノロジー先進デバイスに対する日本の食欲のおかげで、世界の美容ツール市場を支配しています。インドは、この地域で最も急速に成長している国レベルの市場として際立っており、スマートフォン対応のソーシャルコマースにより、第 2 層および第 3 層の都市の初めての購入者に美容ツールが導入されています。[1].

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア64.2% |

地域最大の美容消費者ベース |

| アルゼンチン |

6.40% CAGR (2026 ~ 2035 年) |

安定後の復興支出 |

| 南アメリカの残りの地域 |

USD 0.23 billion (2025) |

越境電子商取引 |

ブラジルは、南米の美容ツール市場のほぼ3分の2を占めており、深く根付いた美容文化と、プロ仕様の家庭用ツールに対するプルスルー需要を生み出す強力なサロンサービス産業に支えられています。アルゼンチン経済の安定化により、予測期間中に輸入プレミアムデバイスに対する鬱積した需要が解放されると予想されます。

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェア28.4% |

ビジョン 2030 小売業の近代化 |

| アラブ首長国連邦 |

8.90% CAGR (2026 ~ 2035 年) |

高級小売拠点。観光 |

| 南アフリカ |

USD 0.18 billion (2025) |

都市部の中産階級の成長 |

| エジプト |

7.65% CAGR (2026 ~ 2035 年) |

若者の人口ブーム |

| MEAの残りの部分 |

地域シェア22.1% |

インフラ整備 |

中東およびアフリカ地域は、GCC諸国の積極的な小売インフラ投資とブランド意識の高い若者によって牽引され、世界の美容ツール市場で最も急速に成長している地域です。サウジアラビアのビジョン2030プログラムは国際的な美容ブランドを誘致して主力小売店の存在感を確立している一方、UAEはより広範なアフリカや南アジアの市場に参入するプレミアムツールの流通ゲートウェイとして機能している[16].

美容ツール市場セグメンテーション

製品タイプ別

| セグメント |

主要な指標 |

主な需要要因 |

| ヘアツール |

シェア62.4%(2025年) |

毎日の使用頻度。テクノロジーのアップグレード |

| フェイシャルツール |

8.07% CAGR (2026 ~ 2035 年) |

在宅スキンケアのトレンド |

| ネイルツール |

USD 1.12 billion (2025) |

DIYマニキュア文化 |

| メイク道具 |

6.45% CAGR (2026 ~ 2035 年) |

コンテンツ制作者の需要 |

ヘアツールは依然として美容ツール市場の収益の根幹であり、ドライヤー、ストレートアイロン、ヘアアイロン、バリカンが含まれます。 Dyson、Conair、Panasonic は、スマートヒート技術と軽量人間工学に基づいたデザインを主要な差別化手段として、この分野で激しく競争しています。消費者は平均して 3 ~ 5 年ごとにヘアツールを交換するため、予測可能な補充サイクルが生まれ、景気後退時でも需要が安定します。

フェイシャルツールは、美容ツール市場で最もダイナミックな成長セグメントを表しています。電子洗顔ブラシ、翡翠やローズクォーツのローラー、エネルギーベースの治療機器は、皮膚科医の支持やソーシャルメディアのチュートリアルによって、ニッチな高級品から主流の採用へと移行しました。この部門の CAGR 8.07% は、消費者が手動から電子オプションにアップグレードすることによる、販売数量の増加と平均販売価格の上昇の両方を反映しています。

価格帯別

| セグメント |

主要な指標 |

主な需要要因 |

| 質量 |

シェア64.5%(2025年) |

アクセシビリティ;ボリューム重視の小売 |

| プレミアム/ラグジュアリー |

8.59% CAGR (2026 ~ 2035 年) |

テクノロジーの差別化。ブランドエクイティ |

マスティアは、初回購入者と買い替え購入者を獲得する 50 米ドル以下の手頃な価格帯によって、ボリューム面で美容ツール市場を支配しています。プレミアム/ラグジュアリー層は、単位では小さいものの、消費者が自宅でサロンと同等の結果をもたらすツールに 200 ~ 500 米ドルを投資することを Dyson、T3 Micro、FOREO などのブランドが実証しているため、急速に成長しています。

動作モード別

| セグメント |

主要な指標 |

主な需要要因 |

| 電気/電池式 |

シェア55.8%(2025年) |

パフォーマンスの優位性。スマートな機能 |

| 手動操作 |

USD 8.00 billion (2025) |

低コスト;旅行の利便性 |

電動およびバッテリー駆動のデバイスは美容ツール市場の過半数のシェアを占めており、バッテリー技術が向上し、コードレスの利便性が消費者の基本的な期待になるにつれ、その地位を高めています。ブラシ、コーム、ストーンローラーなどの手動ツールは、ミニマリストのスキンケア愛好家や旅行を中心とした消費者の間で忠実な支持者を維持しています。

流通チャネル別

| セグメント |

主要な指標 |

主な需要要因 |

| オフラインの小売店 |

シェア48.1%(2025年) |

触感評価;衝動買い |

| オンライン小売店 |

8.48% CAGR (2026 ~ 2035 年) |

利便性;価格の透明性。レビュー |

オフラインの小売店(美容品専門小売店、デパート、量販店)は依然として美容ツール市場の流通で最大の単一シェアを占めていますが、これは主に消費者が購入前にツールを扱うことを好むためです。しかし、オンライン チャネルは急速にその差を縮めており、Amazon、Sephora.com、地域のソーシャルコマース アプリなどのプラットフォームが前年比 2 桁の成長を遂げています。

競争力のあるベンチマーク

美容ツール市場は適度に集中しており、上位 5 社が世界収益の約 34 ~ 40% を占めています。ハーフィンダール・ハーシュマン指数(HHI)は 600 ~ 900 の範囲にあり、確立された多国籍企業が機敏な消費者直販の挑戦者や地域の専門家と競合する中程度に断片化された状況を示しています。[17]。主要な競争上の差別化要因は、イノベーションのペース、ブランド価値、流通の幅広さです。

| 会社 |

EST(東部基準時。収益分配範囲 |

美容ツール市場向けの主な製品 |

戦略的なポジショニング |

| ダイソン限定 |

~8~11% |

超音波ドライヤー、エアラップスタイラー、コラーレストレートナー |

テクノロジーファーストのプレミアムディスラプター |

| コンエアーLLC |

~7~10% |

InfinitiPRO ドライヤー、ヘアアイロン、Cuisinart グルーミング |

マス層と中間層のボリュームリーダー |

| スペクトラム ブランド (レミントン) |

~5~8% |

レミントンのドライヤー、トリマー、脱毛器 |

価値設計されたポートフォリオ。世界的な分布 |

| フィリップス / ヴェルスニ |

~5~7% |

Lumea IPL、VisaPure、ヘアケア デバイス |

ヘルステクノロジーの統合。臨床的信頼性 |

| パナソニック株式会社 |

~4~6% |

ナノイードライヤー、美顔スチーマー、脱毛器 |

日本のエンジニアリングの精度。アジア太平洋地域の強み |

| フォレオ |

~3~5% |

ルナ浄化装置、ベアマイクロカレント |

D2C デジタルネイティブ。スキンケアテクノロジーの焦点 |

| ヘレン・オブ・トロイ・リミテッド |

~3~5% |

ホットツール、ヴィダルサスーン、レブロンブランドのツール |

マルチブランドハウス。サロンプロフェッショナルの伝統 |

| レブロン株式会社 |

~2~4% |

ヘアドライヤー、ワンステップボリュームライザー、ネイルツール |

大衆市場におけるブランド認知度 |

| T3マイクロ |

~2~3% |

キュラドライヤー、シングルパスストレートナー、フィットコンパクトドライヤー |

プレミアムなミニマリストデザイン。インフルエンサーパートナーシップ |

| 株式会社コティ |

~2~3% |

Wella ブランドのスタイリング ツール、GHD パートナーシップ製品 |

プロフェッショナルサロンチャネルの優位性 |

最近のニュースと開発

-

ダイソン(2024 年 9 月): ダイソンは、ヘアケア ポートフォリオの継続的な拡大の一環として、主要な国際市場でエアストレイト テクノロジーの世界的な展開を続けています。

- パナソニック (2023 年 11 月): パナソニックは、EH-NA7M などの新モデルでナノイー ヘアドライヤー シリーズを繰り返し、速乾性と髪の潤いに重点を置いています。

美容ツール市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

あらゆる価格帯、操作モード、流通チャネルにわたるヘア、フェイシャル、ネイル、メイクアップツールをカバーする世界の美容ツール市場。 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR (予測期間) |

6.75% (2026 ~ 2035 年) |

| 基準年の市場規模 |

USD 18.07 billion (2025) |

| 最終市場規模の予測 |

USD 34.88 billion (2035) |

| 最も急速に成長している製品セグメント |

フェイシャル ツール (8.07% CAGR) |

| 最も急速に成長している地域 |

中東およびアフリカ (8.72% CAGR) |

| 紹介された企業 |

10 (ダイソン、コンエアー、スペクトラムブランド、フィリップス/ヴェルスニ、パナソニック、FOREO、ヘレン オブ トロイ、レブロン、T3 マイクロ、コティ) |

| 評価通貨 |

USD billion |

.webp?v=1783518715)