Broadcast Equipment Market Summary

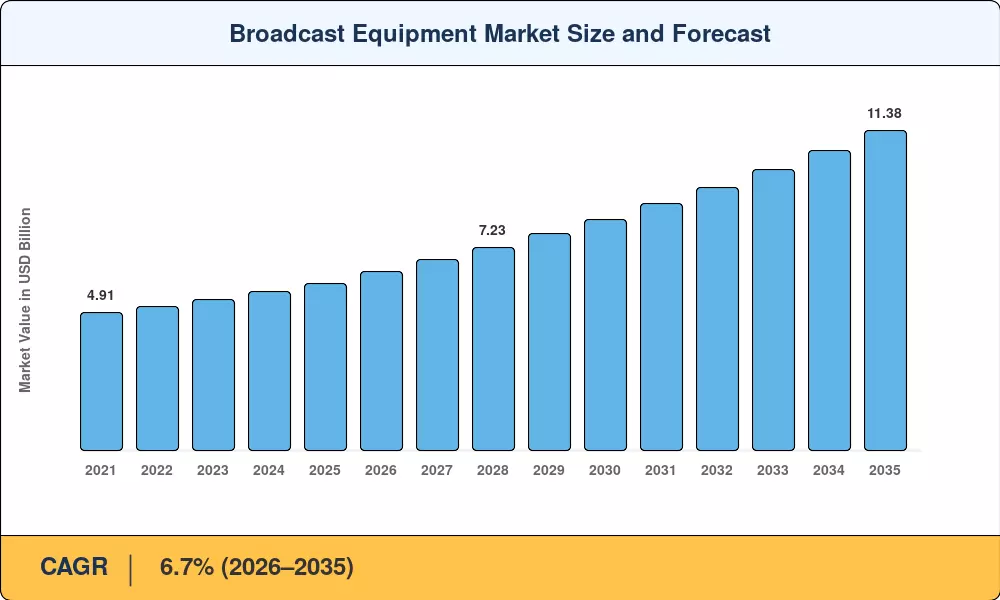

Der Markt für Rundfunkausrüstung wurde im Jahr 2025 auf 5,95 Milliarden US-Dollar geschätzt und soll im Jahr 2026 auf 6,35 Milliarden US-Dollar ansteigen, bevor er bis 2035 auf 11,38 Milliarden US-Dollar ansteigt, was einem durchschnittlichen jährlichen Wachstum von 6,7 % im Prognosezeitraum 2026–2035 entspricht. Diese Entwicklung ist auf zwei starke Katalysatoren zurückzuführen: staatlich vorgeschriebene digitale Umstellungsprogramme – wobei die überarbeitete EU-Richtlinie über audiovisuelle Mediendienste eine vollständige IP-Migration bis 2029 vorschreibt – und einen weltweiten Anstieg der Live-Streaming-Werbeausgaben, der laut IAB im Jahr 2024 78 Milliarden US-Dollar überstieg[1]. Gemeinsam wandeln diese Kräfte aufgeschobene Investitionsbudgets in aktive Beschaffungszyklen um.

Der Technologiewandel steht im Mittelpunkt der Expansion des Broadcast-Equipment-Marktes. Ältere SDI-basierte Routing-Matrizen und proprietäre Playout-Server weichen zunehmend SMPTE ST 2110 IP-Fabrics, Cloud-nativen Playout-Engines und softwaredefinierten Signalverarbeitungsplattformen. Der US-amerikanische CHIPS and Science Act hat bis 2028 1,2 Milliarden US-Dollar für die Forschung und Entwicklung der Medieninfrastruktur der nächsten Generation bereitgestellt[2], was die Einführung virtualisierter Master-Kontrollräume beschleunigt, die den Platzbedarf im Rack um bis zu 60 % reduzieren. Rundfunkanstalten, die einst monolithische Hardware kauften, abonnieren jetzt orchestrierte Mikrodienste, was die Umsatzmodelle der Anbieter im gesamten Markt für Rundfunkausrüstung grundlegend verändert.

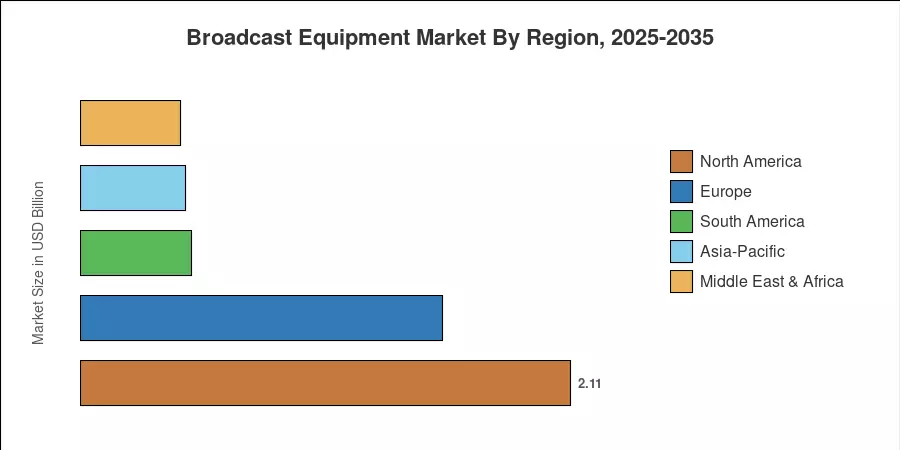

Nordamerika verfügt über einen Anteil von 35,5 % am Markt für Rundfunkausrüstung, angeführt von der Einführung von ATSC 3.0 und aggressiven Investitionen in OTT-Plattformen. Der asiatisch-pazifische Raum ist mit einer jährlichen Wachstumsrate von 7,6 % die am schnellsten wachsende Region, angetrieben durch Indiens Phase-III-Digitalisierungsauftrag und Japans NHK-Rundfunkmodernisierungsprogramm 2025[3]. Europa folgt als zweitgrößte Region mit einem Anteil von 26,2 %, unterstützt durch von der EBU koordinierte IP-Migrationsrahmen. Mit zunehmender Reife des 5G-Festnetz-Wireless-Backhauls und der zunehmenden Verbreitung von KI-gesteuerten Quality-of-Experience-Tools ist der Markt für Rundfunkausrüstung für einen nachhaltigen zweistelligen Kapitaleinsatz bis weit in das nächste Jahrzehnt hinein positioniert.

Wichtige Erkenntnisse aus dem Bericht

• Nach Technologie

- Der digitale Rundfunk eroberte im Jahr 2025 etwa 70,4 % des Marktes für Rundfunkausrüstung, angetrieben durch verbindliche Zeitpläne für den Übergang von analog zu digital in über 140 Ländern.

- Der analoge Rundfunk schrumpft weiterhin, wobei die jährlichen Gerätelieferungen um -3,8 % zurückgehen, da durch die Neuordnung des Spektrums Bandbreite für Mobilfunkbetreiber frei wird.

• Nach Produkt und Anwendung

- Encoder hatten einen Anteil von 26,1 % an der Nachfrage auf Produktebene im Broadcast-Equipment-Markt, was den wachsenden Bedarf an Multi-Codec-Komprimierung über HEVC-, AV1- und VVC-Standards hinweg widerspiegelt.

- Fernsehübertragungen stellten mit einem Anteil von 64,8 % die größte Anwendung dar, während Internet-Live-Streaming bis 2035 eine durchschnittliche jährliche Wachstumsrate von 7,7 % verzeichnet.

• Nach Endbenutzer

- Rundfunkveranstalter machten im Jahr 2025 57,0 % des Marktes für Rundfunkausrüstung aus; Allerdings verzeichnen Streaming-Dienstanbieter mit 8,0 % die schnellste Endbenutzer-CAGR.

• Nach Region

- Nordamerika lag weltweit mit einem Anteil von 35,5 % an der Spitze, während der asiatisch-pazifische Raum voraussichtlich bis 2035 mit einer jährlichen Wachstumsrate von 7,6 % die am schnellsten wachsende Region sein wird.

Marktgröße und Prognose (2021–2035)

Das proprietäre Schätzungs-Framework von Market Research Future trianguliert primäre Interviewdaten von mehr als 120 Führungskräften der Rundfunktechnik, Finanzangaben von Anbietern und Sendungsverfolgungsfunktionen von Handelsverbänden, um den Markt für Rundfunkausrüstung über den gesamten Studienzeitraum hinweg zu modellieren. Historische Zahlen (2021–2024) basieren auf geprüften Jahresberichten, während Prognosewerte (2026–2035) szenariogewichtete CAGR-Prognosen verwenden, die auf regionale politische Zeitpläne und S-Kurven der Technologieeinführung kalibriert sind.