Broadcast Equipment Market Summary

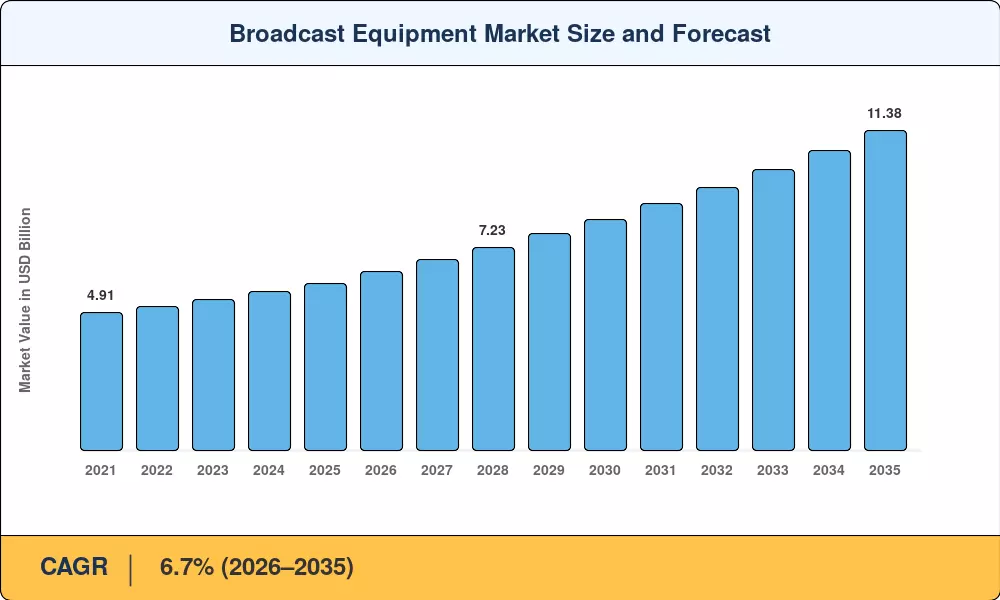

Le marché des équipements de diffusion était évalué à 5,95 milliards de dollars en 2025 et devrait atteindre 6,35 milliards de dollars en 2026 avant de grimper à 11,38 milliards de dollars d’ici 2035, enregistrant un TCAC de 6,7 % au cours de la période de prévision 2026-2035. Cette trajectoire est ancrée dans deux puissants catalyseurs : les programmes de transition numérique mandatés par les gouvernements – avec la directive révisée de l'UE sur les services de médias audiovisuels obligeant une migration complète vers l'IP d'ici 2029 – et une augmentation mondiale des dépenses publicitaires en direct qui ont dépassé 78 milliards de dollars en 2024, selon l'IAB.[1]. Ensemble, ces forces convertissent les budgets d’investissement reportés en cycles d’approvisionnement actifs.

La transformation technologique est au cœur de l’expansion du marché des équipements de diffusion. Les anciennes matrices de routage basées sur SDI et les serveurs de diffusion propriétaires cèdent progressivement la place aux structures IP SMPTE ST 2110, aux moteurs de diffusion cloud natifs et aux plates-formes de traitement de signal définies par logiciel. La loi américaine CHIPS and Science Act a alloué 1,2 milliard de dollars à la R&D sur les infrastructures médiatiques de nouvelle génération jusqu’en 2028.[2], accélérant l'adoption de salles de contrôle principales virtualisées qui réduisent les besoins en espace rack jusqu'à 60 %. Les diffuseurs qui achetaient autrefois du matériel monolithique s'abonnent désormais à des microservices orchestrés, remodelant fondamentalement les modèles de revenus des fournisseurs sur le marché des équipements de diffusion.

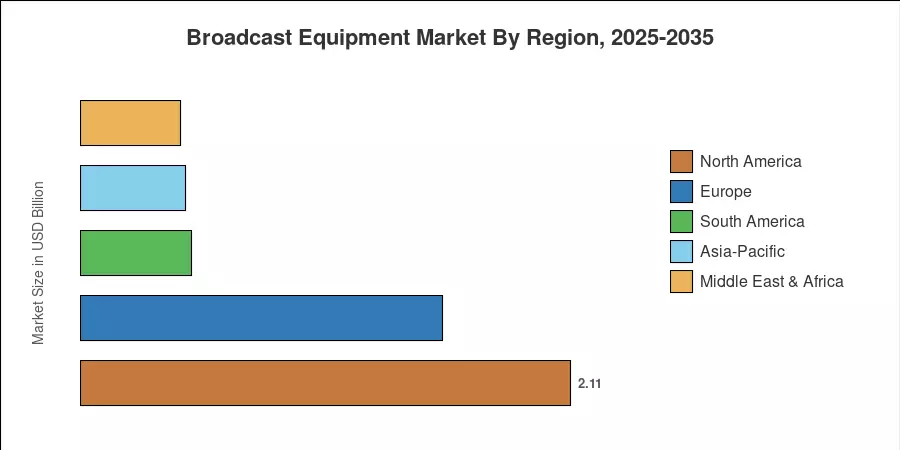

L’Amérique du Nord détient une part de 35,5 % du marché des équipements de diffusion, tirée par les déploiements d’ATSC 3.0 et les investissements agressifs dans la plate-forme OTT. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, propulsée par le mandat de numérisation de phase III de l'Inde et le programme de modernisation de la diffusion NHK du Japon d'ici 2025.[3]. L'Europe vient ensuite en deuxième position avec une part de marché de 26,2 %, soutenue par des cadres de migration IP coordonnés par l'UER. À mesure que la liaison sans fil fixe 5G mûrit et que les outils de qualité d’expérience basés sur l’IA prolifèrent, le marché des équipements de diffusion est positionné pour un déploiement soutenu de capitaux à deux chiffres au cours de la prochaine décennie.

Points clés du rapport

• Par technologie

- La radiodiffusion numérique a accaparé environ 70,4 % du marché des équipements de diffusion en 2025, sous l’effet des calendriers obligatoires de transition de l’analogique au numérique dans plus de 140 pays.

- La radiodiffusion analogique continue de se contracter, les livraisons annuelles d'équipements diminuant à un taux de -3,8 %, la réaffectation du spectre libérant de la bande passante pour les opérateurs mobiles.

• Par produit et application

- Les encodeurs détenaient une part de 26,1 % de la demande de produits sur le marché des équipements de diffusion, reflétant le besoin croissant de compression multi-codec selon les normes HEVC, AV1 et VVC.

- La télédiffusion représentait la plus grande application avec une part de 64,8 %, tandis que la diffusion en direct sur Internet progresse à un TCAC de 7,7 % jusqu'en 2035.

• Par utilisateur final

- Les diffuseurs représentaient 57,0 % du marché des équipements de diffusion en 2025 ; cependant, les fournisseurs de services de streaming enregistrent le TCAC pour les utilisateurs finaux le plus rapide, soit 8,0 %.

• Par région

- L'Amérique du Nord est en tête mondiale avec une part de 35,5 %, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,6 % jusqu'en 2035.

Taille et prévisions du marché (2021-2035)

Le cadre d'estimation exclusif de Market Research Future triangule les données d'entretien primaires de plus de 120 responsables de l'ingénierie de diffusion, les divulgations financières des fournisseurs et les suivis des expéditions d'associations professionnelles pour modéliser le marché des équipements de diffusion sur toute la période d'étude. Les chiffres historiques (2021-2024) s'appuient sur des rapports annuels audités, tandis que les valeurs prévisionnelles (2026-2035) appliquent des projections du TCAC pondérées par scénarios, calibrées sur les calendriers politiques régionaux et les courbes en S d'adoption de technologies.