Broadcast Equipment Market Summary

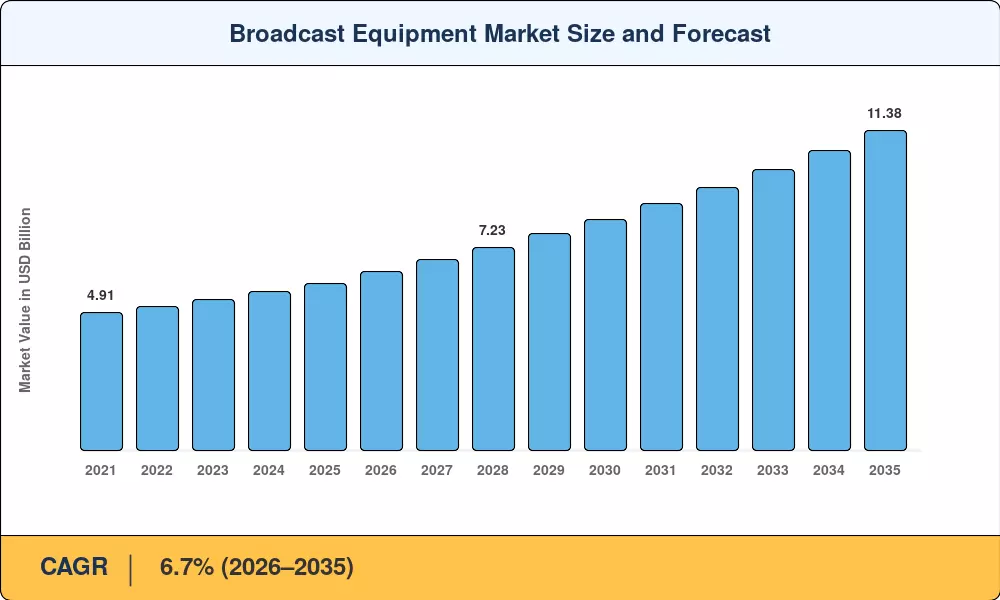

放送機器市場は2025年に59億5,000万米ドルと評価され、2026年には63億5,000万米ドルに達し、2035年までに113億8,000万米ドルに達すると予測されており、2026年から2035年の予測期間中に6.7%のCAGRを記録します。この軌道は 2 つの強力な触媒によって支えられています。1 つは政府が義務付けるデジタル切り替えプログラムであり、EU の改正視聴覚メディア サービス指令により 2029 年までに完全な IP 移行が義務付けられています。もう 1 つは、IAB によると、2024 年に 780 億米ドルを超える世界的なライブ ストリーミング広告支出の急増です。[1]。これらの力が一体となって、繰延資本予算をアクティブな調達サイクルに転換しています。

テクノロジーの変革は放送機器市場の拡大の中心にあります。従来の SDI ベースのルーティング マトリックスと独自のプレイアウト サーバーは、SMPTE ST 2110 IP ファブリック、クラウドネイティブ プレイアウト エンジン、およびソフトウェア定義の信号処理プラットフォームに着実に取って代わられています。米国の CHIPS および科学法により、2028 年までの次世代メディア インフラストラクチャの研究開発に 12 億ドルが割り当てられました[2]、ラックスペース要件を最大 60% 削減する仮想化マスターコントロールルームの導入を加速します。かつてモノリシック ハードウェアを購入していた放送局は、現在では調整されたマイクロサービスに加入しており、放送機器市場全体のベンダー収益モデルを根本的に再構築しています。

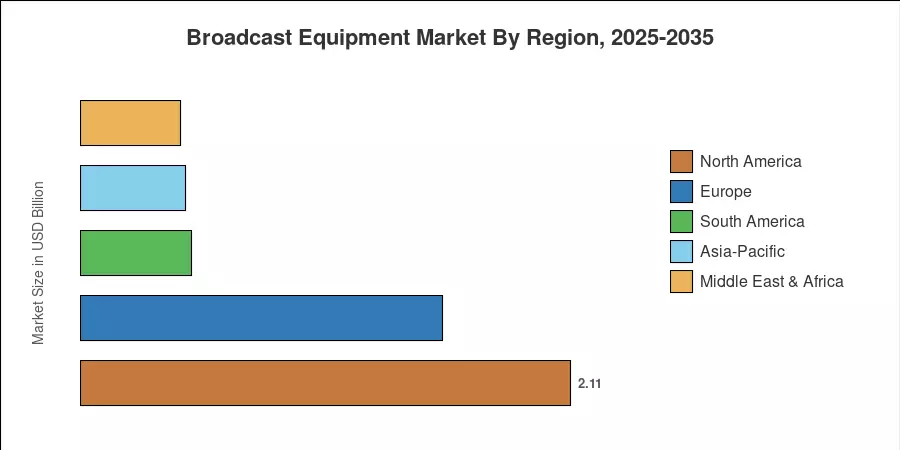

北米は、ATSC 3.0の展開と積極的なOTTプラットフォームへの投資により、放送機器市場の35.5%のシェアを占めています。アジア太平洋地域は、インドの第 3 段階デジタル化義務と日本の 2025 年 NHK 放送近代化プログラムによって推進され、CAGR 7.6% で最も急成長している地域です。[3]。欧州は、EBU が調整した IP 移行フレームワークに支えられ、26.2% のシェアを獲得して 2 番目に大きい地域として続きます。 5G 固定無線バックホールが成熟し、AI を活用した体験品質ツールが普及するにつれ、放送機器市場は今後 10 年間に渡って 2 桁の資本投入が継続される見通しです。

レポートの重要なポイント

• テクノロジー別

- デジタル放送は、140 か国以上で義務付けられているアナログからデジタルへの移行スケジュールにより、2025 年に放送機器市場の約 70.4% を獲得しました。

- アナログ放送は引き続き縮小しており、スペクトル再構築により携帯電話事業者に帯域幅が解放されるため、機器の年間出荷台数は -3.8% の割合で減少しています。

• 製品および用途別

- エンコーダは放送機器市場の製品レベルの需要の 26.1% のシェアを占めており、HEVC、AV1、VVC 規格にわたるマルチコーデック圧縮のニーズの高まりを反映しています。

- テレビ放送が 64.8% のシェアで最大のアプリケーションを占めていますが、インターネット ライブ ストリーミングは 2035 年まで 7.7% の CAGR で進歩しています。

• エンドユーザーによる

- 2025 年の放送機器市場の 57.0% を放送局が占めました。ただし、ストリーミング サービス プロバイダーは 8.0% という最速のエンドユーザー CAGR を記録しています。

• 地域別

- 北米が 35.5% のシェアで世界をリードしており、アジア太平洋地域は 2035 年まで 7.6% の CAGR で最も急成長すると予想されています。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future の独自の推定フレームワークは、120 人以上の放送エンジニアリング幹部からの一次インタビュー データ、ベンダーの財務情報開示、業界団体の出荷追跡データを三角測量して、調査期間全体にわたって放送機器市場をモデル化します。過去の数値 (2021 ~ 2024 年) は監査済みの年次報告書に基づいており、予測値 (2026 ~ 2035 年) は地域の政策スケジュールと技術導入の S カーブに合わせて調整されたシナリオ加重 CAGR 予測を適用しています。